MENU

スマホからの手続きで

最短即日の口座開設・取引開始も可能!(※)

また、スピーディに取引可能なアプリも取り揃えています。情報検索から銘柄分析、発注までアプリ1つで完結。

※当日に取引開始する際は、PTSでのナイトタイムセッションから、各取引所については翌営業日の注文発注からになります。

シンプルで操作しやすい画面。情報検索から銘柄分析、発注までこれ一つで完結します。会社四季報も無料で閲覧でき、会社の決算情報も豊富です。

米国株の情報収集、取引、資産管理に特化したアプリ。気になるテーマから銘柄を探すこともでき、初めての方でも簡単。1株から取引できます。

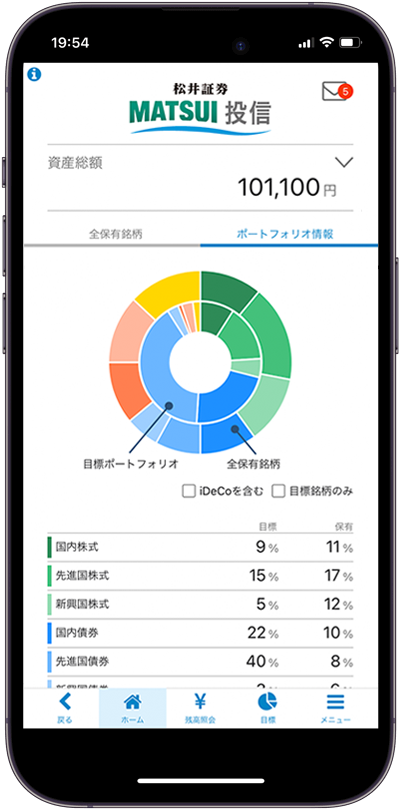

投資信託の投資提案から購入、運用のメンテナンスまで、投資信託サービスの全ての機能を備えています。100円から手軽に購入することができます。

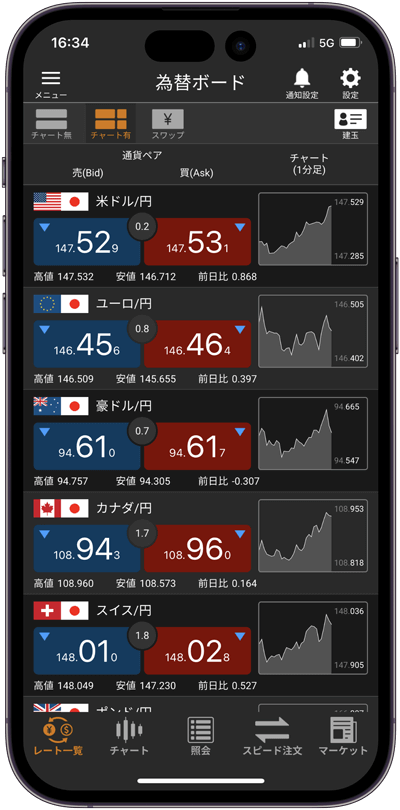

売気配や買気配をタップするだけで発注可能な「スピード注文」をはじめ、取引の利便性を大幅に向上させる機能が満載です。100円から取引することもできます。

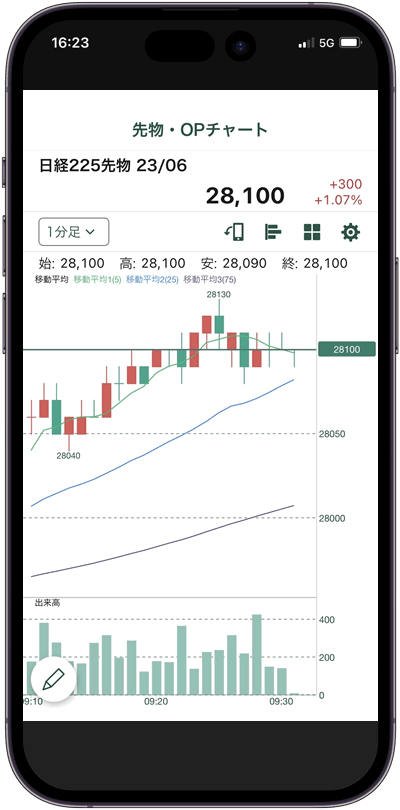

シンプルで操作しやすい画面、豊富な銘柄情報を備えており、情報収集から取引まで、このアプリ1つで完結できます。取引スタイルに合わせて選べる2通りの注文方法をご用意しています。

信用取引口座、先物、オプション取引口座、

FX口座、米国株口座の同時申し込みが可能!

スマートフォンにおける「eKYC」なら

最短即日で口座開設が完了!

「eKYC」の場合、「パスワード・取引暗証番号の設定方法」のご案内がメールで届きます。

口座開設完了通知は郵送されません。

受付時間 / 平日8:30~17:00

IP電話等:03-6387-3601

受付時間 / 平日8:30~17:00

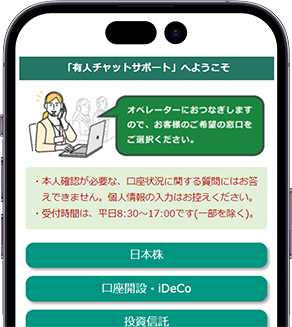

専門のスタッフが「銘柄の探し方」「売買の材料探し」「取引タイミング」など、個別銘柄の取引内容に関するご相談をお受けしています。

松井証券口座をお持ちの方なら、どなたでも無料でご利用可能です!

お悩み事、相談事をしっかりと

親身になって伺います。

相場動向や蓄積した知識を用い、

様々なご相談にお応えします。

より深い情報についてはスピーディに

お調べします。

お客様と一緒に考え、わかりやすくお伝えします。

日本株、口座開設、iDeCo、投資信託、その他商品(先物OP等)・手続き、パソコントラブル

平日 8:30~17:00

米国株、FX

平日 7:00~24:00(日本の祝日でも営業 ※1/1を除く)

投資初心者の方でも基礎から学ぶことができます!

投資の基礎知識から投資の種類、

銘柄選びのポイントまでが分かる動画を数多く配信しています。

中級・上級者向けには、最新のマーケット動向や銘柄情報を解説も!

松井証券の

TVCM&インターネットCMをご紹介!

信用取引口座、先物、オプション取引口座、

FX口座、米国株口座の同時申し込みが可能!

スマートフォンにおける「eKYC」なら

最短即日で口座開設が完了!

「eKYC」の場合、「パスワード・取引暗証番号の設定方法」のご案内がメールで届きます。

口座開設完了通知は郵送されません。

受付時間 / 平日8:30~17:00

IP電話等:03-6387-3601

受付時間 / 平日8:30~17:00