長期・積立・分散を活用しよう!

投資と上手に付き合うために株価の下落リスクを最小限に抑えて株主優待を手に入れられる、「つなぎ売り」の手法をご紹介します。

投資と上手に付き合うには?

投資は、「お金を増やすことができる」という魅力的な効果がある反面、お金が減ってしまう可能性もあるものです。大きく損してしまうのが怖くて投資を始められない方や、損をして投資をやめてしまった方もいるでしょう。

ただ、実は、投資でお金が減ってしまう可能性は、コントロールすることができるのです。

その方法が『長期・積立・分散』です。

初心者の方でも簡単に実践可能な、投資と上手に付き合っていくための方法をご説明します。

ポイントは「世界経済の成長に合わせて資産を増やす」

「長期・積立・分散」とは次のことを表しています。

長期投資・・・購入した後、10年、20年などの長い間持ち続けること。

積立投資・・・月々1万円投資するなど、コツコツと継続的に投資すること。

分散投資・・・日本の株だけでなく、アメリカの不動産やインドの債券など、さまざまな国や資産に投資すること。

それぞれの効果については追って説明しますが、これを組み合わせると「世界経済の成長に合わせて資産を増やす」ということができるのです。

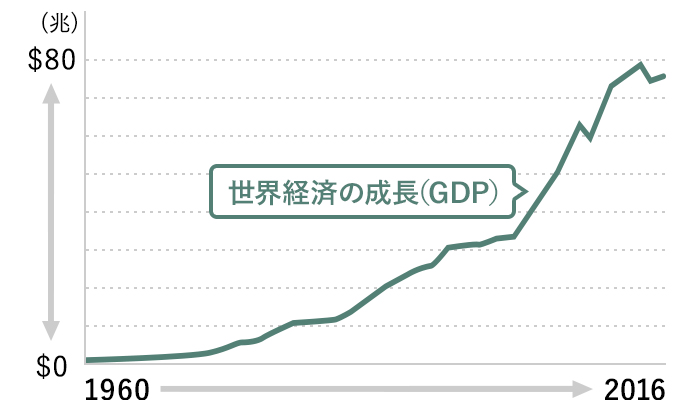

世界経済全体は、短期的に落ち込むことはあるものの、継続的に成長しています。今後もその成長は続くと言われています。

それを前提に考えると、世界経済に投資すれば、その成長にあわせて自分の資産も増える可能性が高いと言えるでしょう。

実際の例を見てみましょう

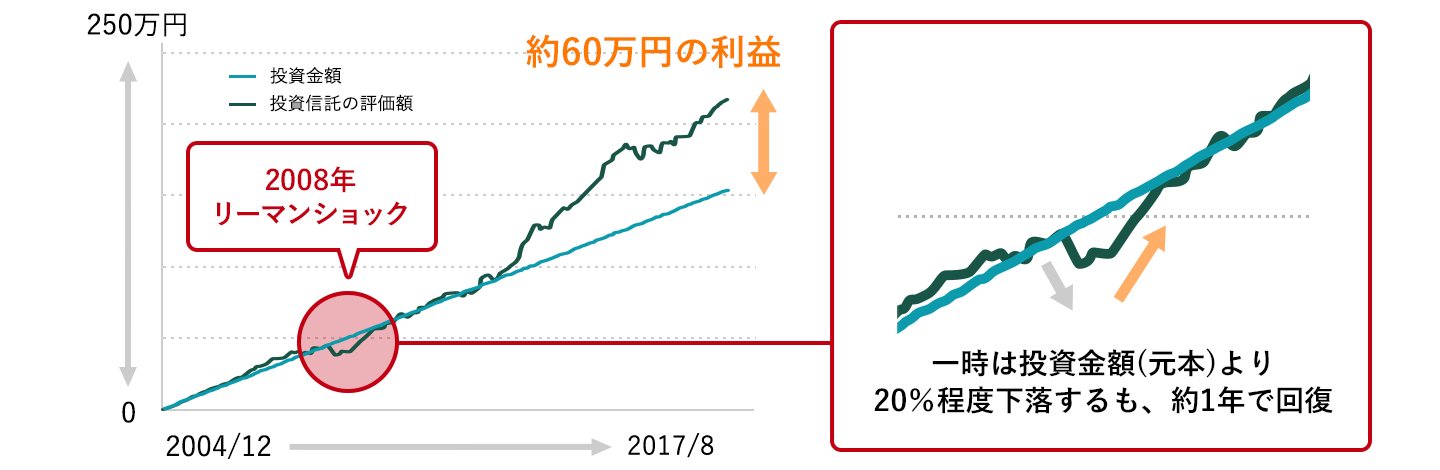

こちらのグラフをご覧ください。

約13年という長期にわたって、月に1万円、「投信工房」で世界の様々な資産に積立投資を行った場合のシミュレーションです。

長期・積立・分散投資の効果(実績)

- 投信工房のバランス型のポートフォリオ比率で、2004年12月から2017年8月まで毎月1万円一括積立をした場合のシミュレーション

この13年の間には「リーマンショック」という、株式の価格が大きく下落する出来事がありました。これにより日経平均株価は、リーマンショックから半年程度で約40%下落。「大きく損をした」という話を聞いた方も多いのではないでしょうか。

しかしながらこの例では、リーマンショックの際も投資金額から20%程度の減少で済んでいます。さらに、約1年という早い期間で、投資金額と同等の水準まで回復し、その後ほとんど投資金額を下回っていません。

結果的に、約60万円もの利益を得られています。

なぜこのような結果になったのか、長期・積立・分散のそれぞれの効果からひも解いていきましょう。

分散投資でリスク低減

投資では『タマゴは一つのカゴに盛るな』という格言が古くから伝えられています。

持っている卵を一つのカゴに盛ると、そのカゴを落とした時に全部割れてしまうかもしれません。しかし、複数のカゴに分けて卵を盛っていれば、一つのカゴを落としても、他のカゴの卵は影響を受けずにすむという教えです。

具体的に投資信託への投資に置き換えると、卵は「自分の資産」、カゴが「投資信託」となります。1つの投資信託ではなく、株式、債券、REIT(不動産投資信託)や先進国、新興国など、様々な資産や地域に投資する投資信託に、資金を分けて投資をします。

分散して投資をしていれば、1つの投資信託が急落してしまったとしても、損失は運用資産全体の一部にとどまります。さらに、他の投資先の利益によるカバーも期待できます。

分散投資は損失を防ぐために有効な方法です。

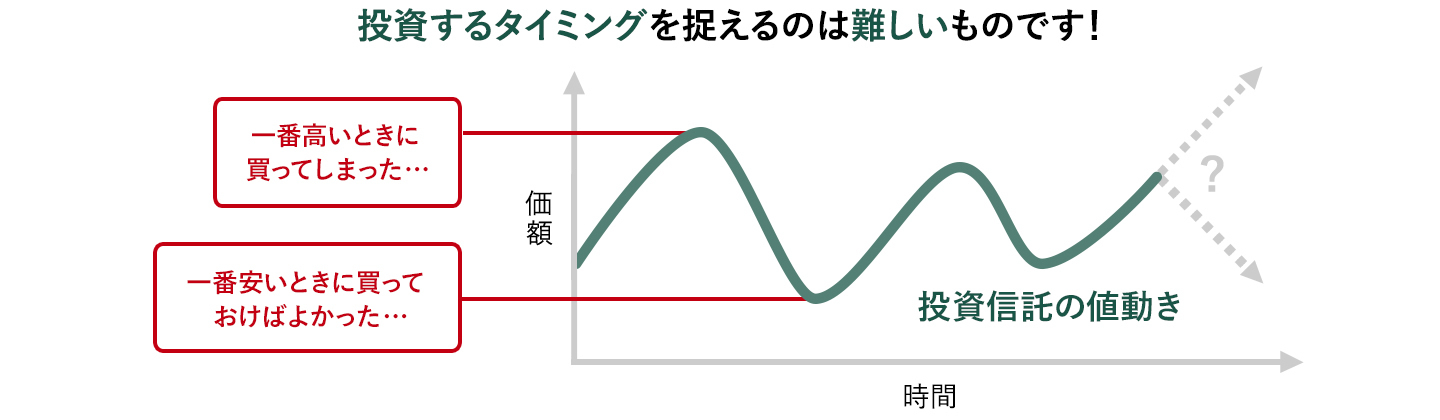

積立投資で投資タイミングの見極め不要

投資信託の価額はさまざまな影響を受けて変動するので、値動きを完全に予想することは不可能です。自分の持っているすべての資産を一度に投資して、それがたまたま価額が高いところだったら、損をしてしまうかもしれません。

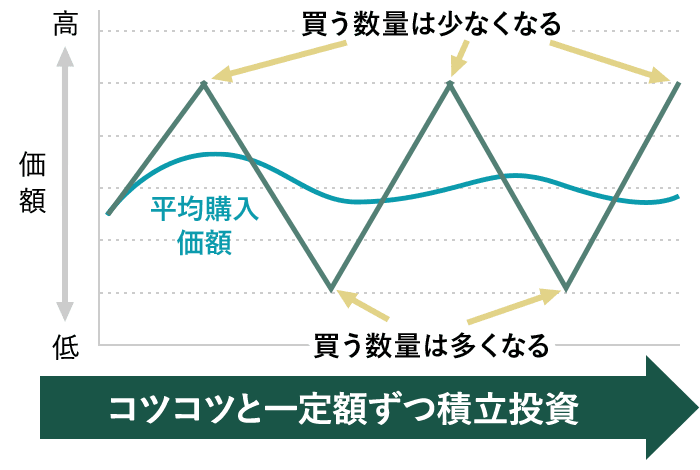

それを回避するために有効なのが積立投資です。一度にまとめて投資せずに、コツコツと一定額ずつ、タイミングを分けて投資する手法のことで、広く利用されています。

定額の積立投資をすると、数量で見れば、価額が低い時に多く買い、価額が高い時に少なく買うことになるため、平均購入価額を低く抑える効果が期待できます。リーマンショックなどの、暴落時にも、低い価額でコツコツ買うことで、その後価額が上昇したときの評価額の回復が早くなります。

投資のタイミングを見計らう必要がないため、誰でも簡単に実践できます。

長期投資で利益の可能性が高まる

「分散投資」と「積立投資」だけでも効果は抜群ですが、さらに「長期投資」を組み合わせることで、より利益を出す可能性が高まります。

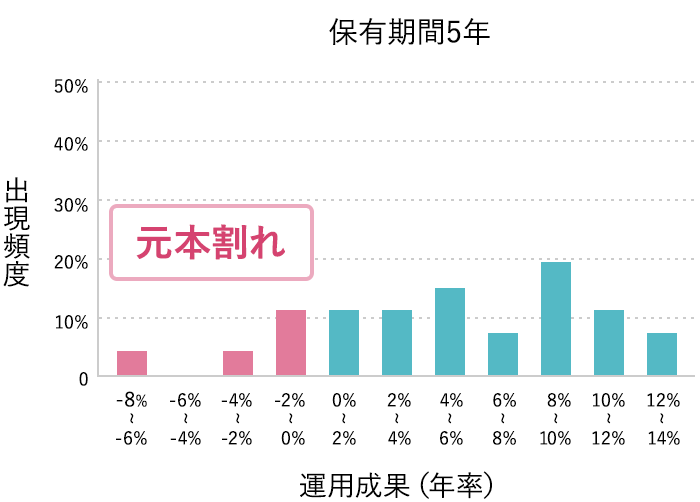

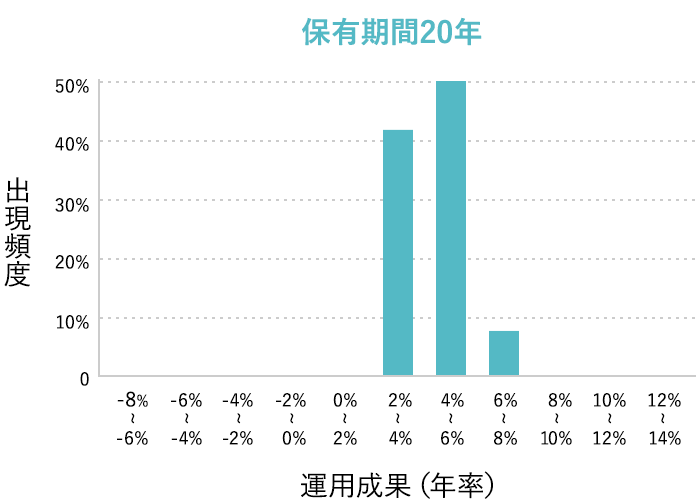

過去の実績から見ますと、保有期間5年間では、損をしてしまう(元本割れ)ケースが15%程度であったのに対し、20年保有した場合には損をするケースが0%でした。

資産・地域を分散して積立投資を行った場合の運用成果の実績【保有期間別(5年,20年)】※1

- 出典 「つみたてNISA早わかりガイドブック」(金融庁)

- 11985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

冒頭でご紹介した例で見ても、「リーマンショック」で下落したタイミングはありますが、長い目で見れば一時的なものに過ぎず、最終的には利益となっています。

投資信託の価額は上がったり下がったりしますが、それに左右されることなく、コツコツと長期間にわたって投資を続けることが重要です。

簡単に実践できます

「長期・積立・分散」を組み合わせることで、損をしてしまう可能性を低くすることができます。過去の実績でも証明されており、金融庁も支持する投資手法です。

長期間投資を続けていくためには、自分に適した「資産の分散」と、無理のない「投資金額」を設定することが重要です。どのように資産を分散していくか、自分で決めても良いですし、ロボアドバイザーの診断に任せることもできます。

松井証券は、長期・積立・分散を、投資初心者の方でも簡単に実践できる環境を整えています。

平均寿命は年々高くなっており、将来に備える必要性も高まってきています。長期・積立・分散を活用して、少しずつでも投資をしてみてはいかがでしょうか。

おすすめのサービス・制度

ロボアドバイザー

簡単な8つの質問に答えるだけで、ロボアドバイザーが、一人ひとりに合った投資信託の組み合わせ(ポートフォリオ)を提案します。投資初心者の方でも簡単に「低コスト」と「リスクの分散」を重視した投資が可能です。

さらに松井証券では、投資信託を100円から購入できます。

iDeCo

iDeCoとは、公的年金などにプラスして給付を受けられるもうひとつの年金です。毎月の掛金、運用する金融商品、給付金の受取方法まで、すべて自分自身で決めることができ、しかも、さまざまな税制の優遇を受けられます。