米ドル/円は日銀利上げ期待上昇でピークアウトしたのか?

米ドル/円は11月17日週、高市政権の財政拡張・金融緩和への思惑や政府・日銀の三者会談で為替について具体的な話がなかったと伝えられたことなどを受け、一時157.89円と1月15日以来の高値を付けた。市場では早期に160円を上回り170円も視野に入るとの声も聞かれた。しかし、その後はピークアウトし、本コラム執筆時点で155円台まで下落している。背景には日米の金融政策当局者らが政策変更に前向きなスタンスを示したことなどがある。

出所:松井証券FXトレーダープラス

期間:2025/9/23~2025/12/1 16:00時点

米国で利下げ期待が上昇

米国ではFRB高官から利下げに前向きな発言が数多く見られた。11月21日にはウィリアムズNY連銀総裁が労働市場の軟化を背景に、FRBが近いうちに再び利下げを行う余地があるとの見方を示した。11月24日には、ウォラー理事が「二大責務という観点から見ると、主に労働市場を懸念している。次回の会合では利下げを支持する」と述べた。FRB主要メンバーの両氏が12月利下げに前向きな示したことを受け、12月利下げ期待が急上昇し、ドル安が進行した。また、26日には、次期FRB議長人事の最有力候補としてケビン・ハセット国家経済会議(NEC)委員長が浮上していると報じられたことも、先々の利下げ期待を高めた。ハセット氏は第1次トランプ政権でも大統領経済諮問委員会(CEA)委員長を務めていたこともあり、トランプ氏への忠誠心が高く、FRBに利下げを求めるトランプ氏の意向を汲むとみられているためだ。

日本で利上げ期待が上昇

日本では11月22日、日銀の増審議委員が日本経済新聞の取材に対して、利上げ判断が「近づいている」と述べたことが報じられた。27日には、日銀の野口審議委員が大分市での講演で9月の講演ほど利上げに前向きな姿勢は示さなかったが、関税の影響が限定的という見方を示し、近い将来の利上げを否定しなかった。このほか、各種メディアでも日銀の利上げが近い観測報道が相次いだ。そして、12月1日に名古屋で行われた講演で日銀の植田総裁は、今月にも追加利上げを行う可能性を示唆し、12月利上げ確率は12月1日13時時点で76%まで上昇した。日銀高官から利上げに前向きな発言が相次いだことで円安進行が一服している。

今後も米ドル/円の上値は重いのか?

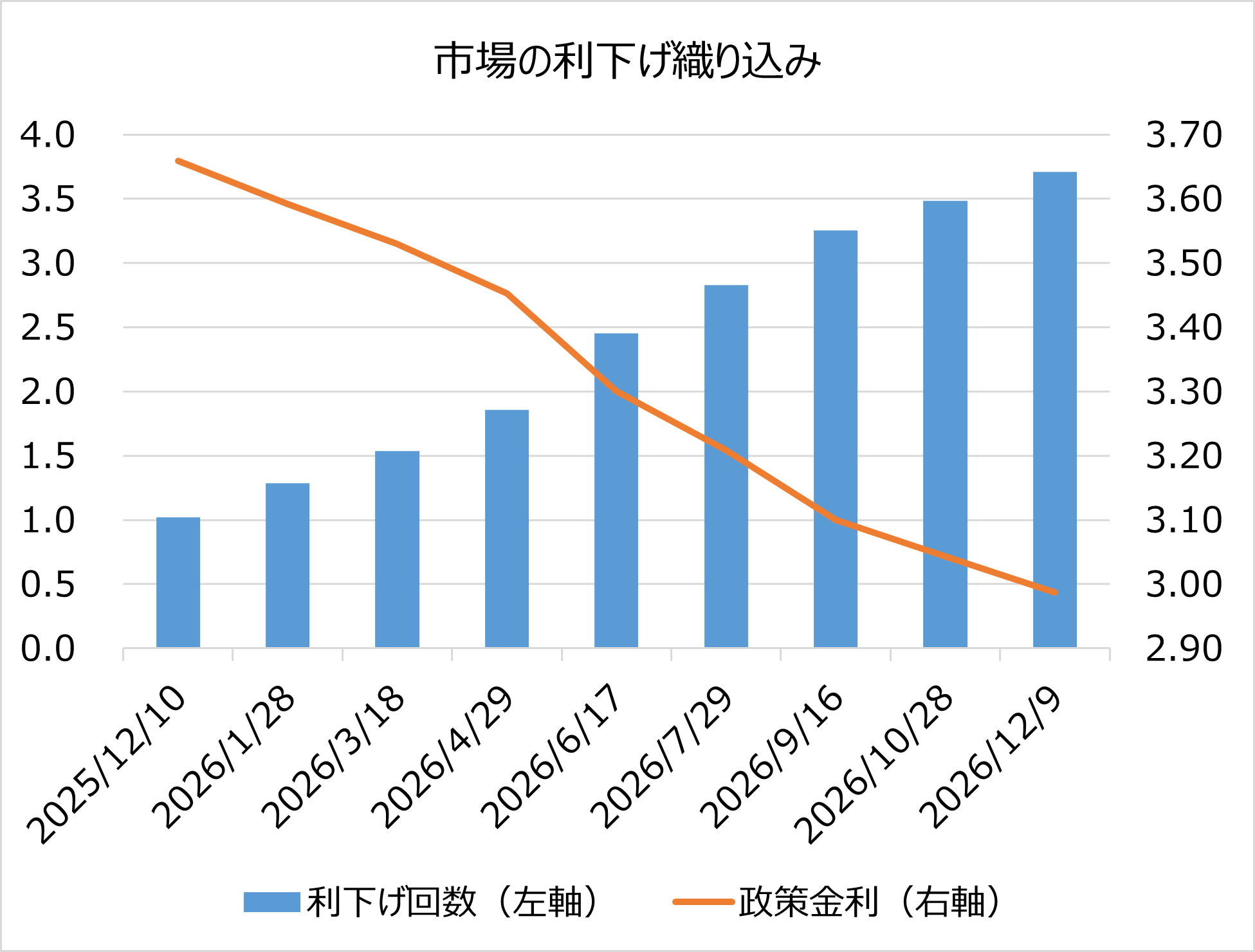

れらが先週以降、米ドル/円の上値を抑える要因となっているが、今後もFRBの利下げ期待と日銀の利上げ期待の上昇が上値を押さえ続ける可能性は低いと考える。

米国では、労働市場の減速や史上最長の政府閉鎖の影響から米国経済の悪化を懸念する声がある。実際、11月26日の米民間調査機関コンファレンスボード社が発表した消費者信頼感指数では、消費者から見た米国経済の現状と先行きを懸念する結果が確認された。しかし、アトランタ連銀が各種経済指標を基に推計した2025年第3四半期の実質GDPは11月26日時点で+3.9%となっている。政府閉鎖の影響で政府統計が不足していることもあり、アトランタ連銀の推計を過信すべきではないが、仮にこの推計が実態に近いものだった場合、市場で織り込まれている利下げ期待が剥落し、ドル高が生じる可能性がある。

現在市場では、来年末までに中立金利水準(3%程度)まで利下げすることを織り込んでおり、利下げの剥落余地は十分にある。一方、一部の懸念通り、米国経済が悪化していた場合はどうか。個人消費に関しては、米国株式市場が高値圏で推移していることもあり、株高による資産効果で高所得者層の消費は堅調。米国経済についても、WSJが今年上半期の実質GDPのうち、半分は企業のAI投資によるものだった可能性があると報じるなど、AI設備投資に支えられ、底堅く推移する見込みだ。以上のことから、一時的に景気が減速したとしても、米国の景気後退入りは想定しづらく、FRBが金融緩和領域(3%未満)まで利下げを進めることは難しいだろう。米国では今後、利下げ期待がさらに拡大し、ドル安が進むよりも、利下げ期待が剥落し、ドル高が進む余地が大きいと考えている。

出所:Bloombergより松井証券作成 2025/12/1 16:00時点

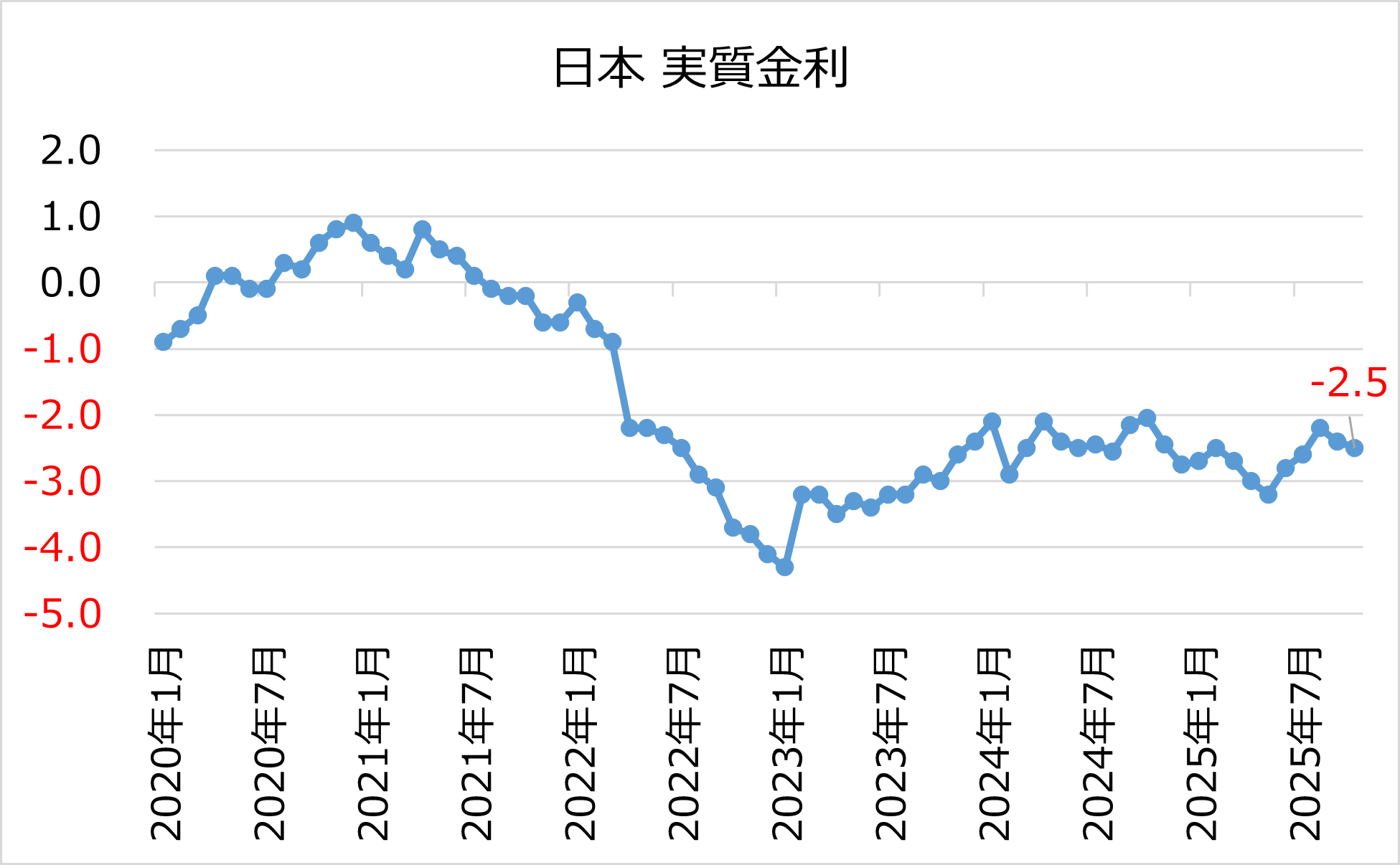

円安の主な背景は?

日本では、実質金利(政策金利-インフレ率)が大幅にマイナスであることが円安の主な背景となっている。日本の政策金利が0.5%であるのに対して10月全国CPI(コア)は3.0%となっており、実質金利は-2.5%と大幅なマイナスとなっている。マイナス金利を解消するには、日銀が最低でも3%まで利上げをするか、CPIが0.5%まで下がる必要があるが、いずれも短期的に実現可能性は低い状況だ。日銀は10月会合で公表した展望レポートの中で、2026年度のコアCPIの見通し(中央値)を1.8%としていた。仮に日銀が12月に0.25%の利上げを実施し、その後、半年に一度ずつ0.25%の利上げを実施したとしても、2026年度の政策金利は1.25%で依然として実質金利はマイナスのままだ。実質金利マイナスの状況を解消するには、日銀が利上げペースを速める必要があるが、日本経済の状況を考えると難しいだろう。よって、当面は実質金利マイナスの状況は続くとみられ、円が売られやすい地合いが続くと考えている。

出所:Bloombergより松井証券作成

期間:2020年1月~2025年10月 月次

米国では利下げ期待が、日本では利上げ期待が上昇しており、短期的には米ドル/円の上値は重くなるとみられるが、先行きの両国経済の状況やそれを踏まえた金融政策の行方を考えると、米ドル/円は再び160円を目指す可能性が高いと考える。

著者プロフィール

鈴木翔