年内最後の重要イベント通過 今後の焦点は?【鈴木翔の週間マーケットトピック】

先週は、米国で雇用統計・CPI、日本では日銀金融政策決定会合と年内最後の重要イベントがありました。結果と市場の反応を振り返ったうえで、今後の注目ポイントを見ていきたいと思います。

米雇用統計・CPIの深堀

10月に発生した米政府機関閉鎖の影響で延期されていた10月・11月分の雇用統計とCPI(消費者物価指数)が、12月16日(火)と18日(木)に相次いで発表されました。12月FOMC(連邦公開市場委員会)では、雇用の下振れリスクが高まったことを理由に0.25%の利下げが決定され、会合後の記者会見でパウエル議長は、労働市場の下振れリスクがあることや、関税によるインフレが一時的である点にも言及して「追加利下げも排除しない」という、ハト派的な姿勢も示しました。市場参加者は、今回の雇用統計とCPIで、パウエル議長の言う、労働市場の下振れリスクと関税インフレが一時的なものなのかを確認する機会となりました。

12月16日(火)に発表された米雇用統計では、10月分は非農業部門雇用者数(NFP)と平均時給のみ、11月分は完全な形で発表となりました。非農業部門雇用者数(NFP)は10月分が前月比-10.5万人、11月分が同+6.4万人という結果になりました。10月分の雇用者が減少していたのは、トランプ政権が政府効率化の一環として実施した政府職員の早期退職制度の影響が主因とみられています。11月分は市場予想を上回る結果となっており、10月分の雇用者数減少が一時的だったことが確認されました。11月失業率は4.6%と9月4.4%、市場予想4.5%を上回り、上昇しました。労働統計局は、11月雇用統計の調査対象期間中に政府閉鎖が解除されたことや失業率を算出する家計調査の回答率が低かったとしており、今回の失業率上昇は一時的なものである可能性が指摘されています。

市場の反応

以上のように今回の雇用統計の結果はまちまちとなったことを受け、市場の反応は限定的となりました。次回の雇用統計は通常通り、1月9日(金)となっており、失業率の上昇が一時的なものなのか、注目が集まります。

続いて12月18日(木)に発表された11月米消費者物価指数(CPI)は、総合指数が市場予想の前年同月比+3.1%に対して同+2.7%、コアが市場予想の同+3.0%に対して同+2.6%といずれも市場予想を大幅に下回るサプライズとなりました。ただし、雇用統計同様、CPIに関しても政府閉鎖の影響でノイズが含まれているとの見方があり、市場の反応は限定的となりました。

雇用統計・CPIと、いずれのデータも実態を正確に反映しているか懐疑的に見る必要があるといえ、FRBが今後の利下げ判断をするうえでは、12月以降のデータが重要と言えます。

12月日銀会合の結果と植田総裁会見

12月18-19日に開催された日銀金融政策決定会合では、全員一致で政策金利を0.75%に引き上げました。今後の金融政策運営については、現在の実質金利がきわめて低い水準にあることを踏まえると、「展望レポート」で示している経済・物価の見通しが実現していくとすれば、引き続き政策金利を引き上げていく方針を示しました。市場では、12月利上げとその後の利上げ継続を織り込み済だったことから、サプライズはありませんでした。

今会合における焦点は、日銀から中立金利(景気を加速も減速もさせない金利)について新しい示唆があるかどうか、という点でした。利上げの到達点が中立金利の水準とみられているからです。従来、日銀は中立金利が1%~2.5%の間に分布していると説明してきました。今回、日銀が0.75%へと政策金利を引き上げ、中立金利の水準がレンジ下限の1%だった場合、利上げ打ち止め感が強まり、為替市場では会合後に円安が進行する可能性が指摘されていました。一部では、日銀が利上げ打ち止め感を出さないためにも、中立金利のレンジを引き上げ、追加利上げ余地が大きいことを示すのではないか、といった観測が出ていましたが、日銀から中立金利に関して新たな示唆はありませんでした。植田総裁も会見の中で、「中立金利の推計値の下限までには少し距離がある」と述べるにとどまりました。植田総裁会見前に156円付近で推移していましたが、会見終了後に円安が加速し、米ドル/円は急上昇しました。

為替介入はあるのか?

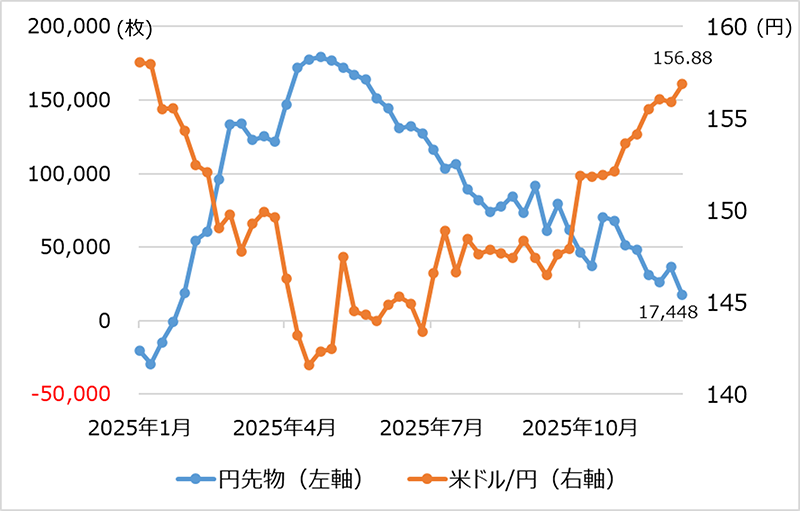

今後の焦点は、為替介入の有無です。為替介入については、日銀が利上げをしたにも関わらず、円安圧力に歯止めが掛からなかった場合、当局がファンダメンタルズに則さない動きと判断し、介入に踏み切る可能性が高まります。意識される水準としては、160円に向かう過程で口先介入のトーンが強まり、160円を超えてくるタイミングでは実弾介入の警戒感が高まると考えます。ただし、足元のCMEの円先物ポジション(下図)を見ると、年初に歴史的水準まで積み上がっていた円買いポジションが大幅に削減されています。

出所:Bloombergより松井証券作成 期間:2025/1/7~2025/12/9 週次データ

24年7月に円買い介入を実施した局面では、円売りポジションが歴史的水準まで積み上がっており、円買い介入を実施したことで大規模なショートカバー(円買い)が発生し、米ドル/円の水準が押し下げられました。しかし、今局面では円先物ポジションがほぼニュートラルな状況となっており、昨年のような介入効果は得られづらい可能性も考えられ、今後の当局の対応に注目が集まります。

著者プロフィール

鈴木翔