日経平均が6万円突破! 注目集める「NT倍率」という不思議な指標

日経平均株価は4月27日、史上初めて、終値で一時6万円の大台に乗せた。3年くらい前まで3万円近辺をうろちょろしていた印象があるので、ここ数年の日経平均の騰勢は、刮目に値するといえよう。一方で、「日経平均の上昇=日本株全体の上昇」と言い切れないのが悩ましいところだ。最近、報道などで「NT倍率」というワードをよく見かけるところにも、市場関係者が抱える違和感が表れている。

そもそも「NT倍率」とは?

NT倍率は以下の式で算出する。

NT倍率=日経平均株価 ÷ 東証株価指数(TOPIX)

日経平均がTOPIXの何倍かを示すもので、数式化する必要もないくらい単純な指標だ。日経平均の上昇率がTOPIXの上昇率を上回っていれば、NT倍率は上昇するし、その逆であればNT倍率は下落する。歴史的には10倍から13倍のレンジで推移することが多かったものの、足元は16倍程度と過去最高水準まで達している。それだけ日経平均の上昇の勢いがTOPIXを上回っているといえよう。

日経平均とTOPIXの違いは?

大事なのはNT倍率の上昇をどう解釈するかだ。筆者自身、これまでNT倍率という指標を目にするたびにその存在意義を思案してきたが、自分なりの答えが得られていないし、納得できる解説にも出会えていない。今度こそ、この難解な存在に意味を見出してみたいと思う。

まずは日経平均とTOPIXの違いから考えてみよう。2つの指数はいずれも日本を代表する株価指数である。知名度では日経平均が勝るが、指数としての合理性ではTOPIXに軍配が上がる。TOPIXは1700弱と日本の主要銘柄の大部分をカバーし、時価総額に応じて銘柄の比率を決める「時価総額加重平均型」(より正確に言えば「浮動株調整後時価総額加重平均型」)だ。ざっくりと言えば、「マーケットそのものの形」に近い。米S&P500をはじめとする各国の代表的な指数や、全世界株指数で有名なMSCIの株価指数も同じ方式を採用する。

一方の日経平均は、株価そのものの大きさに着目する「株価平均型(株価加重平均型)」であり、構成銘柄数は225銘柄とTOPIXの10%強に絞られる。複雑なルールが継ぎ足されているため、「株価平均型」と単純に言い切れないが、設計思想としては、「株価そのもの」が意味を持つ指数であることは間違いない。こうした方式は世界的に見ても珍しく、日経平均以外ではNYダウ(ダウ工業株30種平均)くらいしか見当たらない。

指数としての性格上、日経平均は株価が大きい値がさ株の影響が強く、TOPIXは時価総額が大きい大型株の影響が大きくなる。すなわち、NT倍率が上昇している時は値がさ株の株価が相場をけん引しているとはいえる。

日経平均は「カメレオン指数」?

ただし、「値がさ株が何か」と問われれば、単純に「株価の高い銘柄」でしかなく、共通する特徴を見出すのは本来であれば難しい。例えば株価が100円で1億株発行している会社Aと、株価が1万円で100万株発行している会社Bの時価総額はどちらも100億円であり、企業価値に差はない。株価そのものに意味を見出すのはナンセンスな面もある。

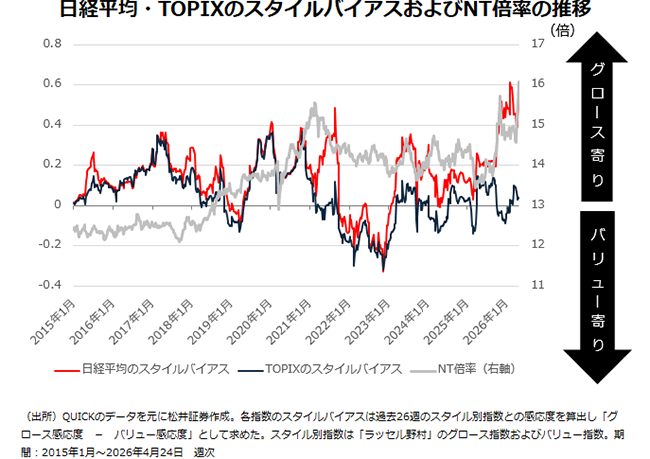

それでも、それぞれの指数の傾向には違いがあるはずだ。まずはグロース(成長)、バリュー(割安)といったスタイルの視点で違いをみてみよう。ここ数年をみると、AI関連銘柄が指数を引っ張る日経平均は、グロース色が異常に強くなっており、金融や自動車といったバリューセクターの比率が大きいTOPIXとの性格の違いが際立っている。

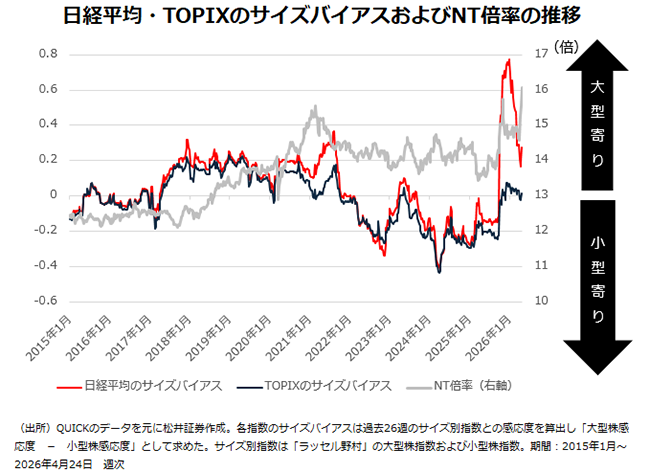

また、大型、小型といった銘柄の「サイズ」については、足元、日経平均の大型株バイアスが強くなっている。この点は、「日経平均は値がさ株の影響が大きく、TOPIXは大型株の影響が大きい」という先ほどの説明に矛盾するようだが、特に近年は日経平均の大型グロース株へのバイアスが強く、それらの強さがNT倍率上昇に大きく影響している構図が浮き彫りになる。

ただ、パフォーマンスが好調な一部の大型グロース株への偏りが大きく、それが指数を押し上げているのは、あくまで日経平均の現在の姿に過ぎない。過去を振り返れば、TOPIXよりも日経平均の方がバリュー寄り、もしくは小型株寄りだった場面もあった。結局、日経平均は局面によって指数の色彩が異なるカメレオン的な側面があり、その特徴が市場を代表する指数であるTOPIXとの対比で表れるのがNT倍率といえるのではないか。

結局のところ、「NT倍率」とは…

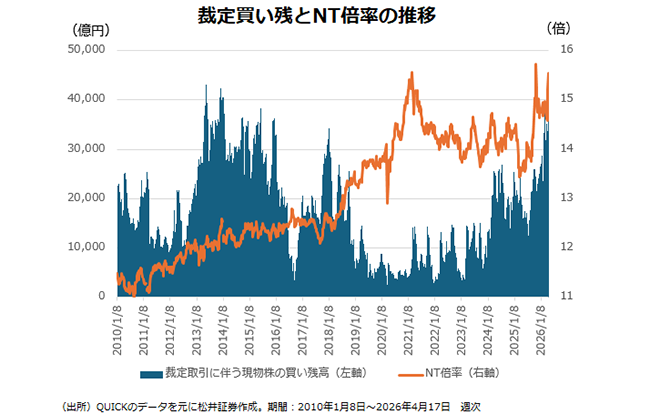

まだ、納得感がイマイチなので、もう少し、積極的にNT倍率の存在意義を追求したい。外国人投資家は日本株のポジションを急いで作るときに指数先物を使うことが多く、特に流動性がある日経平均先物は好まれる面もある。その買いが裁定取引を誘発し、現物の日経平均を押し上げる可能性も否めない。つまり、需給面がNT倍率に影響を与えているのではないかという仮説は成り立つ。

裁定取引に伴う現物株の買い残高(裁定買い残)とNT倍率との関係を探ったのが上のグラフだ。興味深いのが2020年から2021年の頃。裁定買い残は低水準で推移するが、NT倍率は上昇を続けている。となると、NT倍率を需給の面だけで説明するのは難しい。やはり、日経平均の「カメレオン指数」としての側面がNT倍率に強く影響していると考えられる。

多少、強引かもしれないが、筆者なりに以下のように解釈してみた。

NT倍率とは、日経平均株価を算出・公表する日本経済新聞社が日本の「株価のシンボル」を真剣に維持していく行動の「現在地」を市場全体との対比で示したもの

「それに何の意味があるのだ」と問われれば答えに窮するが、これ以上、表現しようがない。実は日経平均が「値がさ株の影響を受ける指数」というのは、一概には言えない面もある。現在の日経平均は構成銘柄の株価に「係数」をかけて合計する仕組みだ。例えば、株式分割をすれば、株価は下がるが、日経平均は係数を調整して、分割がなかったことにする。また、2022年には寄与度の高い銘柄については、上限を定める「ウエートキャップ」を導入しており、複雑さがさらに増している。

このパッチワーク的な算出ルールこそが、「日経平均=欠陥指数」といわれるゆえんだ。もっとも多くのマーケット関係者に意識され、今後も存在感を示し続けるために、指数算出に関わる人たちが情熱を傾けている点は異論がないだろう。最近の状況を見る限り、日経平均は一種のアクティブ指数として、その役割を徐々に変えようとしているのかもしれない。NT倍率の軌跡はそんな日経平均の本質的な変化も示している。

日経平均株価が初めて終値で6万円を超えた2026年4月27日の株価ボード。銘柄欄の大きさは指数に対する寄与度を表すため、一部の銘柄の指数への寄与度が非常に大きいことが分かる。(東京都千代田区の松井証券本社にて筆者撮影)

著者プロフィール

海老澤界