投資信託に「利益確定」「損切り」は必要か?

筆者が所属する松井証券は動画による投資情報の提供に力を入れている。アナリストが相場を解説するオーソドックスなものもあれば、お笑い芸人の方に登場してもらい、金融に関する情報をかみ砕いて発信するバラエティ番組テイストのものまで幅広い。制作の頻度も相当に多いため、筆者もすべてを見られてはいない。

「株のお兄さんに聞いてみよう!」をたまたま見ていると…

先日たまたま、株式コメンテーターの岡村友哉さんと、智剣・OskarグループCEO兼主席ストラテジストの大川智弘さんが対談する当社のYouTube番組「株のお兄さんに聞いてみよう」の過去回をみていたら、「ファンドも損切りや利確を考えるべき?」という非常に興味深い質問に答えるトークがあった。

ちょっと待ったぁ! お二人の回答は素晴らしいものであり、文句を付けるつもりは一切ないことを最初に断っておく。ただ、松井証券“純正”ファンドアナリストの筆者にも回答の機会をいただきたい。職権乱用との批判もあるだろう。いやいや、松井証券のコンテンツを盛り上げるための、筆者なりのアンサーソングだと受け取ってほしい。

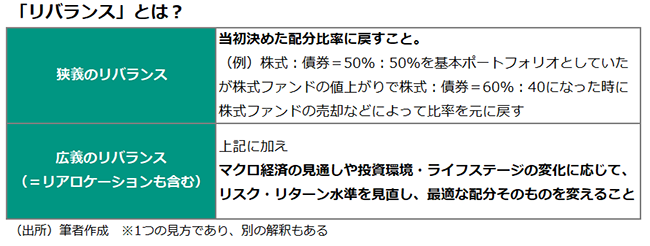

「リバランス」「リアロケーション」という言葉の方がしっくりこないか

最初に筆者の考えを述べよう。

投信モードに入ったら「利益確定」や「損切り」という言葉をいったん脳内から消去し「リバランス(もしくは「リアロケーション」)」に置換すべし

大前提として、投資信託はファンドマネジャーに銘柄選定や売買のタイミングを委ねる金融商品だ。つまり、利益確定や損切りは一義的にはファンドマネジャーの仕事になる。もちろん、投信だからと言って永遠に持ち続けないといけないということは一切ない。ただし、例外はあるものの、投信は基本的に「長期の資産形成のためのツール」である。利益確定や損切りという言葉よりも「リバランス」もしくは「リアロケーション」という言葉を用いた方が筆者としてはしっくりくる。

そもそもの話をすれば、利益確定や損切りというのは、「いくらで買ったか」という「買い値」への執着を想起させる言葉でもある。資産形成において最優先で考えるべきなのは、現在のポートフォリオが「目的達成を期待できるものか」「とっているリスクが適切であるか」の2点であると筆者は考える。買い値への執着はいわゆるサンクコストであり、本来、これからの投資行動に影響を与えるものではない。

例えば、「上がったから売る」というと確かに利益確定を思い浮かべてしまう。しかし、一部のファンドが値上がりしたことで、当初の想定以上のリスクを抱えてしまうこともありうる。調整のために売るのは教科書通りのリバランスだ。また、「ファンドマネジャーに対する期待度が下がった」「自分の年齢を考慮すると、投資対象のリスクは高すぎると判断した」といった理由で保有ファンドの一部または全部を売却したとしよう。それは利益確定や損切りではなく、期待リターン・リスクの調整という広義のリバランスの文脈で考えた方が適切だ。

サンクコスト効果を知っていても、「ある程度上がったから現金化しておこう」と考えるのは、ある種人間の自然な発想でもある。ただ投資の本質はリスクプレミアム(リスクを取った対価)をどれくらい許容するかである。無リスク資産であるキャッシュのポジションを増やすことは、リターン獲得の機会を放棄していることと同じだ。その意味で、「現金化」は金融資産全体をポートフォリオと考えた場合、「キャッシュを増やすリバランス(リアロケーション)」と考えた方が良い。

「市場にいることが、市場のタイミングを計ることに勝る」

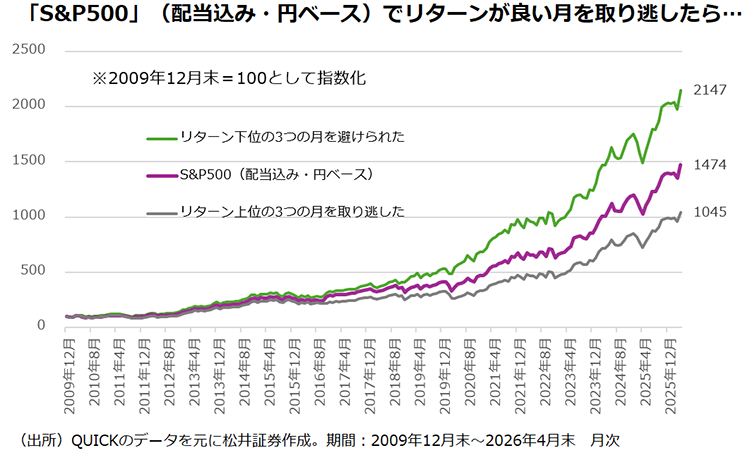

さて先ほど、「現金化はキャッシュを増やすリバランス(リアロケーション)」と表現したが、少し別の角度から現金化の効果をみてみたい。下のグラフは、S&P500(配当込み・円ベース)を投資対象と想定し、リーマンショック後の2010年初めから2026年4月までの196カ月を対象に、「リターン下位の3つの月を避けられた」ケース、「リターン上位の3つの月を取り逃した」ケースの2つを指数と比べてみたものだ。

確かに「リターン下位の3つの月を避けられた」ケースは指数を大きく上回っている。ただ、悪い月だけを事前に察知し、回避するのは現実的ではない。むしろ、たった3つの良い月を取り逃しただけで、「ただ市場にいるだけ」というごく簡単な選択に比べ、長期で投資成果に大きな差が付いてしまうことに注目すべきではないか。

Time in the market beats timing the market.

上の英文を訳すと「市場にいることが、市場のタイミングを計ることに勝る」になる。投資の格言として有名だ。先のシミュレーションをみて、まず初めに「リターン下位の3つの月を避けるだけで、指数を大きく上回ることができるではないか」と考えてしまった人はいないだろうか。もし、あなたがそうならば「自信過剰バイアス」に陥っている可能性があるため少し注意が必要だ。得てして、必要以上に取引頻度が多くなりがちで、パフォーマンス悪化につながる面もある。

動画で大川さんも少し触れていたが、テクニカルな話をすれば、そもそも投信はタイミングを図った売買に向いていない金融商品でもある。ブラインド方式といった仕組みもあり、場合によっては注文と約定との間に大きなタイムラグが生じ、タイミングを図る狙いが裏目に出ることすらある。それが顕著に表れたのが2024年の「令和のブラックマンデー」だろう。過去にコラムでまとめているので、読んでいただけたら幸いだ。

外部のメディアなどに出演すると、制作の方が、個別株と投信を同じように捉えているように感じる時がある。筆者と同じように投信の情報発信をしている方なら、一度は覚えたことがある違和感だと思う。『投資信託に「利益確定」「損切り」は必要か?』は、投信の存在意義と役割を改めて考えるきっかけになるという意味において、非常に意義深いテーマだ。

著者プロフィール

海老澤界