なぜ、投資の世界において「リスク=価格のブレ」なのか

「リスク」と聞いて、あなたは何をイメージするだろう。「危険」「怖い」という言葉を思い浮かべる人は多いだろうし、もう少し具体的に「損をする確率」だと考える人もいるに違いない。ただ、投資や資産運用において、特段の断りもなく「リスク」という言葉が出てきた場合、「リターンのブレ」を指すことがほとんどだ。数値として表す場合は「標準偏差」(もしくは「分散=標準偏差の二乗」)が用いられる。

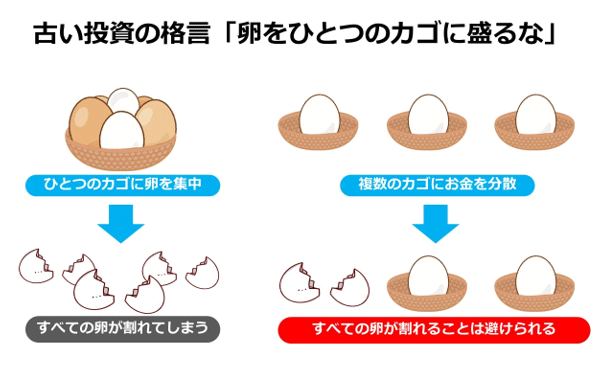

古い投資の格言「卵をひとつのカゴに盛るな」

「勝手に決めないでくれ。リスクという概念はもっと広いだろう」。そんな声が聞こえてきそうだ。確かに筆者もかつて、「リスク○%」と書いてあるところの「リスク」が標準偏差であると知った時、強い違和感を覚えた記憶がある。しかし、「リスク=標準偏差」が共通認識になった背景には、重要な歴史的経緯が隠されている。

「卵をひとつのカゴに盛るな」は非常に有名な投資の格言だ。卵をひとつのカゴに盛った場合、そのカゴを落としてしまえば、卵はすべて割れてしまう。卵を複数のカゴに分けて盛れば、ひとつのカゴを落としても、すべての卵が割れることはない。この場合、卵はお金であり、カゴは投資対象(銘柄や資産)になる。要は分散投資の重要性を訴えた言葉である。

直感的に理解しやすく、たとえ話としては完璧に近い。一方で、寓話の域を出ないのは、卵をひとつのカゴに盛ることによって抱えるリスクの定義が曖昧で、極めて定性的な概念にとどまっているためだろう。そこに数学のメスを入れたのが、後のノーベル経済賞学者、ハリー・マーコウィッツだ。

ノーベル経済賞学者マーコウィッツの発見

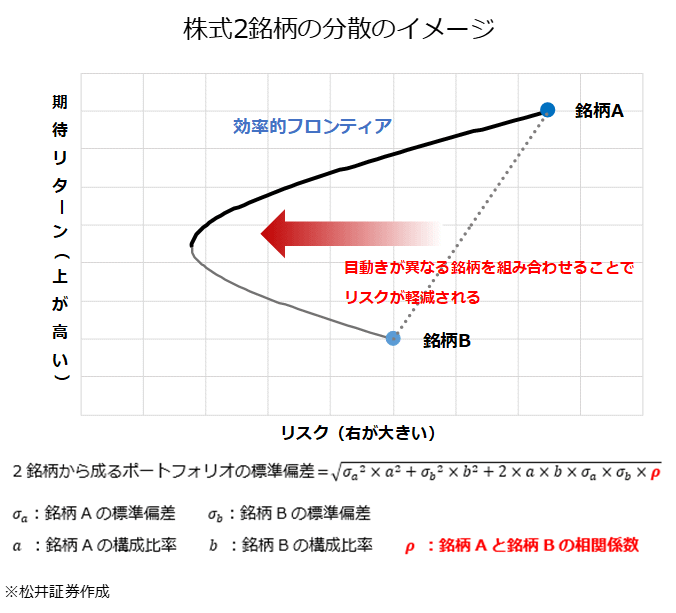

1950年代、シカゴ大学の大学院生だったマーコウィッツは曖昧だったリスクの概念に「標準偏差」という数値化できる指標を用いた。これによって、複数の銘柄・資産のリスクとリターンをひとつの平面上に「リスク□%:リターン△%」という形でプロットできるようになったといえる。

もっとも、リスクを標準偏差と定義したことの最大の成果は、リスクとリターンの数値化だけではない。複数の投資対象を併せ持った場合の効果を、鮮やかに明示できるようになった点だ。例えば、トヨタ自動車の株式とファーストリテイリングの株式を50%ずつ持ったとしよう。期待リターンはそれぞれの平均になるが、当然、両銘柄の値動きは異なるため、互いに動きを打ち消しあうことで、リスク(価格変動リスク=標準偏差)は小さくなる。リスクを標準偏差とすることで、分散投資によるリスク低減効果、つまり「卵を複数のカゴに分けて盛る効果」を数値として示すことができるようになったわけだ。

リスクを標準偏差と捉えた場合、投資家は同じリターンが期待できるのであればなるべく標準偏差が小さくなる投資対象の組み合わせを選べば良いし、同じ標準偏差であれば、なるべく期待リターンが高くなる投資対象の組み合わせを選べば良い。リターンの平均と標準偏差の関係から、投資家はより効率的なポートフォリオを選ぶという考えは「平均分散アプローチ」と呼ばれ、現代ポートフォリオ理論の主柱となっている。

資産運用の古い教科書をみると、平均分散アプローチを銘柄の分散で説明していることが多いため、トヨタとファストリという銘柄の分散で説明したが、株式と債券という「資産」の分散でも理屈は全く同じだ。むしろ、リスク・リターン特性が異なる資産の分散の方が効果は大きい。現在では、資産分散効果の文脈の中で平均分散アプローチが説明されることの方が圧倒的に多くなっている。

「リスク=標準偏差」は金融における破壊的イノベーション

もしも、マーコウィッツが「リスク=標準偏差」としていなかったら投資の世界はどうなっていただろう。「リスクには気を付けろよ」という言葉は飛び交っていたとしても、あくまでリスクは抽象的な概念に過ぎないから、その管理も曖昧で、リターンだけを追い求める投資家が大部分を占めていたかもしれない。投資信託の商品性も洗練されておらず、ファンドアナリストとしての筆者の業務も、今よりもずっと大雑把なものだっただろう。

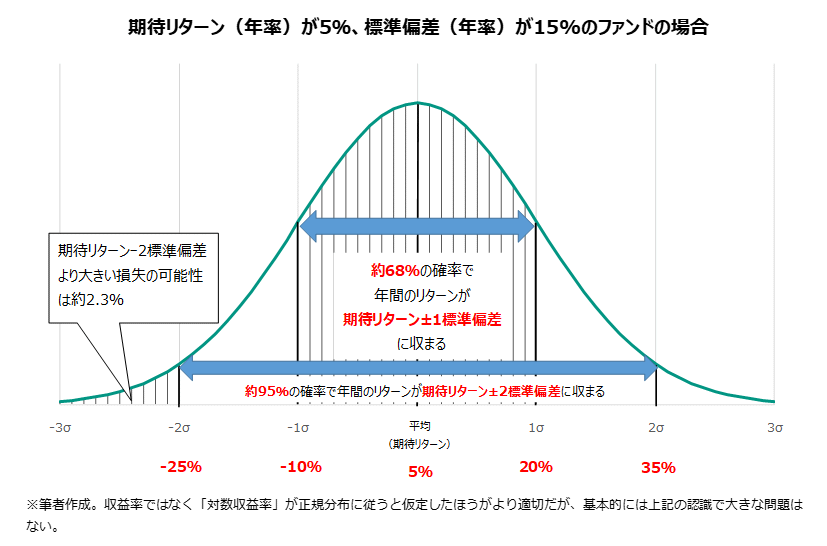

リスクを標準偏差と定義することで、リターンの分布が正規分布に倣うと仮定した場合の、損失確率も見積もることができる。結果的にライフプランも、より精緻に作ることができ、私たちのQOL(クォリティ・オブ・ライフ=生活の質)向上にも寄与した可能性は大きい。後世に残した影響を鑑みれば、マーコウィッツの発見は「金融における破壊的イノベーション」と表現するのすら控えめで、金融史における「コペルニクス的転回」と言っても過言ではない歴史的偉業なのだ。

このような歴史的経緯を知れば、なぜ特に断りもなく「リスク=標準偏差」とされるのか、納得できる部分が多いのではないか。

「リスク」は自分で管理するもの

4月から新しい環境で、仕事や勉学に励んでいる人は多いだろう。常にリスクを意識することがあなたの人生を豊かにすることにもつながる。投資に限った話ではない。

人類とリスクとのかかわり方の歴史をまとめた著作に『リスク 神々への反逆』(ピーター・バーンスタイン著、青山護訳、1998年・日本経済新聞社)がある。このコラムを書いている時、ふと本棚から手に取ろうとしたら、少し前に、好奇心旺盛な親戚の若者に貸して、そのままになっていることを思い出した。そんな彼も、この春に無事、大学に入学。常にそばに置いておきたい本だが、新しく買うことにして、貸していた本はあげよう。賢くリスクとかかわることは大人にとって重要なスキルだ。

先日、4月に松井証券に入社した新入社員研修の発表を覗かせていただいた。一つのグループの発表資料に「リスクはなくすものではなく、管理し、乗りこなすもの」といった表現があり、感銘を受けた。その通りで、リスクは無暗に避けるものでも、立ち向かうものでもない。管理してうまく付き合うものだ。そして、自分にふさわしいリスクを選ぶ自由を与えてくれたのもまた、マーコウィッツといえるのだ。

著者プロフィール

海老澤界