2026年相場展望 今年は2つのドル安リスクに注意【鈴木翔の週間マーケットトピック】

新年あけましておめでとうございます。本年もどうぞよろしくお願い申し上げます。

2026年最初の本コラムでは、2025年の米ドル/円相場を振り返ったうえで、今年の見通しを展望していきたいと思います。

2025年の振り返り:投機筋と政治に左右された1年

2025年の米ドル/円相場を一言で表すと、「投機筋の思惑と、日米の政治に大きく左右された1年」でした。

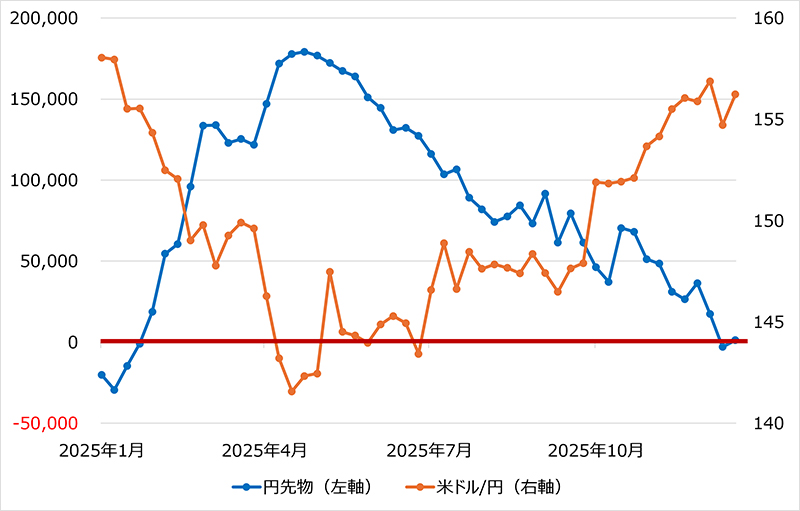

年初から4月にかけては、円高圧力が強まりました。一時140円近辺まで円高が進行した背景には、日米の金融政策の逆行があります。日本では2025年の春闘賃上げ率が34年ぶりの高水準を記録し、日銀の追加利上げ期待が高まりました。対照的に米国では、トランプ大統領が掲げた関税政策による景気減速懸念からFRB(米連邦準備制度理事会)の利下げ観測が台頭しました。これを受け、先々の日米金利差縮小を見込んだ投機筋は2000年以降で最大規模となる円買いポジションを積み上げました。(下図)

しかし、関税措置発動後も米国経済が底堅さを見せたことで、米利下げ観測が急速に後退し、ドル高が進行しました。それに伴い、過去最高水準にまで積み上がった円買いポジションの解消(ショートカバー)が発生し、米ドル/円を押し上げ、円安が進行しました。

夏場には140円台後半で推移したものの、10月に高市氏が自民党総裁(内閣総理大臣)に就任すると、潮目が完全に変わりました。同氏が掲げる積極的な財政拡張路線を織り込む形で円安が進行。結局、2025年の米ドル/円は156.71円という、年初とほぼ同水準の高値圏で取引を終えることとなりました。

シカゴIMM通貨先物ポジションと米ドル/円の推移

出所:Bloombergより松井証券作成

期間:25/1/1~25/12/23 週次データ

2026年の展望:レンジ継続と2つのドル安リスク

2026年の米ドル/円相場も、昨年同様に140~160円のレンジ内で推移すると予想しています。昨年の高値を大きく上抜けて160円を突破するハードルは高い一方で、米国における2つのドル安リスクが米ドル/円の下押し圧力になるとみています。

1. IEEPA関税を巡る最高裁判決

IEEPA(国際緊急経済権限法)に基づく関税(相互関税やフェンタニル関税)に対し、米連邦最高裁判所による憲法判断が、遅くとも2026年6月までに出る予定です。

本来、関税の賦課権限は議会にありますが、大統領が「国家非常事態」を宣言することで強権を発動している現状に対し、もし「違憲判決」が出れば、関税の一部または全部が無効化されます。これは市場に以下の複雑な反応を引き起こすと見ています。

ドル高要因

① 関税無効化によるコスト減から消費者心理や企業センチメントが改善

② 関税が返還される場合、米国に拠点を構える輸入業者にとって一時的な利益押し上げ要因

ドル安要因

①トランプ政権の看板政策が無効化されることによる政治的・経済的不確実性が高まる

②インフレ圧力の低下により、FRBの追加利下げ余地が拡大

③関税収入の消失による財政赤字拡大懸念と、それに伴う悪い金利上昇(タームプレミアム上昇)

総合的に判断すれば、関税政策の不透明感を嫌気した「リスクオフのドル売り」が優勢になる可能性が高いでしょう。

2. 中央銀行の独立性への懸念

もう一つの焦点は、5月に任期満了を迎えるパウエルFRB議長の後継人事です。トランプ大統領は2026年早々にも次期議長を発表する意向を示しています。

有力候補として名前が挙がっているのは、ケビン・ハセット氏です。同氏は第1次トランプ政権でCEA(大統領経済諮問委員会)委員長を務め、現在はNEC(国家経済会議)委員長としてトランプ氏に高い忠誠を誓っているとみられています。トランプ大統領はSNS上で「私に反対する者はFRB議長になれない」、「金利を下げてほしい」と公然と要求している現状を鑑みると、誰が選ばれたとしても「FRBの独立性」に対する市場の疑念は拭えません。

中央銀行への政治介入は、通貨の信任低下に直結します。ドルの信認が低下することで、ドル安が進行するリスクには十分な警戒が必要です。

日本の構造的円安と「実質金利」の壁

一方で、ドル安圧力がかかっても円高が進行しにくい背景には、日本の構造的な問題があります。

日本の円安が止まらない最大の理由は、「実質金利」が依然として大幅なマイナス圏にあることです。実質金利(名目金利-インフレ率)で見ると、足元の日本は「政策金利0.75%-CPI(消費者物価指数)3.0%=-2.25%」と、極めて強い金融緩和状態にあります。

通貨は「実質金利の高い方へ流れる」という基本原則がある以上、これほど大きなマイナス幅を抱える円が売られやすい状況は変わりません。日銀が緩やかな利上げを継続したとしても、高市政権の財政拡張路線によってインフレ期待がさらに高まれば、実質金利はマイナスの状況が継続し、円安要因になります。2025年12月に日銀が利上げを決定しても円高が進まなかった事実は、この構造をはっきりと示しています。

結論:160円の「防衛ライン」を意識した展開

2026年は、米国側の要因による「ドル安」と、日本側の要因による「円安」が拮抗する年となるでしょう。

米国経済そのものは、減税効果やAI投資の加速によって2%超の成長が見込まれ、ドルの下値を支えます。しかし、前述した政治的リスクがドルの上値を抑えます。

また、日本政府による為替介入の「水準」も無視できません。片山財務相は、160円を伺う動きに対し「断固とした措置」を辞さない構えを見せています。政府・日銀にとって160円は、輸入物価高が国民生活に与える影響を考慮すると、容認できる範囲の上限に近い水準と考えられます。

2026年の米ドル/円は「160円を天井、140円を底」としたレンジ相場の中で、関税の最高裁判決やFRB議長人事という政治イベントに一喜一憂する、ボラティリティの高い展開を予想しています。

著者プロフィール

鈴木翔