知って得する! 投資における「リスク」の話

標準偏差は平均からのブレを示す

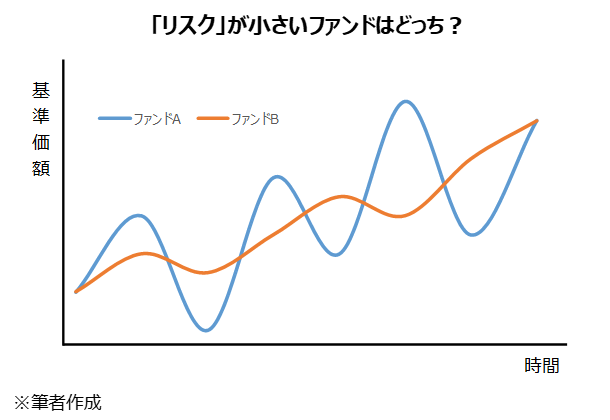

下のグラフのように、異なる値動きをする2つのファンドがあるとする。最初と最後の基準価額は同じなので、この間のリターンは同じだ。しかし、基準価額の振れ幅は、ファンドAの方がファンドBより大きいことが一目で分かる。この振れ幅の大きさが資産運用における「リスク」であり、それを数値化したのが「標準偏差」だ。

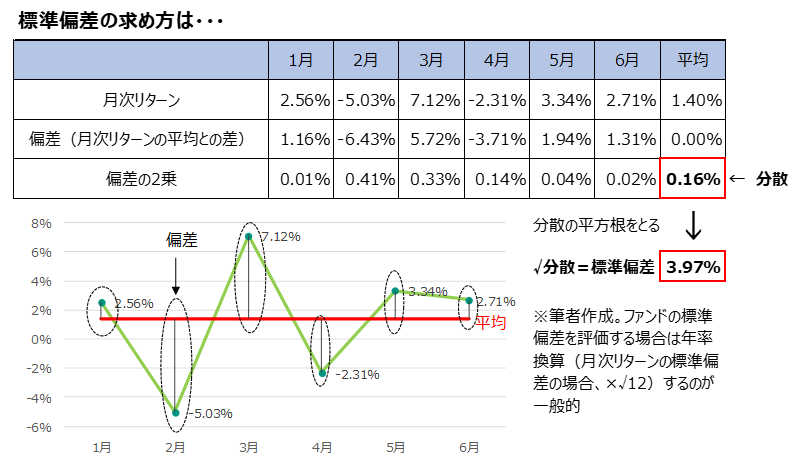

そもそも「偏差」という言葉に聞きなじみがない人が多いと思う。「偏差」とは平均との差を言う。例えば、以下のようなリターン系列のファンドがあったとする。リターンの平均は1.40%だ。これがどのくらいばらついているのかを示すのが標準偏差だが、単純に偏差の平均を算出すると「0」になってしまう。そこで、平均よりプラスになった場合も、マイナスになった場合も同じように「ブレ」として認識するために、偏差を2乗して、常に正の数字にする。その平均を「分散」という。2乗した数字をもとに導かれたものであるため、元の水準に合わせるため、平方根をとったもの(「√分散」)が「標準偏差」だ。

正規分布を理解し、標準偏差の「意味」を知ろう

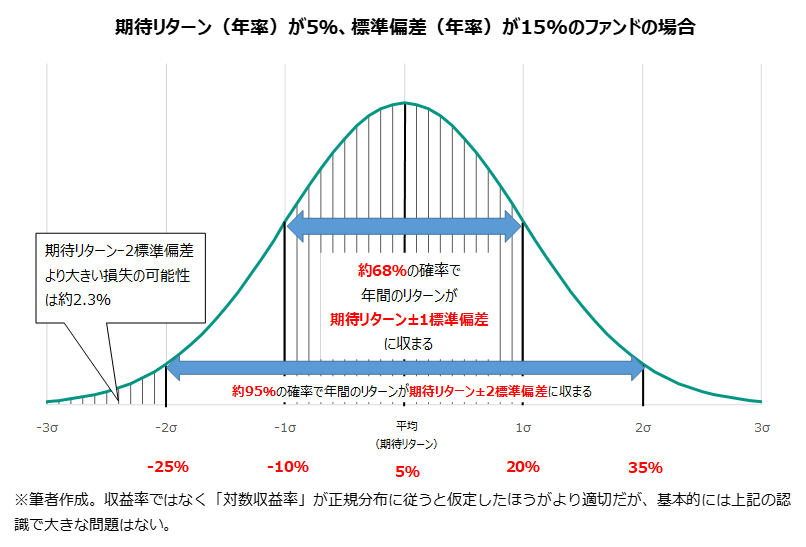

標準偏差とセットで理解する必要があるのが「正規分布」だ。正規分布は統計学上の確率の分布を示したもので、下の図のような形をしている。正規分布を仮定すると、ファンドのリターンは期待リターン(平均リターン)のプラスマイナス1標準偏差に約68%の確率で収まることになる。例えば期待リターン(年率)が5%、標準偏差(年率)が15%のファンドの場合、1年間のリターンが-10%~20%の間に約68%の確率で収まることが想定されるということだ。また、期待リターンのプラスマイナス2標準偏差(-25%~35%)まで伸ばすと、約95%の確率で収まることになる。

見方を変えると、期待リターンからマイナス2標準偏差より大きい損失が生じる可能性は2.3%程度となり、正規分布を仮定する限り、非常に低い確率となる。

金額で把握することでリスクがより身近に

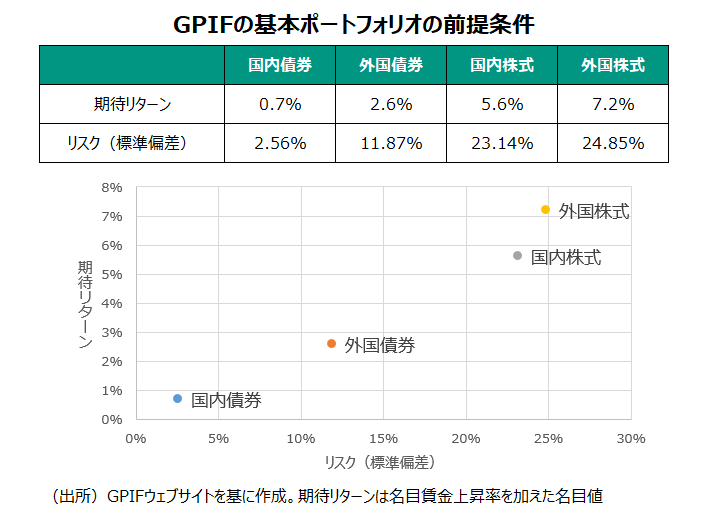

個人の方は金額で考えるとリスクをイメージしやすいだろう。下の表は公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)が基本ポートフォリオを策定する際に前提としている各資産の期待リターンと標準偏差だ。例えば、外国株式の場合、2標準偏差の下落幅は7.2%-2×24.85=-42.5%となる。

GPIFが基本ポートフォリオ策定に用いる外国株のベンチマークは「MSCIオール・カントリー・ワールド指数(除く日本、円ベース、配当込み)」だ。日本を除く全世界株のインデックスファンドに500万円投資しているとしよう。GPIFの前提では、500万円×(-0.425)=-212.5万円を最悪に近いシナリオにおける損失額として覚悟しておけばよいということになる。

先ほどの正規分布で示した通り、これ以上の下落は約2.3%の確率、つまり、44年に1度程度の頻度で起きることになる。「100年に1度」の頻度まで確率を下げる場合は「標準偏差の2.33倍」で考えればよい。この場合、下落幅は7.2%-2.33×24.85=-50.7%で、500万円投資しているとすれば、500万円×(-0.507)=-253.5万円が年間の最大損失額となる。これは「99%の信頼区間でのバリュー・アット・リスク(VaR)」として、企業が保有金融資産の最大損失額を見積もる際にも使われている手法と考え方は同じだ。

個別ファンドの標準偏差は松井証券の投信のお客様サイトで確認できるので、以上のことを知っておけば、投資先の抱えるおおよその価格変動リスクが把握できるだろう。もっとも、GPIFのように複数の資産に分散投資した場合は、分散効果で標準偏差をおさえることができる。簡単に言えば、値動きが違う資産を組み合わせることで、互いにリスクを吸収しあうためだ。この点は別の機会に詳しく説明したい。松井証券のロボアドバイザーを使えば、複数資産に分散投資した場合のポートフォリオの推定リスクも確認できるので便利だ。

そもそも正規分布とは何か?

そもそも正規分布とはなんだろう。なぜ正規分布を仮定するのだろうか。

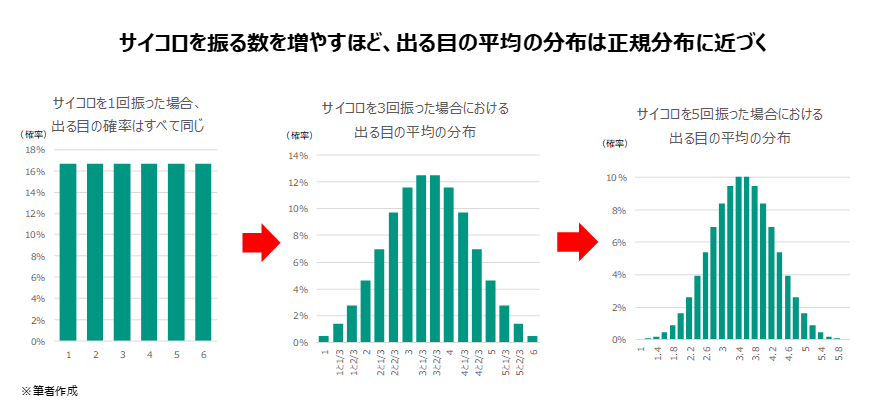

サイコロで考えてみたい。1回振っただけだと、どの目が出る確率も1/6だ。しかし何度か振って、その平均の分布を調べたらどうなるか。例えば5回振った場合、出る目の平均は「1」「2」「3」「4」「5」「6」の平均である「3.5」近辺となる確率が最も高くなる。「1」もしくは「6」になる確率は、すべて「1」もしくは、すべて「6」が出る場合しかないので、「1/6の5乗≒0.013%」と極めて小さい。下の図で分かるように、サイコロを振る回数を増やすほど、出る目の平均の分布は、先ほど図示したような正規分布に近づいていくのが分かる。

世の中にある分布すべてが正規分布しているとは限らない。例えばサイコロの出る目の確率はすべて同じ「一様分布」だ。しかし、いくつか拾い上げたサンプルの平均値は、正規分布に近づいていく。正規分布するとされる代表例として人間の身長があげられる。遺伝や発育環境、どんなスポーツをやっていたかなど様々な要因の結果が「平均」として身長に表れるからなのかもしれない。ほかにも学力など正規分布するとされる例は多く、ファンドの基準価額や株価の値動きについても同じように正規分布すると仮定するのが一般的な考えとなっているわけだ。

資産運用のリスクを認識する際、正規分布を用いることについては、批判的な意見も一部である。現実におけるファンドの基準価額や株価の変動は正規分布しておらず、正規分布を仮定した場合、まず起きるはずのない大暴落や予期していない事態(いわゆる「テールリスク」や「ブラックスワン」)がしばしば起きているといった具合だ。また、サイコロを振る行為は1回、1回が完全に独立しており、どの目がでるか、それぞれ影響しあうことはないが、金融商品の値動きはその時々のトレンドに左右される面もある。

「テールリスク」や「ブラックスワン」の存在をとらえるためには、正規分布ではなく、「ベキ分布」という別の分布を想定すべきとの考え方もあるが、その場合、標準偏差自体があまり意味のないものになってしまう。完璧なものとはいえないものの、資産運用におけるリスクを把握するうえで、正規分布および標準偏差を知っておくことはそれなりの意味がある。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。