「インデックスファンド」と「パッシブファンド」は何が異なる?

先日、MXテレビなどで放送されている「STOCK VOICE」に出演し、インデックスファンドの話をしたところ、「インデックスファンドとパッシブファンドとの違いから丁寧に説明した方がよいのではないか」との指摘と受け止められる意見がSNS上に投稿されていた。ごもっともだし、どこかで解説したいと考えていたトピックでもある。この機会にまとめたい。

目次

「インデックスファンド≒パッシブファンド」

大まかな認識として、「インデックスファンド≒パッシブファンド」と捉えておいて問題ないだろう。というのも、言葉を発する人のバックグラウンドによって変わる部分が結構大きいと思われるためだ。

そもそもの話をすれば、「アクティブ(active=能動的)」の対義語は「パッシブ(passive=受動的)」である。特に機関投資家と日常的に接している資産運用会社の人や、運用コンサルの人は「インデックスファンド」という言葉はあまり使わず、「パッシブファンド」と言う。彼らが重視するのは、「市場平均に対して超過収益獲得を目指すのか、市場全体に追随するのか」という、運用戦略の根底に流れる「思想」であるためだ。

一方、個人向けの金融商品に関わる人や販売現場の人は「インデックスファンド」という言葉を好む。「思想」よりも、「指数への連動を目指す」という「手段」を連想できる言葉の方が、市井の方々には伝わりやすいためだろう。このように「インデックスファンド」と「パッシブファンド」は話し手の違いによるところが実は多く、ほとんどの場合おいて「異音同義語」になる。それでは両者が完全に一致するかと言えばそうとも言い切れない。

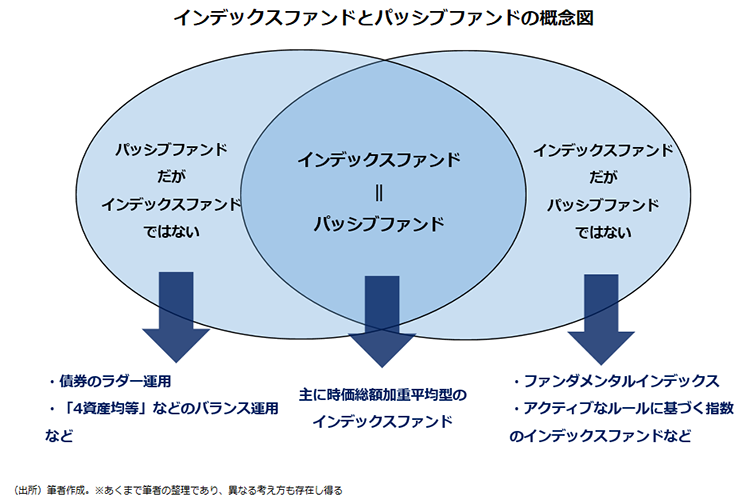

S&P500やTOPIXは「インデックスファンド=パッシブファンド」と言い切れる

まず、「インデックスファンド=パッシブファンド」と捉えてよいケースを考えてみよう。MSCIの全世界株指数やS&P500、東証株価指数(TOPIX)などへの連動を目指すファンドは、「インデックスファンド=パッシブファンド」に該当すると考えて問題ない。「時価総額加重平均型」の指数は市場そのものの形に近い。「他人のふんどしで相撲をとる」がごとく、「市場全体」に乗っかる行動はパッシブの思想そのものと言ってよい。

NYダウや日経平均株価といった「株価加重平均型」の指数への連動を目指すファンドはどうなのかは議論として残る。ただ、両指数ともインデックスファンドという金融商品が生まれる前から存在している指数であり、当初から「市場全体の値動きを示す」という役割を果たし続けている。これらへの連動を目指すファンドもインデックスファンドかつパッシブファンドと捉えて差支えはないだろう。

「インデックスファンドだがパッシブファンドではない」のは? その逆は?

それでは、「インデックスファンドだがパッシブファンドではない」ファンドとはどんなファンドだろう。簡単に言えば、特定の指数を参照して連動を目指すものの、その指数自体がある程度のアクティブ性を帯びているものになるだろう。例えば、時価総額加重平均ではなく、財務指標や銘柄の値動きの特徴などに応じて、組み入れ銘柄や配分を決める「ファンダメンタルインデックス」を参照するインデックスファンドはそれにあたる。日本株のファンダメンタルインデックスとしては「JPX日経400」が有名だ。賢く市場の波(ベータ)に乗る意味合いから「スマートベータ」の運用戦略と呼ばれたりもする。

「NYSE FANG+指数」のように、ファンダメンタルインデックスなどと比べても、アクティブ度が非常に高くなるようにルールが作り込まれている指数もある。例えるならば、MLB(メジャーリーグベースボール)において、本塁打や打率などのスタッツに基づいて常にベストナインを選抜してチームを組むようなものだ。たまに「iFreeNEXT FANG+インデックス」を「アクティブファンド」と表現する人もいるが、強ち誤りではない。「インデックスファンドでありアクティブファンドでもある」のが実態だ。

逆に「パッシブファンドだがインデックスファンドではない」ファンドとは何か。真っ先に思い浮かぶのが、債券のラダー型運用のようなルールベースの運用である。ラダー型運用は異なる年限の債券を均等保有する伝統的な運用手法だ。金利予測をもとにしたポートフォリオのデュレーション調整などはせず、機械的な売買を繰り返す点において、運用の思想としては完全な「パッシブ」ではある。このほか、複数資産の運用戦略において、あらかじめ決めた資産配分をリバランスによって維持することも「パッシブ的である」と表現する。

以上をまとめると、以下のようなイメージになる。

インデックスファンドの未来…脱パッシブ、アクティブ化が進展?

言葉の定義の話はここまでにして、最後に筆者の考えを述べたい。今後は完全なパッシブという考えは廃れていき、インデックスファンドであれ、どれだけアクティブの要素を加えていくかが重要視されるようになるのではないか。

時価総額加重平均型のインデックスファンドがオーソドックスとされるのには、「資本資産価格モデル(CAPM)」という理論的な裏付けがある。CAPMでは「市場ポートフォリオが最も効率的」と考える。すべての投資家が同じ情報を持ち、価格変動リスクに対してリターンが高くなるような合理的な投資行動をするのであれば、現在の市場そのものが最適解になっているはずだからだ。この場合、「市場ポートフォリオ≒時価総額加重型指数」とみなすことができる。

しかし、CAPMの「市場ポートフォリオ」は本来、上場株式だけのマーケットを想定しているわけではない。理論上は債券や不動産、コモディティ、非上場株式なども含めたあらゆるリスク資産を対象としたものになる。もちろん、そこまで多様な資産を前提とするのは現実的ではないが、非上場株のマーケットが拡大する中で、上場株だけを「株式市場」と定義するのは非合理的な面も否めない。なぜなら、プライベート市場を担う投資ファンドやベンチャーキャピタルにとって、公開市場は「利益確定の場」であり、インデックスファンドは不確実性を一方的に押し付けられる存在であるという構図が徐々に鮮明になりつつあるためだ。

前々回のコラムでまとめたように、スペースXの上場に対し、インデックスプロバイダーの対応が分かれたのは象徴的だ。株価指数が今後も上場株を対象に算出されるものであれば、背後にいるインデックス投資家の利益も考慮するべきだろう。しかし、そうした対応はインデックスプロバイダーにとってはアクティブの要素を含めた「付加価値の提供」であり、当然、インデックスファンドはその対価の負担を今よりも多く求められるようになる。

そうした流れのなかで、コストの面においても、徐々にアクティブファンドとインデックスファンドの差は縮まってくるのではないか、というのが筆者の見立てだ。

著者プロフィール

海老澤界