【2026年上半期を振り返る】日本株アクティブは善戦? 絶好調・韓国株の“憂鬱”

インフルエンザやコロナウイルスの検査をしても陰性。ただ高熱が出て、咳やのどの痛みが止まらない…。そんな「謎風邪」なるものが周囲で流行っている。不覚にも筆者も最近、かかってしまったようだ。年齢を考えると、深夜のサッカー・ワールドカップ観戦はさすがに体に堪えるのだろうか。いや、個人的には2026年上半期の疲れがどっと押し寄せてきた気もする。世界情勢の緊迫感をよそに、株式相場はお祭り騒ぎのように上昇。それを受けて、このように毎週コラムを書いたり、メディアに出て解説したりするのが仕事ではあるが、しばしば、体が付いてこないと感じることもある。

目次

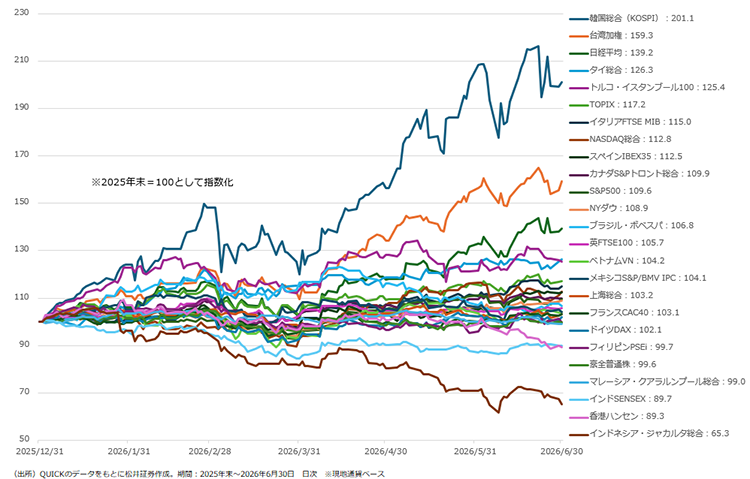

韓国総合がぶっちぎり、台湾加権・日経平均が続く

湿っぽい話はそれくらいにして、2026年の上半期を振り返ってみよう。まずは主要国の株価指数から。

パフォーマンスがダントツだったのが韓国総合株価指数(KOSPI)だ。この半年で約2倍になっている。次いで高かったのが台湾の加権指数で+59.3%。日経平均株価はそれに次ぐ+39.2%となった。この3市場は半導体関連銘柄の寄与度が大きく、それらがAI(人工知能)の成長期待を背景に指数をけん引した。

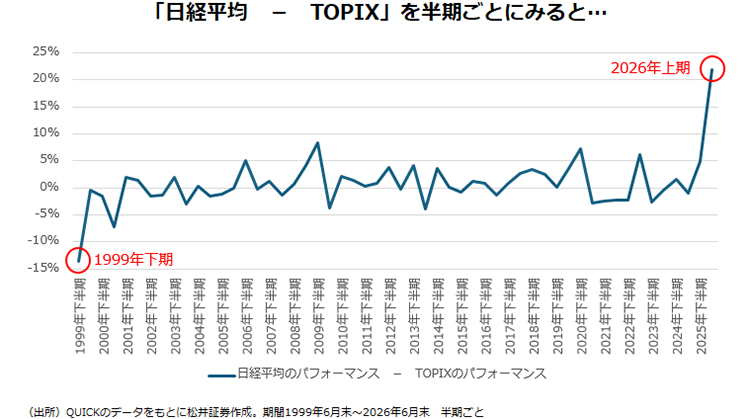

日経平均とTOPIXの乖離はバブルの兆候?

東証株価指数(TOPIX)は+17.2%で、日経平均に22%ポイント劣後した。1年を上半期と下半期に分けたうえで、過去の日経平均とTOPIXの乖離を調べてみたところ、2026年上半期の両指数の乖離はQUICKでデータ取得が可能な1976年下期以降で最大だった。この点、過去を振り返ってみると、面白い発見もある。今回の次に乖離が大きかったのはITバブルの絶頂期である1999年下半期で、この時は逆にTOPIXが日経平均を上回っており、その乖離幅は13.6%ポイントに達した。

現在の日経平均のけん引役は半導体関連の値がさ株であり、IT相場のけん引役は、大手通信会社など時価総額が大きい大型株だった。指数の設計として、日経平均は株価そのものに注目する株価加重平均型、TOPIXは時価総額加重平均型である。

両指数の乖離は「市場全体」をどの角度からみるかによって、景色が大きく異なるということであり、価格形成が狭いナラティブ(物語)に依存しているということでもある。足元のAI相場もITバブル崩壊と同じ轍を踏むのだろうか。警戒心を持ちつつ、相場と向き合うべきかもしれない。

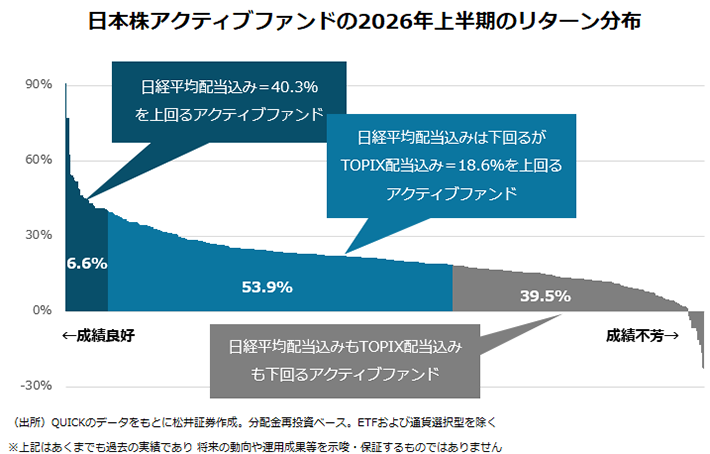

2026年上半期、配当込み日経平均を上回ったアクティブファンドはわずか6%強

日経平均とTOPIXの乖離が目立った上半期、日本株アクティブファンドの運用実績はどのように分布したのだろうか。下は上半期の日本株アクティブファンドの成績を左から高い順に並べたものだ。日経平均(配当込み)を上回ったアクティブファンドは全体のわずか6.6%にとどまった。この期間において日経平均が非常に優秀な「アクティブ指数」であったことが分かる。

TOPIX(配当込み)と比べると、6割超のアクティブファンドが上回っている。通常、アクティブファンドがモノサシとするのは日経平均ではなくTOPIXだ。過去においても、5割のファンドがTOPIX配当込みを上回れば、上出来であるといえる。半年間ではあるが、2026年上半期はアクティブファンドが健闘した期間といえるだろう。

なお、以前、「長寿国内株アクティブファンドのリブート」というテーマのコラムを書いた。この期間においても、成績上位は20世紀に設定されたような長寿ファンドが多い。この点については、別の機会に深掘りしたい。

KOSPIに隠された2つのゆがみ

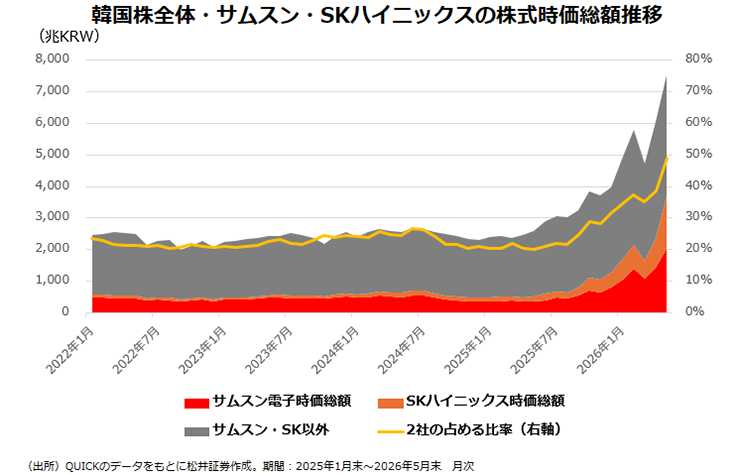

株価加重平均の設計思想を下敷きに、様々なルールを継ぎ接ぎされた「パッチワーク指数」である日経平均の歪さは衆目の一致するところだ。しかし、ゆがんだ指数という意味では、2026年上半期、絶好調だったKOSPIは日経平均以上にいびつさが際立つ指数といえないだろうか。筆者がそう考える理由は2つある。

1つは一部の銘柄への過度な偏りだ。上のグラフはサムスン電子およびSKハイニックスの時価総額が韓国上場株全体に占める割合を示したものだ。5月末時点でサムスン電子とSKハイニックスのたった2社に約50%が集中しているのが分かる。なお、6月末時点のKOSPIのファクトシートによると、同指数の時価総額全体に占める両社の比率は57%に達する。

2つ目は、あまり指摘されることがないが、指数設計上の問題だ。KOSPIはいまだに、浮動株調整をしていない純粋な時価総額加重平均型だ。実際に韓国取引所のウェブサイトで算出式が開示されているが、浮動株調整(free-float adjustment)されているという記載は見当たらない。日経平均やNYダウという株価加重平均型を除けば、主要国の代表的な指数で浮動株調整をしていないケースは非常に珍しい。ちなみに、TOPIXは2006年に浮動株調整を完了済みだ。

韓国株は財閥オーナーによる直接保有やグループ企業による持ち合いが多く、浮動株比率が小さいと言われる。韓国公正取引委員会の公表資料によると、主要財閥グループの内部持分比率(財閥オーナーや系列企業などの保有比率)は2024年で6割超に及ぶ。こうした状況を踏まえると韓国株を通して観えてくる景色は異なってくる。そもそも浮動株調整をしていないKOSPIをベンチマークとしたインデックス運用は極めて困難であるため、投資対象としての韓国株の魅力度をKOSPIのパフォーマンスで測ることは限界がある。(※本文最後に補足)

1人当たりGDPが日本を抜くも、新興国市場にとどまる韓国

1人当たりGDP(国内総生産)で日本を抜いた韓国だが、大手インデックスプロバイダー、MSCIの区分ではいまだに「先進国」ではなく、「新興国」のままだ。MSCIが6月23日に公表した、最新の「市場見直しレビュー」でも、韓国について、従来通り、新興国に据え置いた。

最大の障壁は韓国ウォンだ。オフショア(韓国外)で受け渡しができず、オンショア(韓国内)でも流動性が乏しく、インデックス投資家などの柔軟な売買には耐えられないという。このほか、空売りに対する規制や、決済前に口座への資金の事前拠出が求められる仕組みなども、海外投資家の重荷になるとしている。要するに海外から韓国市場への「アクセスのしやすさ」という点で問題は山積しているとの評価だ。

MSCIは韓国株の浮動株比率の低さや、財閥系企業の株主構成などについては指摘してないが、ローカルな慣習やルールに縛られている点で、多くの問題の根っこは共通しているといえないだろうか。「スパークス・韓国株ファンド」(スパークス・アセット・マネジメント)が2024年11月に償還されて以降、韓国株に特化した国内籍投信は不在の状況が続く。ひょっとしたら、韓国株の活況を受けて、韓国株ファンドの商品化を企画している運用会社もあるかもしれないが、以上を踏まえると、複数の困難な事情が横たわっているマーケットともいえるだろう。

今年上半期の流行語のひとつに「チョークポイント」という言葉が挙げられる。海上輸送の要衝の事であり、多くの場合、ホルムズ海峡を指していた。韓国株のけん引役であるサムスン電子やSKハイニックスなどの半導体企業は3~4年周期のシリコンサイクルの波にさらされ、栄枯盛衰、浮き沈みが激しい業界だ。個人的には、日本が強みを持つ半導体製造装置や検査装置、素材や部品といった周辺産業の方が、高い参入障壁があるゆえに価格支配力も強く、よほど「今後の世界経済のチョークポイント」を握っているような気がしてならないのだが。

謎風邪の名残にうなされながら、そんなことを考えていた。

【※補足】

「KOSPI200」指数は2007年に浮動株調整を完了しており、実際に韓国株の指数連動商品やデリバティブの参照先としては同指数が中心となっている。もっとも、2026年6月末時点のファクトシートによると、同指数サムスン電子とSKハイニックスの割合は約65%になっており、この2銘柄に過度に集中する構図はKOSPIと変わらない。

<参考文献>

高安雄一著「解説 韓国経済 第二版」(学文社、2026年発行)

著者プロフィール

海老澤界