S&P500底入れのサインとAIの誤解、 お花見の熱気が教える「フィジカル・アセット」への回帰

マーケットアナリスト大山です。今週もよろしくお願いします。

激動の第1四半期が終わり、いよいよ今週から第2四半期・日本では新年度がスタートします。

先週末は、桜が満開の東京で多くの方がお花見や歓送迎会を楽しまれたのではないでしょうか。

実は私も先週の木曜日、社内で宣材写真の撮影(プロにファンデーションまで塗ってもらいましたが・・・)を済ませた後、夕刻から某赤坂の放送局報道局経済部が主催する400人規模の懇親会(お花見です)に参加して参りました。

スポンサーや取材先、関係各所が集まるこの会は、非常にカジュアルなポットラック・パーティーのような雰囲気でしたが、会場は凄まじい熱気に包まれていました。同業の皆さんやメディア関係者と挨拶し、グラスを交わし、久々に「ハッスル」という言葉に反応する方々と語り合う中で(某D証券です)、私はある強い確信を抱きました。それは、「やはりビジネスの根幹は、ドメスティックで『どぶ板』の個人的なつながり(フィジカルな行動)にある」ということです。

そして、この「赤坂の現場の熱気」こそが、現在の複雑怪奇な金融市場を読み解く、極めて重要な鍵となることに気が付いたのです。

【今週のコラム要約】

- 「言っていること」と「やっていること」の強烈な乖離

- 市場の致命的な誤解(Turbo Quantショックの真実)

- ECBラガルド総裁の憂いと、エネルギー供給の「構造的欠乏」

悲観的な消費者心理とは裏腹に、実際の消費行動は力強いまま。市場のノイズに反し、米国株はバリュエーションの調整を終え、底入れのサインが点灯しつつある

AI効率化によるインフラ需要減の懸念は市場の誤解。技術進化はAIの普及を促すため、割安となった半導体の覇者や不可欠なデータ基盤企業こそ絶好の投資機会の様に見える

原油高の根底にはESG偏重による構造的な「供給不足」があり影響は長期化する見込み。代替不可能な「フィジカル・アセット実物資産」に資金を置く投資戦略へ

「言っていること」と「やっていること」の強烈な乖離

ニュースのヘッドラインだけを追っていると、世界は明日にも終わるかのように見えます。

最新のミシガン大学消費者信頼感指数は53.3へと急低下し、景況感は1980年代の不況期や2008年の金融危機に匹敵する「過去最悪レベル」にまで冷え込んでいます。消費者の1年先の期待インフレ率は3.8%に跳ね上がり、全米のガソリン価格が1ヶ月で約33%も急騰して1ガロン4ドルに迫る中、人々は地政学リスクと物価高に怯え、アンケートには「経済は最悪だ」と答えています。つまり、消費者の「情報の顔(センチメント)」は完全に絶望しています。

しかし、もう一つのデータである「消費者のアクティビティ」を見ると、全く異なる現実が浮かび上がります。

消費者が実際に財布を開いてお金を使っているかを示す「行動データ」は驚くほど強固です。TSA(運輸保安庁)の航空旅客数、ホテルの稼働率、全米の外食産業データ、さらにはブロードウェーの観客動員数やRedbook小売りデータ(前年比週次データ)に至るまで、需要破壊の兆候は一切見られません。人々はインフレに文句を言い、悲鳴を上げながらも、実際には飛行機に乗り、レストランで食事をし、エネルギーを大量に消費し続けているのです。

この「言っていること(悲観)」と「やっていること(旺盛な消費)」の強烈な乖離。これこそが、現在の市場に生じている最大の歪みであり、投資家が見誤ってはならない「K字型経済」の実態です。

ウォール街のラウンドテーブルが示唆する「底入れ」のサイン

市場は現在、S&P500が高値から約10%下落し、ナスダックも最高値から約12%超調整し、正式な調整局面に入るなど、恐怖(ノイズ)に支配されています。しかし、プロの投資家たちの見立ては既に次のフェーズへと移行しているようです。

先週末に開催された経済誌『バロンズ』のラウンドテーブル(有力投資家たちによる座談会)では、「S&P500の調整はもうそろそろ底入れが近い」との声が明確に出始めていました。まだ市場には不確実性が残っているものの、過去数週間のパニック的な売りによって市場に溜まっていた過剰なバリュエーションという「膿」が出尽くしたと言うのです。現在の市場は「4〜6週間のボラティリティ(変動)の渦中」にありますが、米国経済の根底には「AIへの莫大な支出」と「産業のルネサンス(リショアリング)」という強力な追い風が吹いており、この強靭な実体経済が地政学のノイズを最終的に飲み込むと予想されています。

この時の主役は何か?相場が底を打つとき、次の上昇を牽引する主役は間違いなく「AI」であるとみられています。AIがもたらす「労働のトークン化」と、消えないソフトウェアが鍵になりそうです。

現在進行しているAI革命の本質は「労働のトークン化(デジタル化)」であり、これまで10年かかっていたホワイトカラーの業務変革が、わずか数十分で完了してしまうほどの破壊力を持っています。

ここで多くの投資家が「AIがすべてを自動化するなら、既存のソフトウェア企業は全滅するのではないか?」という懸念を抱きます。確かに、AIによって簡単に代替されるような付加価値の低いSaaS(ソフトウェア・アズ・ア・サービス)企業は淘汰されるでしょう。

しかし、絶対に消えないソフトウェアが存在します。

その筆頭が、Snowflake(スノーフレイク)のような「データプラットフォーム」です。AIがどれほど賢くなっても、学習し推論するための「質の高いデータ(企業の血液)」がなければ機能しません。Snowflakeのように、顧客の基幹データを安全な環境(サイロ)で完全に囲い込んでいる企業や、クラウド網を守る強固なサイバーセキュリティ企業は、AIに代替される側ではなく「AI時代に不可欠な絶対的インフラ」として、むしろその価値を劇的に高めていくことになります。

市場の致命的な誤解(Turbo Quantショックの真実)

さらに直近の市場では、テクノロジーへの理解不足が引き起こした「巨大な誤解と投げ売り」が発生しました。

GoogleのAI研究チームが、大規模言語モデルのメモリ消費量を6分の1に圧縮できるという新技術「Turbo Quant」を発表した途端、市場は「これでメモリ需要は消滅する」と早合点し、半導体やメモリ関連株を叩き売りました。

これは経済学でいう「ジェボンズのパラドックス」を完全に無視した素人の発想です。「エンジンの燃費が劇的に向上したから、世界からガソリンの需要が消滅する」と慌てているのと同じです。実際にはどうなるでしょうか?

AIモデルが圧縮され、効率化され、安くなるということは、これまで巨大なデータセンターでしか動かなかった高度なAIが、私たちの手元にある数億台のスマートフォンやMac Mini(エッジ端末)でサクサク動くようになることを意味します。単位あたりの効率が上がれば上がるほど、世界中でAIが爆発的に普及し、結果としてAIを支える半導体、データ処理、通信ネットワークといった「インフラの総需要」は劇的に増加するのです。

WSJ「戦争を乗り切る3つの戦略」とフィジカルへの回帰

市場の誤解とセンチメントの悪化が重なった今、私たち投資家の目の前には「歴史的な買い場」が広がっています。ウォール・ストリート・ジャーナル(WSJ)は「戦争を乗り切るための方法」を提示していますが、これを現在の投資環境に当てはめると、私たちが取るべき「3つの具体的な戦略」が浮かび上がります。

1.安くなった「圧倒的勝者(AIの心臓部)」を拾う

市場の誤解による調整の最大の恩恵は、AI革命の絶対的勝者であるNvidia(エヌビディア)が、バリュエーション的に極めて安く放置されているという事実です。また、ケビン・ウォーシュ新体制による規制緩和や親ビジネス路線への期待が高まる中、逆風に晒されていたアルファベット(Google)などの巨大テックも、再びその支配力を強めるフェーズに入りつつあります。

2.データを握る「消えないインフラ系ソフト」を見極める

先述したSnowflakeのように、情報のデフレ時代にあっても「絶対に代替されないデータの堀」を持つソフトウェア企業を選別し、ポートフォリオの核に据えることです。

3.「フィジカル・アセット(実物資産・実体インフラ)」を土台に据える

そして最も重要なのがこれです。現在の世界的なエネルギー危機(原油高)は、イラン情勢だけが原因ではありません。過去数年間、西側諸国が「クリーンエネルギーへの移行」という理想主義(情報の夢)に酔いしれ、化石燃料の上流投資を怠ってきたという「エネルギー政策の構造的な失敗」が根底にあります。

AIという「情報の魔法」がどれだけ進化しても、それを動かすためにはNvidiaの物理的な半導体チップが必要であり、データセンターを冷やすための莫大な電力(GRID)が必要であり、社会を動かすエネルギー(MLP)が必要であり、ラストワンマイルの経済活動を完結させる強靭な決済網(PayPay等)が必要です。

お花見の席で、人々が実際に歩き、食事をし、場所取りのブルーシートを広げるように、人間の営みと実体経済は極めて「フィジカル(物理的)」です。

情報の価値が限りなくゼロに近づく時代だからこそ、根底にある「フィジカル・アセット(物理的なインフラと材料)」の価値は、誰にも代替できないプレミアムへと変わります。

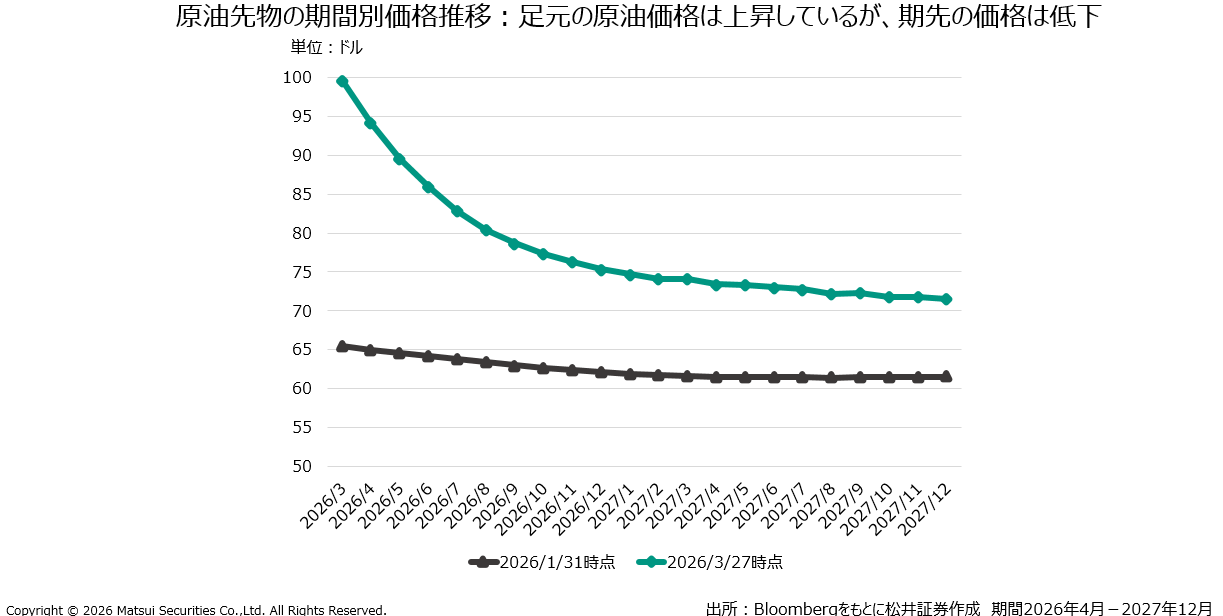

ECBラガルド総裁の憂いと、エネルギー供給の「構造的欠乏」

原油先物市場のカーブを見ると、現状を「最悪期(ピーク・オブ・ペイン)」と捉えつつ、期先(未来)の価格が安定を予測しているところは、市場は「戦争はすぐ終わり、エネルギー価格はいずれ元に戻る」とタカを括っているようにも見えます。

しかし、ECBのラガルド総裁は、今回のエネルギーショックが「長引く(Prolonged)」と極めて悲観的な見解を示しました。『長引く』『いま、想像を絶するほどの深刻な衝撃に直面している』と英The Economist誌に述べています。

なぜラガルド総裁は将来に不安を抱くのでしょうか。

戦争の被害が甚大で、サプライチェーン復旧に年単位の時間が掛かることに加え、彼女は現在のエネルギー危機を、イラン情勢という一時的な地政学リスクだけが原因ではないと判断しているからです。

過去数年間、西側諸国は「ESG」や「ネットゼロ」という理想主義(情報の夢)に酔いしれました。2019年には世界銀行が化石燃料の上流事業への融資を停止し、2021年にはIEA(国際エネルギー機関)やG7が化石燃料への新規投資を実質的に禁じるメッセージを出しました。その結果どうなったか。2010年代にアフリカなどで発見された巨大な油田・ガス田は開発資金を絶たれ、中東に代わる新たな供給源を育てるチャンスを自ら潰してしまったのです。

ラガルド総裁が憂い、先物市場が完全に織り込み損ねているのは、この「過去10年間のESG偏重がもたらした、取り返しのつかない構造的な供給不足」というフィジカルの現実です。中央銀行が金利を変更しても、油田は1滴の原油も生み出しません。

ニュースの悲観論や一時的な調整ノイズに振り落とされることなく、この確実な需要を握る『物理の船』にしっかりと居続けること。それこそが、現在の不確実な相場を乗り切り、次の巨大な利益を手にするための唯一にして最強の投資戦略です。

今週のパウエル議長の討論会や金曜日の雇用統計など、短期的な指標で市場は揺れるかもしれませんが、私たちの見据えるべき「フィジカルの現実」は揺るぎません。

今年度も(今週も)よろしくお願いいたします。

著者プロフィール

大山季之