「AIはバブルか」に対して、誠実に回答する!【後編】

目次

前編では「AI(人工知能)はバブルか?」という極めてホットなトピックに対し、「バブルの可能性は十分あるので意識しておくべきだ」と答えた。それでは、どんな姿勢でAI相場に立ち向かっていけばよいのか。具体的には「逆張り」がキーワードになるだろう。

「順張り」になり過ぎたマーケット

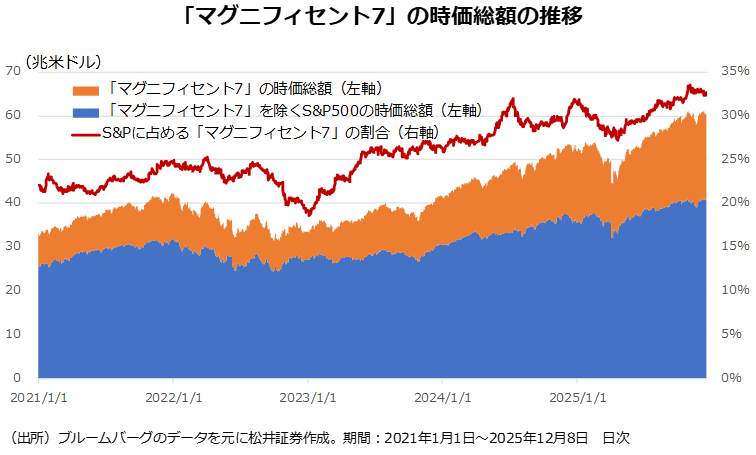

近年の株式市場はマグニフィセント7(M7)をはじめとする巨大ハイテク・グロース企業の存在感の強さが指摘される。S&P500の時価総額全体に占めるM7の割合は足元で30%超に達する。背景にはAIに対する期待に加え、インデックス運用の拡大も指摘されることが多い。

インデックスファンドが連動を目指す株価指数の主流は「時価総額加重平均型」と言われるもので、時価総額の大きさに応じて構成比率を決めるタイプだ。S&P500や「eMAXIS Slim 全世界株式(オール・カントリー)」(オルカン)が連動目指すMSCIオール・カントリー・ワールド指数などが当てはまる。日本ではここ数年、これらのインデックスファンドが浸透してきたが、インデックス運用への偏重は世界的な傾向でもある。

インデックスファンドが拡大することで、大きい銘柄はより大きく、小さい銘柄は小さいままに、といった「順張り」の力がマーケットの中で強くなってきたのはおそらく間違いない。結果的に、銘柄に対する「期待」の部分が必要以上に強まってしまい、バブルを助長している面も否めない。

長期で通常のS&P500を上回る「均等ウエート型」

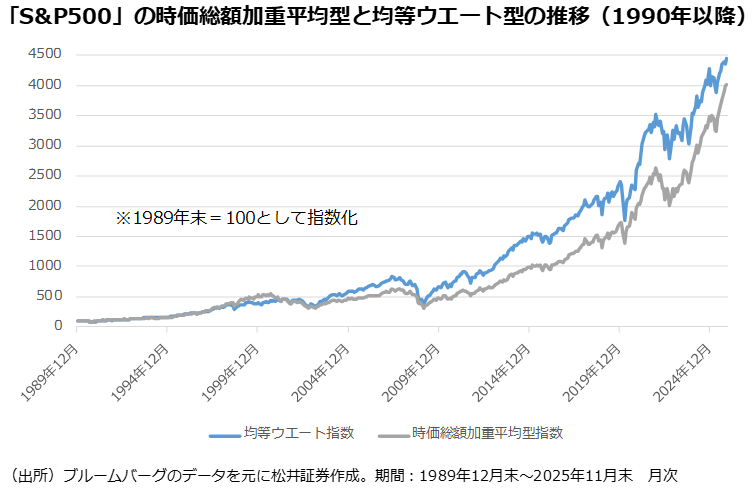

株式市場が順張りの傾向を強めているのであれば、「逆張り」で対抗するのも一手だ。例えば、S&P500には通常の時価総額加重平均型だけでなく、同じ500銘柄をすべて同じ比率(0.2%)で組み入れる「均等ウエート型」もある。このタイプは定期的に同じ比率に戻すリバランスを実施することで、結果的に「上がった銘柄を売り」「下がった銘柄を買う」という逆張りの投資行動を実行することになる。

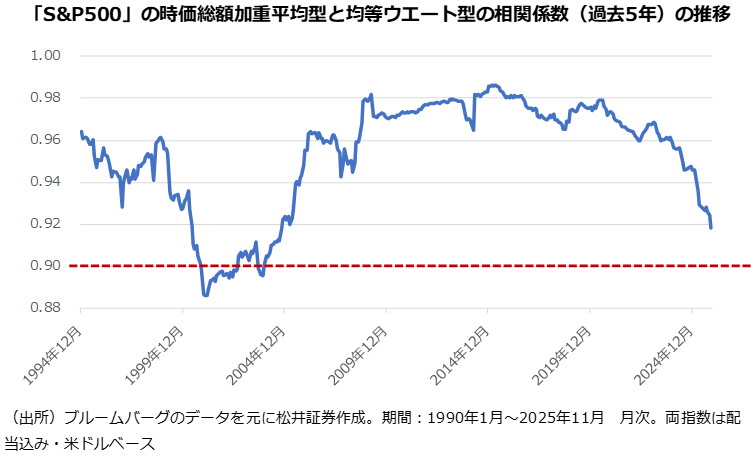

長期で見ると、S&P500の均等ウエート型は通常のタイプを上回るパフォーマンスを残している。逆張り的な投資行動が奏功している面もあるだろう。次に下のグラフ見てほしい。S&P500の時価総額加重平均型と均等ウエート型の相関係数(過去5年)の推移を示したものだ。

ITバブル期には両指数の相関係数が0.9を下回る水準まで低くなっていることが分かる。そして、足元、当時の状況に近づいていることも見て取れる。なお、「0.9」でも十分相関が強いと感じる人がいるかもしれない。ただ、同じ米国株、それも同じ500銘柄で構成する指数である。一部の大きな銘柄による異なる動きが際立った結果とはいえないだろうか。

無視できないのが、両指数の相関関係が弱くなった過去のITバブル時において、均等ウエート型のリターンが時価総額加重平均型を上回る傾向がみられることだ。例えば2000年、通常のS&P500(配当込み・米ドルベース)は年間で9%超下落しているが、均等ウエート型(同)は10%近く上昇している。2001年は通常のS&P500(同)が約12%のマイナスになる中、均等ウエート型(同)はわずかなマイナスでとどまっている。

2000年と2001年、いずれも年末時点における両指数の過去5年相関係数は0.9を下回っている。一部の銘柄に対する過剰な期待の是正、放置されていた銘柄に対する見直しなど、「平均回帰」の動きが強くなり、均等ウエート型の「逆張りの力」が発揮された局面ともいえる。もしも、S&P500のインデックスファンドをコアにしているのであれば、一部、S&P500の均等ウエート型のファンドを取り入れるのも、AIバブルを乗り切るための選択肢になるかもしれない

2025年、オルカンを上回った「3地域均等型」

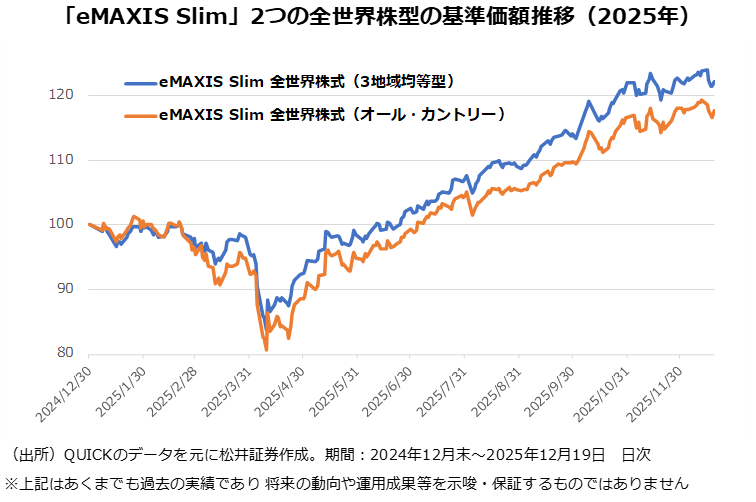

もちろん、AIバブルの発信源となり得る米国株への依存度を小さくするのは正攻法の1つだ。ここでも、逆張りの発想を生かすことはできる。前述の通り、「オルカン」は時価総額加重平均型のインデックスファンドであるため、米国株の比率が60%超に上り(11月末時点)、全世界株型とは言うものの、米国への依存度が非常に強い。

実は2025年だけでみると、「日本を除く先進国」「日本」「新興国」の3地域に均等投資する「eMAXIS Slim 全世界株式(3地域均等型)」が本家オルカンを上回るパフォーマンスとなっている(12月19日時点)。特に2024年までは「米国株一強」の雰囲気が強かったが、今年に入り、新興国の持ち直しや日本株の底堅さが際立ってきたこともあり、逆張り的な戦略が、国際分散投資においても日の目を見た面があると感じる。国や地域の配分において、逆張り的な発想を取り入れることは、十分に検討に値するだろう。

筆者個人としては「米国」「日本」「米国・日本を除く先進国」の「先進国3地域均等型」もしくは、それに新興国を加えた「全世界4地域均等型」の株式インデックスファンドがあれば使い勝手がよいと感じる。米国の資本主義経済は他の先進国とは異質な面もあるので、別枠で考えるのは適当だ。加えて為替リスクの分散も徹底できる。それなりにニーズがあると思うのだが、運用会社の方、いかがでしょう?

「逆張り=へそ曲がり」とは限らない!

もちろん、「株式だけ」という発想をやめて資産分散を考えるのは真っ当だ。高格付け債券や金(ゴールド)といった株式以外の資産への分散、バランス型ファンドへの投資というのはこれまで以上に重要度が強まるだろう。なお、バランスファンドなどの資産分散戦略もオーソドックスな手法の場合は「上がった資産を売り、下がった資産を買う」といった逆張り的な行動をとる。

学術的な観点で、逆張り的な発想には根拠が乏しいと感じる人もいるかもしれない。この点については、少し小難しい話にはなってしまうが、念のため、簡潔に記しておきたい。確かに現代ポートフォリオ理論や効率的市場仮説においては「時価総額加重平均型」が最適解になる。しかし、別の学術的枠組みである「ファーマ・フレンチの3ファクターモデル」では割安株や中小型株への投資が長期のリターンに寄与する効果(アノマリー)も説明される(いわゆる「バリュー株効果」「中小型株効果」)。銘柄を均等投資した場合、時価総額加重平均型に比べて割安株や中小型株の比率が大きくなるため、そうしたアノマリーによる果実を享受しやすい面もある。

加えて、現代ポートフォリオ理論は、たったひとつの投資期間だけを念頭に置いたもので、「複数の期間をリバランスしながら投資していく」ことは前提に置いていない。逆張り的なリバランスで累積リターンを改善させていくことは「リバランス効果」(「ボラティリティ・ハーベスティング効果」とも言う)と呼ばれ、資産分散効果を補強する論理的な根拠となる。逆張りは、決して「へそ曲がり」なだけではない。

AIという「魔法にかけられて」

「十分に発達した科学技術は、魔法と見分けがつかない」――。SF作家のアーサー・C・クラークが残した有名な言葉だ。確かに最近の生成AIなどに触れてみると、まるで魔法のように感じる時がある。魔法は時に採算やコスト、銘柄のバリュエーションといった「現実」を忘れさせる。AIがバブルを膨らませているとすれば、そのような魔力が背後にあるのかもしれない。

しかし、どんなに魔法に思えるものでも、裏には必ず、それを動かす物理法則やロジック、エネルギーが存在する。理解が追い付かないので魔法に見えてしまうだけだ。逆張りの発想は、魔法への陶酔を覚まし、現実を見つめるように仕向ける劇薬にもなる。時にはへそ曲がりになる勇気も必要だ。

当コラムは今回が今年最終回となります。年の最後なので、筆者の本心を吐露させてください。もしもAIを魔法と捉えるならば、多くの人を幸せにする魔法であってほしい。実は、「AIがバブルか」よりも、そのことの方がよほど気になっている。

それでは皆様、良いお年をお迎えください。

著者プロフィール

海老澤界