やっぱりポートフォリオ分散が大事なワケ

日経平均と個別株の比較で銘柄分散を考える

株式と債券など「資産」の分散を考える前に、株式だけを投資対象とした際の「銘柄」の分散について考えてみたい。個別銘柄と指数の関係を思い浮かべてみると分かりやすい。日本で最も有名な株価指数は、日本を代表する225社で構成する日経平均株価だ。同指数は1日に2%以上値が動いたら「大幅高」「大幅安」と報道されることが多い。もちろん、「○○ショック」と名前がつくような10数年に一度の大幅な調整時には1日で10%程度動くこともあるが、非常に稀だ。一方、個別銘柄の株価の場合、1日で10%以上動くことも、多くはないが、すごく珍しいというわけでもない。

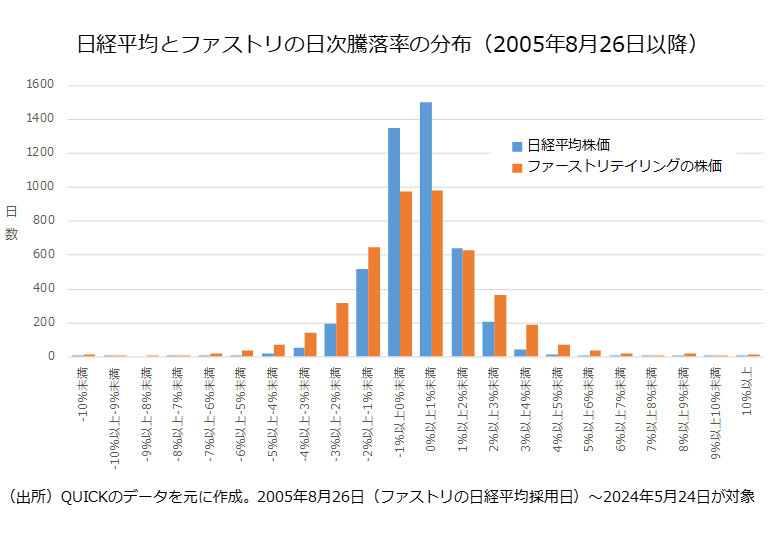

上のグラフは日経平均と、その構成銘柄の中でも指数への寄与度が大きいファーストリテイリングの株価について、一日の騰落率の分布(ファストリが日経平均に採用された2005年8月26日以降)を示したものだ。日経平均のばらつきの方が小さいことが分かる。長期だと、どうしてもノイズが入るので、2023年以降でみてみると、日経平均の1日の最大上昇率は2.5%、最大下落率は-2.7%。しかし、ファーストリテイリングの株価の場合、それぞれ8.5%、-8.0%と約3倍になっている(2024年5月24日時点)。1銘柄だけだと大きく上昇したり、下落したりすることもあるけれども、それとは異なる動きをする銘柄を組み合わせることで、指数としての値動きはマイルドになる。ざっくりと銘柄の分散効果を説明するとそういうことになる。

株式である以上取り除けないリスク=「システマティックリスク」

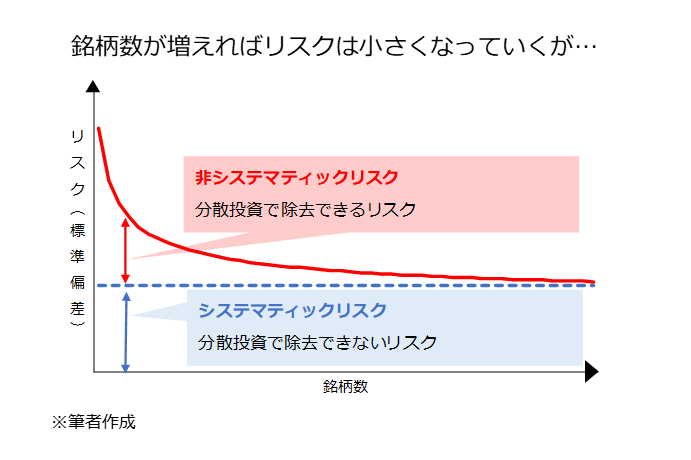

もっとも、同じ資産である以上、銘柄を分散しても効果には限界がある。業績の発表や不祥事の発生など個別銘柄に起因するリスクは銘柄分散で取り除けても、株式である以上、避けられないリスクがあるためだ。例えば、金融政策の転換による金利の急上昇などが起きれば、個別銘柄に悪材料がなくても、株式市場全体に悪影響が及ぶ。そのようにいくら分散しても取り除けないリスク、言わば、その資産に投資する以上、覚悟しなければいけないリスクのことを「システマティックリスク」と呼ぶ(逆に銘柄の分散によって取り除けるリスクのことを「非システマティックリスク」と呼ぶ)。

上のイメージ図は銘柄数とリスク(標準偏差)の関係を示したものだ。銘柄数を増やすほど、リスクは低減されていくが、銘柄数が増えていくにつれ、低減効果は減り、一定程度は残る。除去できないリスクが残るということは、裏を返せば、分散効果を得るためには銘柄数が多ければ多いほどよいというわけではないともいえるわけだ。

リスク・リターン特性の異なる資産への投資でさらなる分散効果

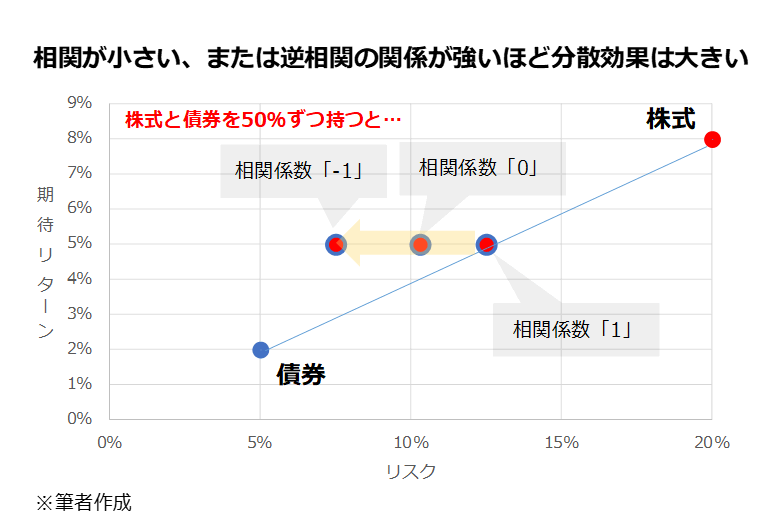

では、銘柄分散以上の分散効果を求める場合、どうすればよいのか。答えはリスク・リターン特性の異なる別の資産を加えてみること、つまりアセットアロケーション(資産配分)戦略の採用だ。例えば、債券は株式に比べ低リスク・低リターンであり、値動きも異なる。要するに株式が上がっている時に債券は下がる、もしくはその逆の動きが随所にみられる。例えば、株式(期待リターン:8%、リスク=20%)と債券(期待リターン:2%、リスク=5%)を半分ずつ、併せ持ったとする。ポートフォリオの期待リターンは両資産の平均である5%((8%+2%)÷2)となるが、リスクは平均(12.5%)よりも小さくなる。

なぜそのようになるかといえば、ポートフォリオのリスクの計算に「相関係数をかます」ためだ(※本文後に補足)。相関係数は「-1」から「1」の間をとるもので、「-1」に近いほど逆相関に近く、「1」に近いほど正の相関に近いことを意味する。相関関係が小さいほど、もしくは逆相関の関係が強いほど、ポートフォリオのリスクは小さくなる、つまり分散効果が大きくなるということだ。ちなみに、このようなリスク軽減と相関係数の関係は、冒頭で示した株式の中での銘柄分散でも理屈は同じだ。ただ、その効果は、値動きの異なる資産を組み合わせた方が大きくなる。

余談だが少し前、株式と債券の値動きついて正の相関関係が強まった際、両方に投資したら値動きが「増幅されてしまう」などと専門家がメディアで発言しているのを聞いたが、正確さに欠く発言だと感じた。相関係数が「1」の場合、分散効果はなくなってしまうのだが、「1」以上になることはないので、リスクが増幅される(上のグラフでいうと右に行く)ことはない。もちろん発言は言葉のあやだと思うが、与える印象が異なってくるため、注意すべきではないだろうか。

アセットアロケーション戦略のキモは?

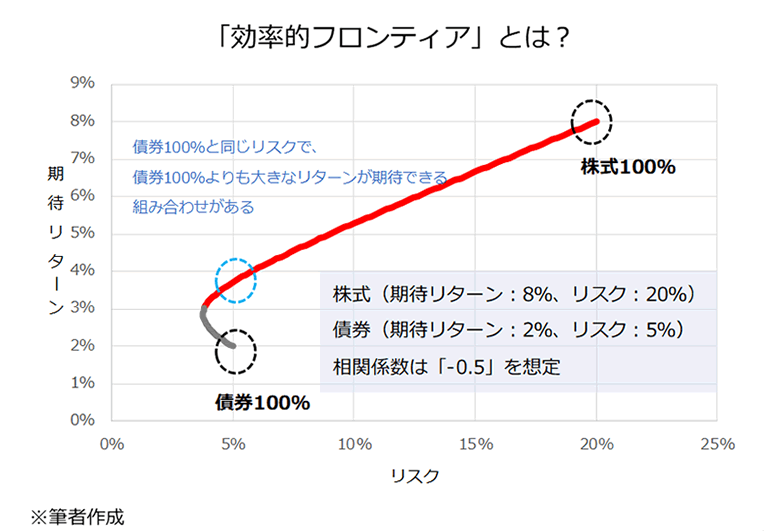

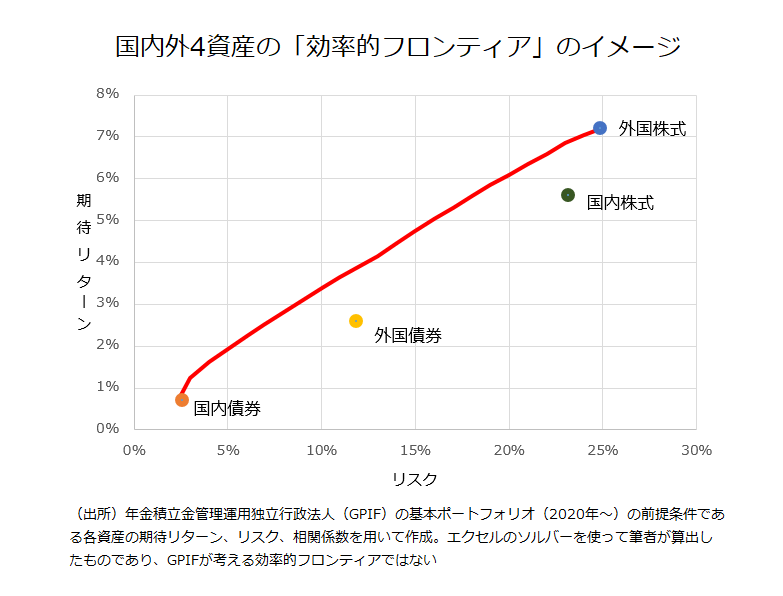

ここまでの説明で分かるように、アセットアロケーション戦略のキモは「いかにリスクとリターンの関係を改善させるか」であり、効率的なポートフォリオは、同じリスクであれば、期待リターンを最も大きくする資産の組み合わせということになる。効率的なポートフォリオの期待リターンとリスクを線でつないだものが「効率的フロンティア」だ。例えば、下の図で言えば、赤線が効率的フロンティアになる。グレーの線は同じリスクで、期待リターンがもっと大きくなる、他の組み合わせが効率的フロンティア上にあるので、選ぶのは賢くない。例えば、債券100%の場合、期待リターンは2%で、リスクは5%だが、グラフの水色の丸のように、リスクは約5%のままで期待リターンが約3.7%の組み合わせがある(グラフの前提の場合、「株式:債券=29:71」の比率)ので、そちらを選ぶのが効率的ということになる。

株式と債券という2資産で考えてみたが、実際の資産分散は国内外の株式と債券、場合によってはREIT(不動産投資信託)やコモディティなども加わるため、最適な資産配分の決め方はもっと複雑になる。複数の資産で運用するバランス型ファンドの場合、本来は、効率的フロンティア上のリスクとリターンになるようにアセットアロケーションを決めるのが筋ではあるが、実際のバランス型ファンドは、分かりやすさや、適切な資産配分を考える手間を省くことを優先して、「全資産均等」のような形で決めるケースも多い。

【関連リンク】コモディティとは?意味や特徴、投資するメリットまでわかりやすく解説!

バランス型ファンドは種類も多く、個人投資家にとって「これだ」と思える商品を見つけにくい点は難点ではあるが、様々な課題を克服することで、今後「国民的ファンド」に値する商品が生まれてくることに期待したい。なお、自分で複数の資産のファンドを組み合わせることでも資産分散はできる。当コラムでは詳しく説明しないが、松井証券のロボアドバイザーも資産分散の有力な選択肢になると思う。資産分散については、こちらの動画でも解説しているので、併せて視聴していただけたら幸いだ。

「長期・積立・分散」の中でなぜ「分散」が一番大事なのか

冒頭で「長期・積立・分散」の中で「分散」が最も大事だと書いたのは、分散は裏切らないためだ。「長期」は大きな複利効果を得られることを示しているが、投資対象が適切であることが前提だ。「積立」も有効な資産形成手段ではあるが、「結果的にうまくいくことが多い」という次善の策であり、最善策ではない。しかし、分散は基本的に効果が得られるものだ。昨今は全世界株や米国株のインデックスファンドだけを持っていればよいという風潮が強い。無論、銘柄分散はしているのだが、資産分散まで考える人が少ないのはどうしてだろうか。

確かに、最近の傾向として、株式と債券の相関関係が強まり、分散効果が小さくなってきている点は無視できないだろう。ただ、それ以前の話として、資産分散が重視されていない理由が大きく2つあると考えている。1つは積立などを通じて株式ファンドで資産形成を始めた人が増えてきたのがここ数年のことで、大きな調整局面を経験していないということだ(2022年に海外グロース株の大幅調整があったが、円安が重なったことで、円ベースでの傷は浅かった)。当たり前だが、株式100%に比べると、債券などを含めた分散投資のポートフォリオの期待リターンは小さくなる。もちろん、リスクとリターンの関係を改善させる効果はあるのだが、目先の運用がある程度うまくいっている以上、資産分散まで考える必要性を感じていないのだろう。

もう1つは「リスク」という概念に対する理解不足だ。前回コラムで指摘した「時間分散」の考えが典型だが、長期で積み立てていればリスクが小さくなるという考えを持っている人が多いのではないか。長期投資で資産形成をしていようが、積み立てで投資タイミングを分散していようが、調整局面では同じように打撃を受ける。どのように資産を築いたかはこれからの結果に関係はない。もちろん、投資は自己責任であり、大きなリスクを取り続ける覚悟があるのであれば株式ファンド一本でも構わない。ただ、今とこれからのリスクを適正にするためには資産分散が有効手段だと筆者は考えている。

ちなみに、リスクを小さくするためには、現預金などのキャッシュ(無リスク資産)の比率を増やし、金融資産に占める株式ファンドの比率を小さくするという考え方もある。複数の資産に気を使うのが煩わしい人にとっては、シンプルで良い方法だと思うが、この場合、「リスクとリターン(より正確に言えば無リスク資産に対する超過リターン)のいずれも同じだけ薄める」ことになり、資産分散のようなリスクとリターンの関係を改善する効果はない。

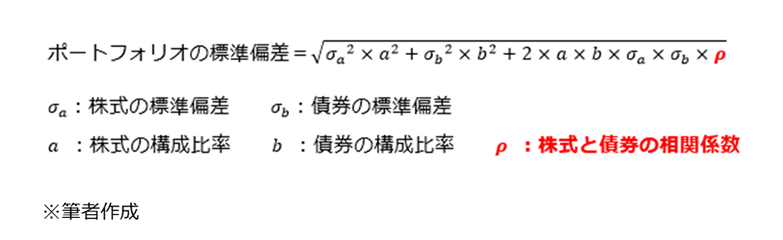

【補足】ポートフォリオのリスクの計算

コラム中出てきた株式と債券によるポートフォリオの標準偏差(リスク)は以下の式で求める。赤で示した相関係数は「-1」から「1」の間をとるため、「-1」に近いほどリスクが小さくなる。本文で「相関係数をかます」と説明したのは、このことを指している。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。