表彰式出席で「投信アワード」についてあらためて考えてみた

投資信託のウェブサイトを徘徊していると数多くのアワードの受賞ロゴを目にする。国内では「モーニングスター・アワード」や「R&Iファンド大賞」、「リッパー・ファンド・アワード・フロム・リフィニティブ」が有名だ。今回は投信アワードについて思うところをまとめたい。

目次

主要アワードは「定量評価」が選考の軸

先日、光栄なことに「モーニングスター・アワード2026」の表彰式にご招待いただいた。筆者にとって投信アワードは非常に強い思い入れがあるイベントだ。評価会社に在籍していた時は毎年、選定や式典の運営に関わってきたし、マネー誌所属のアナリストだった時は、新しいアワードの立ち上げを主導した。今回、招待客の立場で自分が関わっていないアワードの表彰式に参加するのは新鮮で、どこか不思議な感覚もあった。

投信アワードの表彰ファンドがどのように選ばれているのか気になる人も多いだろう。冒頭に挙げた国内の主要投信アワードは定量評価、つまり「数値化できる情報による評価」で主に選考している。一部、定性評価、すなわち、「数値化できない情報に基づく評価」も参照しているが、あくまで補助的な役割にとどまる。なお、投信アワードにはインフルエンサーの人気投票などによって選ばれるものもあるが、定量評価情報で選考しているアワードとは毛色が異なるといえるだろう。

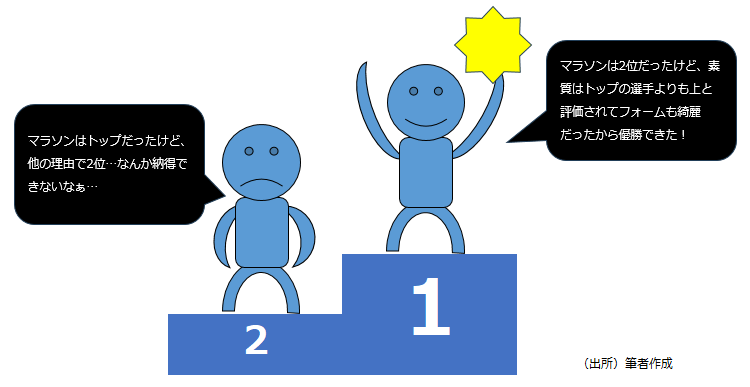

42.195キロをトップで走り切ったのに優勝でないと言われたら…

「定量評価」「定性評価」と言われてもピンと来ないかもしれない。もう少し、分かりやすく説明しよう。これらはファンド評価においては両輪の役割を担う。ファンドの定量評価における主要な指標にはリターン、リスク(リターンのブレ)、効率性(シャープレシオ)などがある。アワードの選考ではこれらの指標をそのまま使うケースもあれば、スコア化してランキングしたり、スクリーニングに使ったりするケースもある。

いずれにしても、こうした定量評価の指標はあくまで過去の実績であり、将来を保証するものではない。「バックミラー」と表現されることもある。対して定性評価は、運用体制やその継続性、運用哲学などを評価する。どちらかというと、「今後、良いパフォーマンスが期待できそうか」といった具合に、将来に目線を向けた評価ともいえる。

定量評価と定性評価、いずれも重要だが、アワードの場合は定量評価に傾斜せざるを得ない面がある。第一に、定性評価は手間がかかる。公開情報だけでなく、運用会社から提供を受けた非公開情報も必要だ。5000本を超える日本の公募投信を、まんべんなく公平に定性評価するのは現実的ではない。

加えて、これは筆者個人の感覚かもしれないが、「アワード」「表彰する」という行為に定性評価はなじまない気がする。例えば、マラソン大会で42.195キロを走り切り、トップでゴールしたのに、「2位の選手の方が素質はある」「2位の選手の方がフォームはきれいだ」という理由で、2位の選手が優勝となったら、トップの選手は絶対に納得しないだろう。

公平性を考えたら定量評価がアワード選考の中心になるのは適当だ。一方で、市井の方々が気にするのは「受賞ファンドは今後良い成績を期待できるか」という点だろう。好パフォーマンスをけん引し、受賞の立役者となったファンドマネジャーが実は引退間際だということもあり得る。定量評価だけで選ぶと、そうした側面を考慮できないので、定性評価で補完するというのは1つの考えである。実際、「モーニングスター・アワード」は最終的な表彰ファンドの決定において定性評価も加味しているようだ。

アワードによって特徴がでるカテゴリー分け

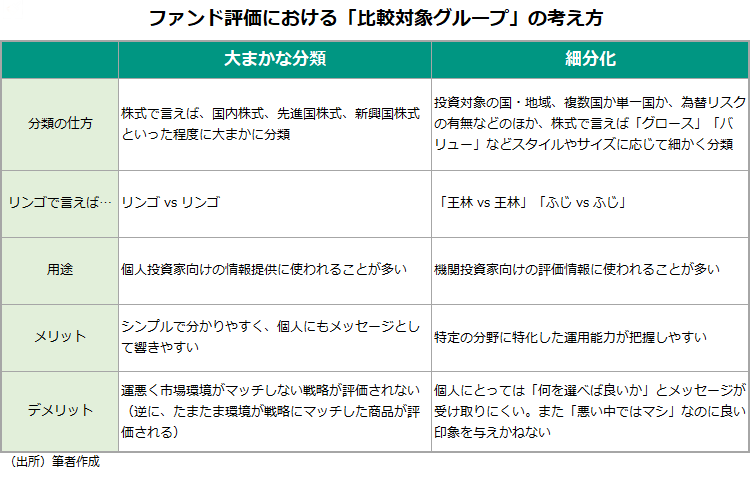

どのように選考しているかは、各アワードのウェブサイトに掲載されているので、確認してほしい。その際、選考方法に加え、どのように評価対象ファンドをグループ分けし、その中で優秀なファンドを選んでいるのかについても注目すると面白い。「リンゴはリンゴと比べる」はファンド評価の基本と言われる。具体的に言えば、株式と債券ではリスク・リターン特性が異なるし、評価期間の市場環境によって受ける影響が違うので比較するのは適当ではないのは明らかだ。

一方で、どのくらい細かく分けるかは評価会社のポリシーが出る部分でもある。「リンゴ」であればすべてざっくりと「リンゴ」として比べるのか、「王林」と「ふじ」のように品種で分けて比べるのかの違いだ。具体的に言えば、株式運用において、グロース(成長)株に投資する戦略と、バリュー(割安)株に投資する戦略は明らかに「スタイル」が異なるし、マーケット環境も「グロース優位」の時と「バリュー優位」の時があるので、一緒くたに評価するのはフェアではないと考える関係者は多い。

しかし、スタイルはあくまで勝つための手段であり、最初からそれらでグループ分けするのは本末転倒であるとの解釈もできる。また、個人が知りたいのは、今後、良いパフォーマンスが期待できる投信であり、グロースやバリューといったスタイルにはそもそも関心がないという人が多数派かもしれない。

機関投資家向けの運用戦略の評価に携わっている人ほど、細かくカテゴリー分けすることを好む傾向がある。年金などの機関投資家の場合、個人とは異なり、スタイルなどによって資金配分をあらかじめ決め、その中で良い戦略を探すことが多いためだ。「R&Iファンド大賞」や「リッパー・ファンド・アワード・フロム・リフィニティブ」はカテゴリーが細分化されている一方で、「モーニングスター・アワード」はざっくりとしたカテゴリー分けだ。これらは考え方の違いであり、正解があるわけではない。

インデックスファンドはアクティブファンドと同じ土俵で評価すべきか?

さて、今回、表彰式に出席させていただいたモーニングスター・アワードの受賞ファンドにはある特徴があった。約半数がインデックスファンドということだ(各資産をインデックス運用するバランス型を含む)。選考過程に含まれる定性評価で重視している面などで、インデックスファンドが選ばれやすい選考方法になっているのかもしれない。

個人投資家の立場で考えれば、「アクティブファンドの中からしか選ばない」という人はあまりいないだろうから、アクティブファンドもインデックスファンドも同じ土俵で評価してくれた方が情報としての価値は高いともいえる。インデックスファンドを選考ユニバースに入れること自体は手段の一つであると筆者も思う。実際、「リッパー・ファンド・アワード・フロム・リフィニティブ」のようにインデックスファンドも選考対象に入れ、表彰しているアワードは他にもある。

インデックスファンドへの表彰は「そのカテゴリーにはマシなアクティブファンドがない」という皮肉交じりのメッセージにもなるし、ポジティブに言えばアクティブファンドに対する激励にもなる。そもそもインデックスファンドの運用は決して楽ではない。相当に心血を注いで取り組まなければ、ベンチマークとのトラッキングエラーを最小化するためのオペレーションは完遂できないだろう。

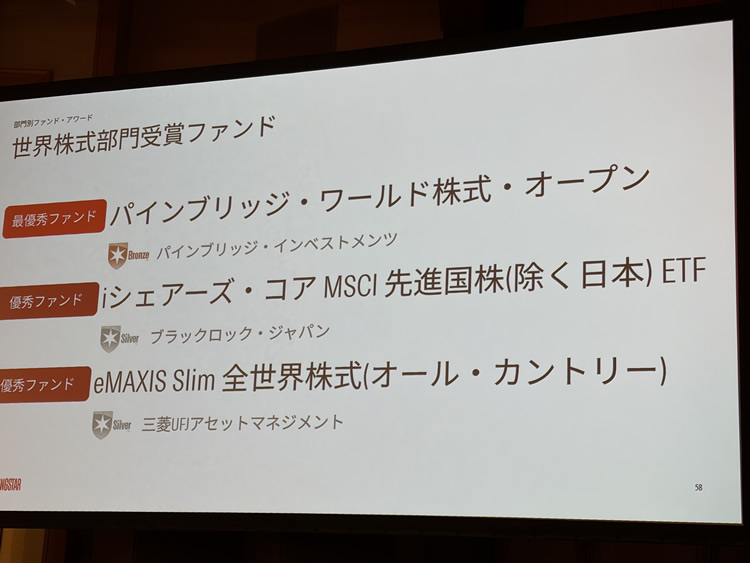

あの「オルカン」が受賞するなど、「モーニングスター・アワード2026」の受賞ファンドにはインデックスファンドが目立った。(筆者撮影)

※当該受賞ファンドを推奨するものではありません

もっとも、市場平均からの超過収益を狙うアクティブファンドの運用と市場平均に追随することを目指すインデックスファンドの運用とではそもそもの目的が異なるので、本来であれば評価のポイントも変えるのが筋ともいえる。アワードの「行事」としての側面も考慮すると、インデックスファンドへの表彰が多すぎるのも、どこか釈然としないというのが筆者の本音だ。

著者プロフィール

海老澤界