TOPIXで衝撃の逆転!? 構成ウェートで三菱UFJがトヨタを抜いてトップに

前回コラムを執筆している時、ちょっとした異変に気が付いた。東証株価指数(TOPIX)の構成比率で、三菱UFJフィナンシャル・グループがトヨタ自動車を抜き、トップになっていたのだ。たいしたニュースではないのだろうか。メディアやSNSなどで話題にする声はほとんど見つからない。しかし、良い機会だ。せっかくなので、背景を掘り下げてみたい。

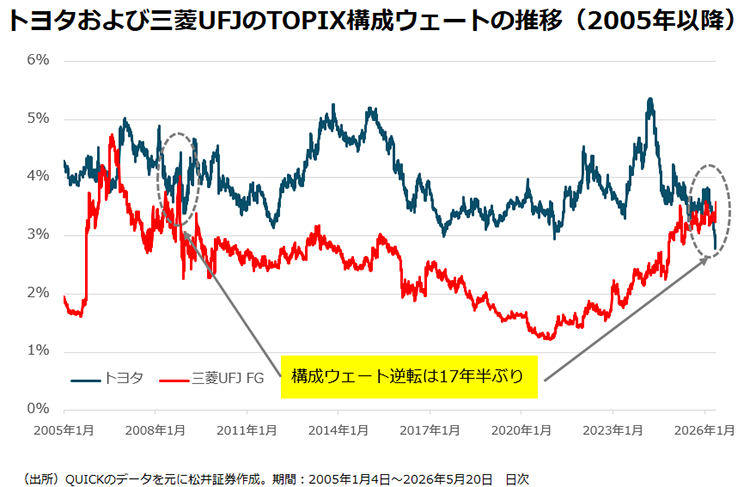

2008年10月以来、17年半ぶりの逆転

QUICKのデータによると、三菱UFJのTOPIX構成比率がトヨタを抜いたのは4月6日。実に2008年10月21日以来、17年半ぶりの逆転となる。

4月中はトヨタが抜き返す日もあったものの、5月以降は三菱UFJがトップの日が続く。国内金利の上昇が追い風になり、三菱UFJの株価は上昇基調が続く一方、長引く中東情勢の混乱で、原材料高懸念がトヨタの株価の重石になっている。

インデックス運用の隆盛がもたらした「浮動株」基準

TOPIXは「時価総額加重平均型」と呼ばれるタイプの株価指数だ。時価総額は「株価×上場株式数」であり、市場規模そのものを示す。時価総額が大きいものは多く、小さいものは少なく、という形で構成するのが時価総額加重平均型の指数であり、要は「マーケットそのものの形」に追随する。考え方としては合理的で、米国のS&P500や全世界株指数でおなじみのMSCIの株価指数、各国を代表する主要株価指数の多くもこの方式を採用する。

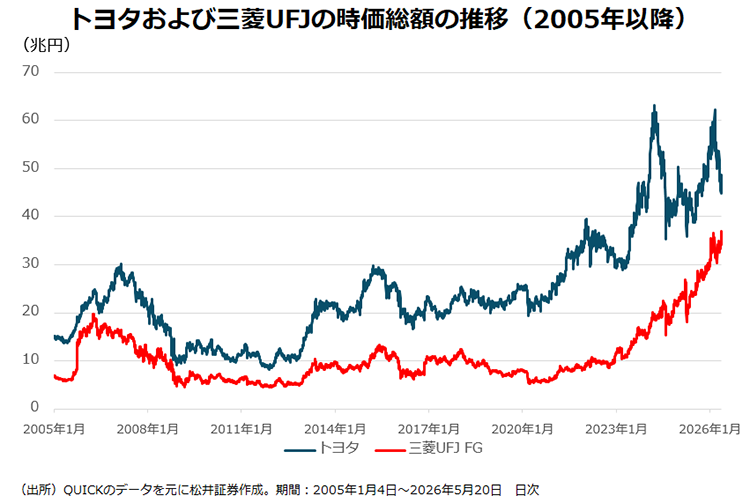

実は、時価総額ではまだ、トヨタが三菱UFJを上回っている。それではなぜ、時価総額加重平均型であるTOPIXにおいて、三菱UFJのウェートがトヨタを追い抜いたのだろうか。

理由は「浮動株」という考え方にある。かつてのTOPIXは純粋な時価総額加重平均型だった。このルールが今でも続いていれば、TOPIXの構成比率トップはトヨタのままだ。ただ、時価総額加重平均型は大きな問題もはらんでいた。仮に株価指数の役割が「市場全体の値動きを知らせる」だけであれば、何の懸念もないのだが、「インデックスファンドが連動を目指す対象」と捉えれば話は変わってくる。

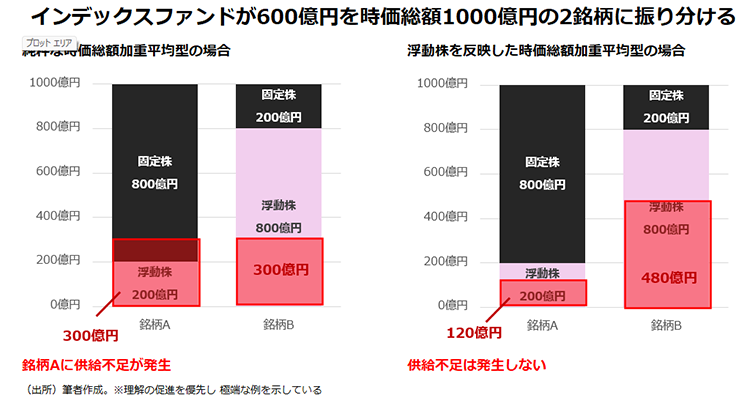

次のように考えてみよう(理解の促進を優先し、極端の例を示している点は最初に断っておく)。時価総額が1000億円の銘柄が2つあるとしよう。銘柄Aは、安定した株主が800億円の株式を保有しており、市場で売買される可能性の高い株式は200億円だ。逆に、銘柄Bは安定した株主が200億円の株式を保有し、800億円が市場で売買される。純粋な時価総額加重平均型の場合、それぞれの構成比率は同じだから、インデックスファンドは原則、同じだけ両銘柄を買わないといけない。仮にインデックスファンドが両銘柄を300億円ずつ買い付けないといけない状況では、銘柄Aについては100億円の供給不足が生じてしまう。

「浮動株」、つまり、安定的な株主が保有する固定株を除いたマーケットに流通している株式を基準に、銘柄Aに120億円、銘柄Bに480億円配分する形であれば、供給不足は理論上、生じない。つまり、浮動株基準はインデックス運用の普及を念頭に置いた場合の、需給バランスの極端な悪化といった不都合を避けるための措置なのだ。

21世紀に入り、ETF(上場投信)を含めたインデックス運用の存在感が増し、それらが個別銘柄の需給に与える悪影響が危ぶまれるようになってきた。それを受け、TOPIXは2005年から2006年にかけて、段階的に浮動株を基準にした時価総額加重平均型に移行した経緯がある。

「浮動株時価総額で首位陥落」が意味することとは?

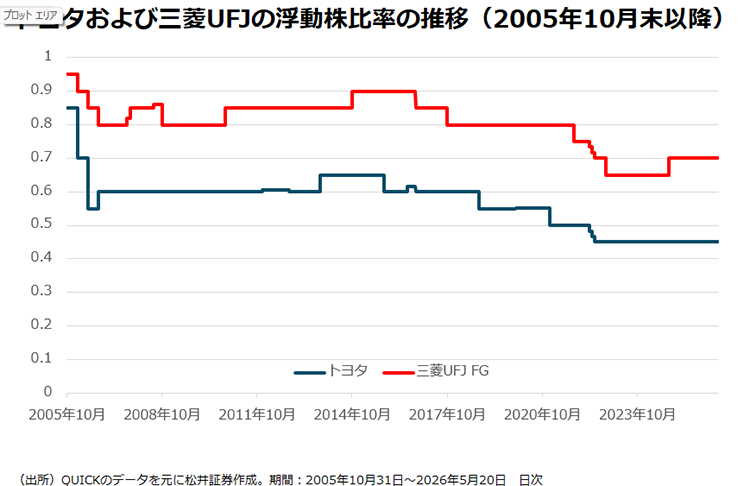

トヨタの足元の浮動株比率は45%で、三菱UFJの70%とは大きな開きがある。この差が今回の逆転に大きく影響している。なお、浮動株には一律の定義があるわけではなく、基準が見直されることもある。2022年にTOPIXを算出するJPX総研が、政策保有株を浮動株から除外することを発表した際は、TOPIX構成比率の低下で、インデックスファンドから資金が流出するとの思惑が膨らみ、トヨタ株が売られる局面もあった。

今回の首位交代は浮動株比率の見直しをきっかけにしたものではなく、単純に株価の変動によって、浮動株基準での時価総額が入れ替わったに過ぎない。そのため、順位変更に伴うインデックスファンドの売買は理屈上、発生しないことになる。そんなイベント性の弱さが、あまり注目されない理由の1つだと思われるが、日本株のインデックス運用で最も参照され、機関投資家が一番意識するベンチマークにおいて、看板が入れ替わったインパクトは小さくないのではないか。

「キャッシュフロー割引モデル(DCF)」の解釈に基づけば、企業価値はあくまで「企業が将来生み出すキャッシュフローの現在価値の総和」になる。その意味において、「株主は誰か」が本質的な企業価値に影響を与えることは本来なく、「浮動株時価総額に何の意味があるのか」という問いに対するクリアな回答は難しい。しかし投資家からすれば、実際に流通している株式がどれだけあるかが大事であるとも言えるし、今回の逆転をきっかけに、改めて、トヨタの株主構成などガバナンスのあり方が問われる可能性もゼロではない。

もしかしたら、産業構造の転換といった大きな流れの象徴的な出来事の1つなのかもしれない。高市内閣の「戦略17分野」に自動車が含まれていないことが一部で話題になった。次にTOPIXウェートで首位交代が起きる時、トップに立つのはトヨタではない可能性もある。とかく、現状維持バイアスが強い日本人にとって、「我らがトヨタ」の首位陥落は理屈を超えた寂しさを覚えるのかもしれないが、産業の新陳代謝は市場経済の健全性の裏返しでもある。

著者プロフィール

海老澤界