公表開始から1年 「読売333」は存在感を示せるか

読売新聞グループ本社(以下、読売新聞社)が公表する株価指数「読売株価指数(読売333)」が公表されて、1年と少しが経過した。少額投資非課税制度(NISA)つみたて投資枠の指定インデックスに追加されたことで、同指数への連動を目指すインデックスファンドの数も徐々に増えている。現時点では、関連商品の合計純資産総額が80億円弱(4月末時点、ETF=上場投信を含む)にとどまり、強い存在感を示せていないものの、筆者は、結構面白い指数に育つのではないかとみている。

日経平均ともTOPIXとの異なる「等ウェート」という発想

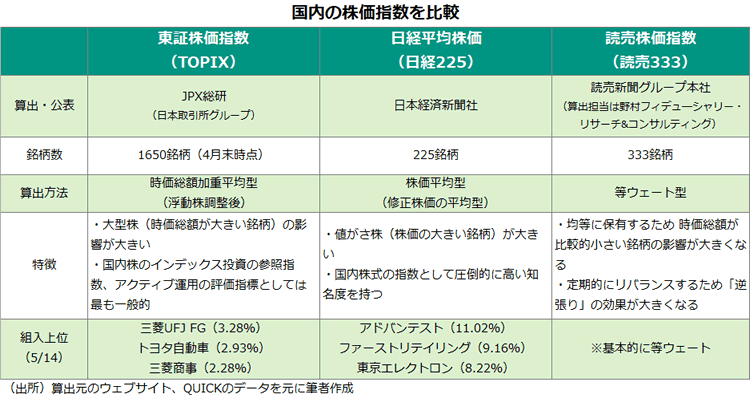

最初に読売333について、簡単におさらいしておこう。日本の株価指数は日本経済新聞社が算出・公表する日経平均株価と、JPX総研(日本取引所グループ)が算出・公表する東証株価指数(TOPIX)の存在感が圧倒的に大きい。

特徴を上の表にまとめた。日経平均は株価の大きさに着目する「株価平均型(株価加重平均型)」であり、TOPIXは時価総額に応じて銘柄の比率を決める「時価総額加重平均型」だ。読売333はいずれとも異なり、構成銘柄を同じ比率で持つ「等ウェート型」を採用する。

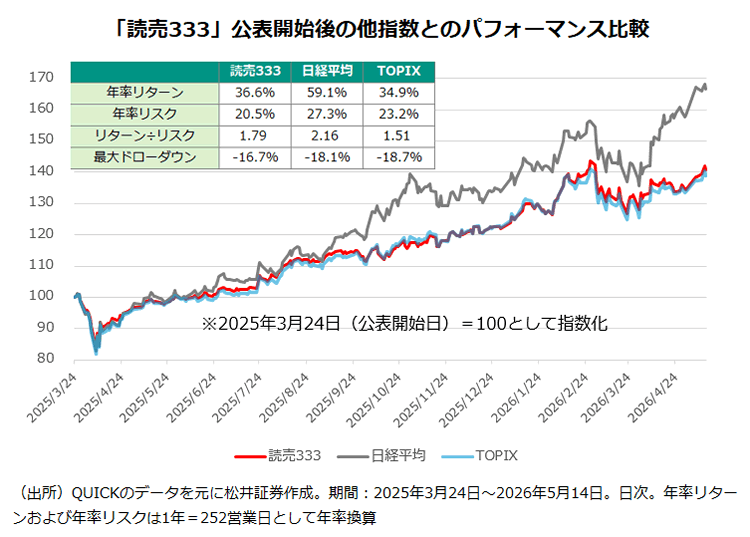

読売333が公表開始日である昨年3月24日を100として、日経平均およびTOPIXとのパフォーマンス推移をみたのが以下のグラフだ。

この期間をみると、AI(人工知能)や半導体関連銘柄の寄与度が大きい日経平均の上昇が目立つ。もっとも過去のコラムで述べた通り、「株価平均型」という、ある種いびつな算出方式が結果的に吉と出た面がある。むしろ、より市場全体の値動きを表すTOPIXとの比較の方が重要な意味を持つ。

1年超という短い期間ではあるが、TOPIXとの比較において、読売333は独自の強みを見せたのではないか。上のグラフの期間におけるリターンはTOPIXを上回っており、リスク(標準偏差)はTOPIXを下回る。最大ドローダウンについても、TOPIXよりも小さく、株価調整局面での耐性の強さを示している。

「中型株」の個性に「バリュー」の隠し味

「そもそも等ウェートでどうなるのか」。よく聞かれる質問だ。等ウェートということは、時価総額の大きさやマーケットでの評価は関係なしにすべて同じ比率で保有するということになる。結果的に、TOPIXのような時価総額加重平均型と比べると、時価総額が小さい中小型株や、マーケットでの評価が低くて、割安となっている銘柄のウェートは高くなる。要するに、「中小型株」と「バリュー(割安)株」への傾斜が強い指数とシンプルに理解すればよいと筆者は考える。

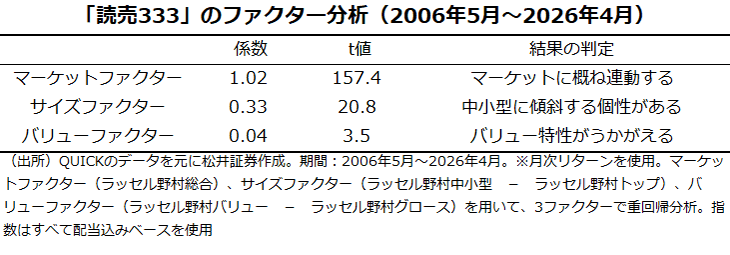

過去20年のデータを用いて、古典的な3ファクターモデル(マーケット・サイズ・バリュー)で重回帰分析してみたのが上の表だ。 「係数」はそれぞれのファクターの影響度を示す。サイズファクター(中小型株指数のリターン - 大型株指数のリターン)が大きく影響し、バリューファクター(バリュー株指数のリターン ー グロース株指数のリターン)も数字自体は小さいものの、統計的優位な係数を示している。なお、マーケット、サイズ、バリューの3ファクターで指数の値動きの99%が説明できる(補正済みR²<決定係数>=0.99)。

読売333の指数構成銘柄の選定方法自体は奇をてらったものではなく、売買代金や時価総額を基準にスクリーニングをしたもので単純明快だ。そのように考えると、マーケットに連動する「安心感」があり、中小型株(中型株が実態に近い)に傾斜する「個性」があり、バリュー株という「隠し味」を持つ――それが読売333という指数のキャラクターと言えよう。

以上はあくまで、指数の「キャラ分析」であり、アクティブリターンの要因分解ではない点は留意したい。また、均等ウェートという特性上、「高くなった銘柄を売り、安くなった銘柄を買う」という「逆張り」の投資行動が自動的に生まれることを考慮すれば、ファクター分析において、「モメンタム」(もしくはその逆の「リターンリバーサル」)の要素を入れることも検討する必要はある。

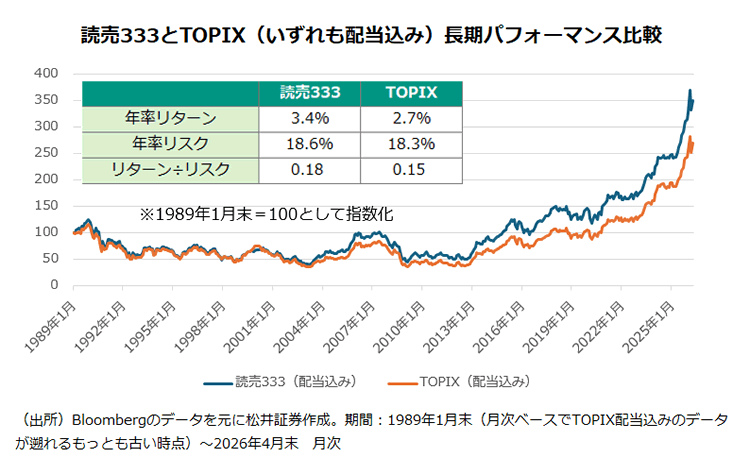

ただ、3ファクターモデルの説明力を見る限り、中小型株(もしくは中型株)とバリューの2つの要素が、長期でTOPIXと比較した場合の、読売333の優位性につながっていると捉えてよいのではないか。

等ウェートならではの「弱点」はあるものの…

読売333の弱点も挙げておこう。1点目がリバランスのコストだ。同指数は等ウェートを保つため、3カ月に一度(2月・5月・8月・11月)リバランスをする。連動を目指すインデックスファンドの運用において、売買のコストが多く発生してしまう面は否めない。読売333に限らず、等ウェート型全般に言える弱点だ。

もっとも読売333の場合、過度な売買を抑制するため、「ウェートバッファ」という仕組みを取り入れている。333銘柄で構成するため、1銘柄あたりの比率は概ね0.3%が基本だが、±10%にあたる0.27%~0.33%の間の場合は原則、リバランス時でもリバランスしない。0.27%~0.33%の範囲を逸脱しているケースでも、基本の0.3%までは戻さず、許容乖離幅の上下限である0.27%もしくは0.33%まで売買によって戻すルールを採用する。これによってインデックス運用の際のコストはある程度抑えられる。

時価総額が小さな銘柄でも等ウェートで持つという構造上、インデックスファンドの規模が大きくなると、運用に無理が生じてくるのも弱点の1つだ。指数の算出を担当する野村フィデュ―シャリー・リサーチ&コンサルティングによると「現行ルール上、1兆円程度までであれば、リバランス・ウェート調整時の特定銘柄へのインパクトは限定的」だという。

4月末時点における純資産総額をみると、日経平均連動型が約43兆円(うちETFが約38兆円)、TOPIX連動型は約76兆円(うちETFが約71兆円)に達する(いずれも国内籍公募投信の純資産総額)。それらと比べると、1兆円程度で頭打ちになってしまうのは、どこか物寂しいが、そもそも読売333自体が、日経平均やTOPIXにとって代わる存在になることを目的とした指数というわけでもない。

スター頼みのワンマンチーム(日経平均)でもないし、バランスを重視するあまり、派手さに欠けるチーム(TOPIX)とも異なる。マーケットを追いつつ、逆張りの発想で見落とされている銘柄にも気を配る。そんな、既存指数のオルタナティブとして、一定の影響力を与えていくことを、読売333には期待したい。

著者プロフィール

海老澤界