ボリンジャーバンドに統計学的な意味はあるのか? 日経平均7万円突破を機に考える

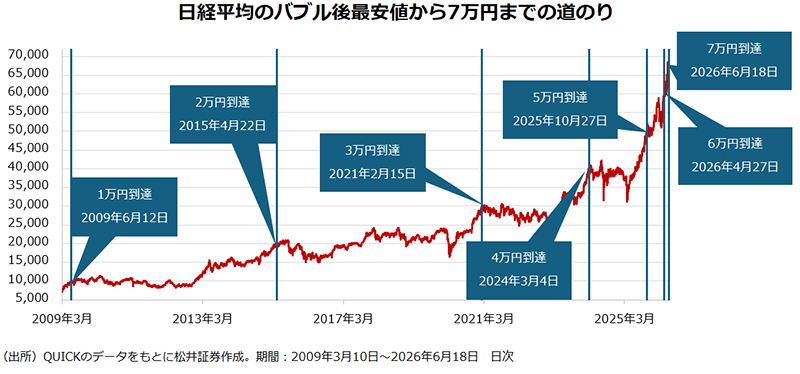

日経平均株価は6月18日に終値で7万円の大台に達した。2024年2月22日にバブル崩壊前の最高値(3万8915円87銭)を上回って以降、4万円、5万円と節目達成のたびに、くす玉が割れるなど、お祭り騒ぎの光景を目にした。ただ6万円に達して2カ月弱での大台突破で、「節目慣れ」してしまった感もある。

株価指数の出発点は前日終値

日々の値動きで考えた場合、株価も株価指数も出発点は前日の終値だ。例えば、日経平均の6月17日の終値は6万9902円25銭で、6月18日の終値は7万1053円49銭。6月18日の日経平均の上昇率は以下のように計算する。

71,053.49 ÷ 69,902.25 -1 = 0.01647(≒1.65%)

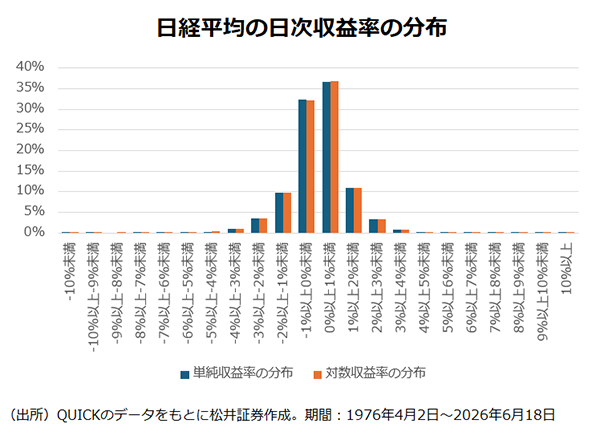

上の式で導かれた1.65%が日次の収益率で、これが正規分布にならって分布することを仮定したりして、下落リスクを見積もったりする。重要なのは、正規分布に従う(と仮定する)のは日経平均の水準そのものではなく、日次収益率であるということだ。なぜなら日経平均などの株価指数は、7万円だった日の翌日に3万円になったり、15万円になったりはしないためだ。

出発点が前日終値というのは至極当然であるが、意外にその意味合いがしっかりと理解されていないような気もする。例えば「日経平均〇万円突破!」を必要以上に騒ぎ立てる行動の根源はそこにあるのではないか。「〇万円」は心理的な節目であっても、マイルストーンとしての意味合いは薄い。1万円から2万円の上昇率は+100%だが、6万円から7万円の上昇率は+16.7%に過ぎないためだ。

さて、正規分布という言葉が出てきたところで、数学に強い方はこのように考えるかもしれない。「(当日終値÷前日終値-1)の単純収益率ではなく、対数収益率を用いるべきでは?」と。厳密に言えば、対数収益率を用いるべきだが、日次の収益率で考えた場合、その差は大きくなく、説明に矛盾が生じるわけでもないため、当コラムでは単純収益率を前提に話を進める。

正規分布の前提はサンプルの「独立性」

正規分布に従う(と仮定する)のは日経平均の水準そのものではなく、日次収益率である――。この点がなぜ大事なのかもう少し詳しく説明したい。正規分布には統計学的な意味合いがある。具体的には平均±1標準偏差(σ)の間にサンプルの約68%が収まり、平均±2σの間にサンプルの約95%が収まるということだ。つまり、平均と標準偏差が出せれば、最悪な時のおおよその下落幅などを想定することができ、リスク管理がしやすい面がある。

しかし、正規分布を仮定するためには、大事な前提がある。それぞれのサンプルが独立しているということだ。日次リターンは独立しており、互いに影響を与えないと仮定する。簡単に言えば、「昨日のリターンは今日のリターンに影響を及ぼさない」ということになる。

「ちょっと待ってくれ。上昇の勢い(モメンタム)が続く場合もあるし、逆に大幅上昇した翌営業日には反転して大幅下落になる場合もあるではないか」。そんなツッコミの声が聞こえてきそうだ。確かに実際にはリターン系列が相関関係を持っている部分はある。しかし、社会科学は前提を置く学問領域であり、金融も然り。その点は割り切りの部分もあるだろう。

ただ、日経平均そのものは明らかに系列相関を持つので「割り切り」では済まされない。「7万円だった日経平均が、次の日に3万円になったり、15万円になったりはしない」というのはそういうことだ。標準偏差自体はサンプルが2個以上あれば算出できるので、日経平均そのものの標準偏差を出すことも当然できるが、そこに統計学的な意味を見出すのは難しい。

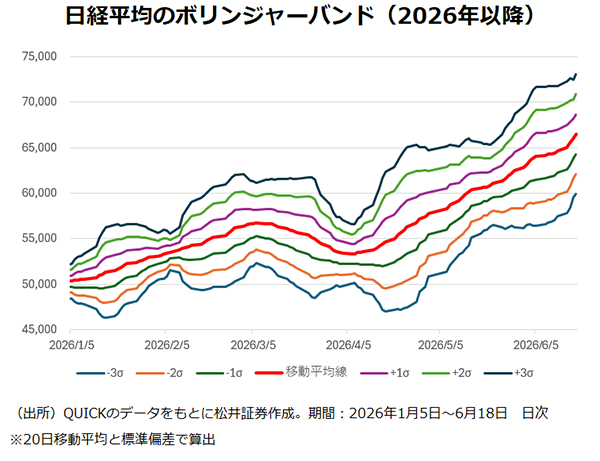

テクニカル指標「ボリンジャーバンド」とは?

筆者が常々、気になっているのがボリンジャーバンドというテクニカル指標だ。同指標はn日間の移動平均線と、n日間の指標の価格そのものの標準偏差(±1σ、±2σ、±3σ…など)で構成する。フェアバリューが分かりづらい為替やゴールドなどの売買において、重宝される指標ではあると感じるが、明らかに前後関係のある指標の標準偏差を用いるため、本来、統計学的な意味合いはあまりない。

標準偏差は便利な指標であり、応用したくなるものだ。振り返ってみれば筆者も過去に誤った使い方をした記憶がある。例えば、人為的な要素が決定要因の大部分を占める投資信託の信託報酬の分布に標準偏差を使ったこともあるが、適切とはいえないだろう。

もちろん、サンプルがあれば算出できるのが標準偏差であり、算出する行為自体がとがめられるものではないが、統計学からの「借用」であると割り切らないといけないケースも実は多い。日経平均7万円到達を機に、なぜかそんなことを思案する今日この頃である。

著者プロフィール

海老澤界