2026年相場の方向性【大山季之の週間マーケットUPDATE】

マーケットアナリスト大山です。本年もよろしくお願いします。

昨年末に新春号は1月14日に・・・と書きましたが、備忘録を兼ねて7日から書こうと思っています笑

【今週のコラム要約】

先ず、昨年末の振り返りから

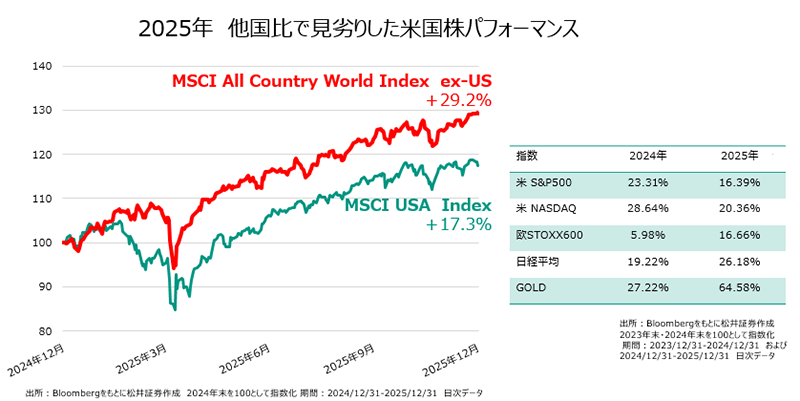

2025年12月31日米S&P500終値6,845ポイント年初来+16.39%

このマーケットの水準は絶妙でした。昨年末の株価を基準に、1年先のバリュエーションを見て行くと、PERは24.15倍、そして益利回りは(PERの逆数)23.94倍になりました。この日、米10年債利回りは4.177%であり、1÷4.177%=23.94なので金利をベースに株式のバリュエーションを見ると、見事ドンピシャ、丁度いいところで2025年が終わったと言えます。

マーケットを見渡せば、複数のメディアが報じているように、昨年は分散投資が効いた年でした。

相場の過熱感や一部AI企業が(AI向け過剰投資問題が)意識されたりしましたが、米国株は終わってみれば3年連続の2桁上昇の展開です。しかし、日本の投資家の立場で考えると、主役はマザーマーケット日本株の年だったと言えます。東京市場、日経平均株価の終値は5万0339円、年間で26%の上昇。株価5万円まで押し上げたのはAI関連株の上昇です。

日本株好調の背景は、米国1強体制の変化でリスクマネーが米国から流出したのではなく、日銀の利上げ・インフレを背景に日本株が駆け上がったという印象です。さらに、この流れの中で高市政権の誕生が上手にブーストしたような気がします。

マーケットの「天井感」は意識されながら、実質金利がマイナスという環境下で、期待インフレが未だ上がっていること、賃金が上昇しそうな状況を考えると日本株が想像していたよりも上がってしまうリスクを意識したほうが良いかもしれません。

2025年に続いて26年も日本独自の理由で株(リスクアセット)を持っていないとインフレ負けするという恐怖感を味わうことになるのか、それとも(いつものように)長続きせず、米国株をチラ見しながらの展開になってしまうのでしょうか。

個人的には、世界のリスク市場のど真ん中・NY市場に於いて、企業の資金調達環境が悪くないので2026年も米国株式は好調が持続できる(少なくとも2桁%の上昇が狙えるのではないか?)と思っています(願っています)。

年末に英FT紙が「US stocks eclipsed by rest of world in 2025 as investors diversify. 2025年は分散投資が進んだ、米国株は世界の他地域(MSCI全世界 除米国)に2009年以来追い抜かれた」 と伝えています。

そうは言ってもこの記事は、米国を上回る他市場のパフォーマンスは、米国市場での“巨額の”そして“累積的な”上昇の後に到来したため、これは数年にわたる準備の結果だったのだと考えるべきかもしれません。言い方を変えると「ようやく、他市場がキャッチアップして来たか・・・」ということで、2025年のローテーションでは米国は出遅れてしまったとはいえ、長年にわたる米国のアウトパフォーマンスの後で、割高感とテクニカルな疲弊が、海外市場が輝く舞台を整えただけかもしれないのです。

構造的な優位性は依然としてアメリカ寄りだと考えています。それは生産性、利益率、イノベーションのパイプラインが、ファンダメンタルズ重視の投資家を米国に向け続けているからです。

投資家は経済/企業のファンダメンタルズ重視であり、この基本姿勢が米国株を支持しているのではないかと考えています。

2026年のアップサイド・ダウンサイド

2026年は劇的な変化はないと思っています。

結果的に状況が悪化してリターンが期待外れに終わる1年になるもしくはリスクが小さくなってリターンが上回るかのどちらかではないでしょうか。調整があるかもしれませんが、いまのところ想定外の大きなダウンサイドリスクはよくわかりません。

市場コンセンサスは、S&P500株価指数で7,465ポイント。現状から8.8%上方に位置しています。

企業業績EPSは305.22ドルを予想し、2025年比+13.4%。PERで24.47倍になります。

➤ここからストレッチしてPERは25倍で取引されるシーンがあると7,700ポイントが見えてくるし、企業業績が上昇することを前提にすればもう少しアップサイドも考えられます。

➤つまり2026年米国株は2桁グロースが期待できるかも?というのが大多数の見解かもしれません。

アップサイド

仮に株式市場に調整が有っても巨大な資産バッファー(これまでのリスクアセットの価格上昇などによるもの)が存在すること、さらに、2月から4月にかけて約1,000-1,500億ドルの税還付が行われることで、消費が景気を下支えできる可能性があります。ゆえに株価の大きな調整は考え辛い・・・。

(2025年のOne Big Beautiful Bill Actによる減税–ウォール街推定では、消費者は2026年前半に、移転削減を差し引いた税還付として、年間可処分所得の0.4%に相当する約1,000億ドルを受け取るとみています。さらに、設備投資の全額経費計上への移行は、すでに将来の設備投資指標を押し上げ始めています)

目先は、米ラスベガスで行われる『CES2026(1/6-1/9)』世界テクノロジー見本市、ここでNvidiaのファンCEOがメモリーメーカーを称賛してしまう可能性があります。実際、昨年はCESで新半導体製品にマイクロン製のHBMに言及し、マイクロン株価が高騰しました。今年もCESで、ファンCEOから「メモリが足りない・・・」等の発言が飛び出すと、『2025年最もセクシー』とまで称されたHDD・メモリーメーカーの株価がまた動き出す可能性も有ります(シーゲート、ウエスタンデジタル、マイクロンです)。

ハイテク企業の決算にも注目です。クラウド需要とAI需要に支えられたHDD分野のウエスタンデジタル<WDC>1月29日決算発表予定、シーゲート<STX>1月21日決算発表が控えています。このタイミングで、マグニフィセント⑦のデータセンター設備投資支出計画について言及してくるのではないでしょうか。(ウエスタンデジタルは去年もInvestor Dayを2月に開催していますので、詳細は2月上旬に聞くことになるかもしれません)

ダウンサイドリスク

(基本的にはアップサイドの方だと考えていますが)大手金融機関の決算に少しリスクを感じています。

ジェフリーズ<JEF>が現地1月7日に決算を開示し、来週13日からJPモルガンをはじめとする大手行の決算発表が予定されています。恐らく、予想を上回る決算を発表する可能性が極めて高いのですが、労働市場の減速に伴う融資の需要鈍化、M&Aマーケットや利益見通し等を保守的なもので開示してくると調整してしまうリスクがあると思います。

大手行のマネジメントがマーケットや経済に対する楽観的な見方に懸念を抱かせるような材料を提供すると、金融セクターとS&P500は相関が高いので、市場が調整してしまうリスクがあります。

次にAI設備投資減速懸念です。このイベントが何処で可視化されるのか予測不能ですが、ウォール街各社の2026年の設備投資額の予想には大きな開きが有りますが、ハイパースケーラーの設備投資が鈍化するのではないか?と予測し始めている雰囲気があります。

(2025年トータルの投資額は4,000-4,500億ドルとみられ、2026年は5,300-6,000億ドル最大約90兆円という天文学的な数字に達するとみられています)投資額が減るのではなく、伸びるスピードが落ちる予想(減速鈍化)が出始めています。

理由は、収益ROIへの厳しい視線、莫大な投資に対してAIサービスによる収益化が追い付けるのか?という点と、物理的な制約(電源確保、用地確保、データセンター冷却問題と半導体の省電力化問題)、さらに、過去2024年‐2025年に大量に購入した半導体やデータセンター設備を実際に稼働させて最適化することを優先する可能性を指摘しています。

ともあれ、まだ投資額自体が大幅に上方修正されてくる可能性が濃厚ですが、企業のAI導入の鈍化、企業のAI支出のカット、株価調整、消費鈍化、景気スローダウンが連鎖的に起きないことを祈っています。

最後にFRBのスタンスの変化も考えられます。1月28日、日本時間29日にFOMCが閉会し、金融政策が出てきますが(利下げ見送りがコンセンサス)、年内追加利下げが怪しくなると市場が調整するリスクが有ります。

個人的には2026年の利下げ回数の減少リスクよりも、トランプ政権の減税・財政支出などで景気が上振れ、インフレリスクが出て利下げ➤利上げが見えてしまうと市場の調整リアクションが大きそうだと感じます。

➤2026年を通じて金利が下がるのかどうか?という点は、昨年末、12月FOMC議事録開示後の米国債利回りを見ると低下し、WSJ紙は「Interest rates could be on hold ‘for some time,’ Fed minutes show」と伝えています。これは、一部のFOMC参加者が、短期的なさらなる利下げに慎重であることを示したにもかかわらず、わずかに利回りが低下したことを意味していて、トランプ大統領が利下げを支持するFRB議長(パウエル議長の後任)を任命する見込みなので、2026年も金利が下がると予想されていると伝えています。

米国のマネーマーケットは1月の利下げの可能性を17%、3月の利下げの可能性を53%と見込んでいますが、ロンドン証券取引所グループLSEGのデータでは、2026年は0.25%x2回の利下げが見込まれていて、インフレリスクから雇用リスクに焦点が移る中で、金利が低下すると予想しているとしています。

2026年の金利見通しに大きな変化が生じてくると相場の変動ボラティリティが上昇してくる可能性が高そう=株価調整が有ると考えています。

著者プロフィール

大山季之