「サンクコスト効果」とは? 著名投資家のスタンスから学ぶ

2月3日夜間に開かれたセミナー「東証改革徹底解剖シリーズセミナー 第3回 日本株は上がりすぎているのか!?~東証改革がもたらす変化~」を現場で拝聴させていただいた。登壇者に名を連ねたのは松井証券のYouTube動画でおなじみの著名個人投資家、テスタさんやエコノミストで投資家のエミン・ユルマズさんら6名。国山ハセンさんの軽妙な司会進行も手伝って、1時間半という時間はあっという間に過ぎていった。

登壇者の方々。左から国山ハセンさん、東京証券取引所金融リテラシーサポート部課長の吉田貴弘さん、テスタさん、エミン・ユルマズさん、三井住友DSアセットマネジメントシニアファンドマネージャーの古賀直樹さん、金子将大さん(筆者撮影)

「利益確定・損切りの秘訣」に対するテスタさん、エミンさんの答えは?

セミナーの中で、筆者がとても興味深く感じたやり取りの一部を紹介したい。それは「利益確定・損切りをする時の基準は何ですか?」という事前に寄せられた質問に対するテスタさんの回答から始まる。

「最初に想定したことから外れたら損切りする、これは全ての取引に通ずるのではないか。しかし、なんとなく人に聞いたからとかそういう理由で『ふわっ』と買ってしまっている人がいる。それでは、どこで利益確定してよいのか、損切りしてよいかわからない。そもそもそういう買い方をすることがダメだろう」。

次に話を振られた、三井住友DSアセットマネジメントのシニアファンドマネージャー、古賀直樹さんはこのように答える。

「投資の成果は買った時から売る時までではなくて、私たちからすると、今この時点から将来がどうかという投資判断を常にしている。株を買って上がったとする。その上がった時点からまだ上がるのかどうかみたいなのは常に判断していくということになる」

次に「銘柄選びの秘訣と買うタイミング」について、意見を求められたエミンさんだが、その前の「利益確定・損切り」について一言言いたいようだ。以下のような発言があった。

「どこで利益確定するのかは最初に立てたストーリーで決まる。人間は 1日の生活の中で、100社から 150社ぐらいの上場会社の製品やサービスに接している。銘柄選びはそんなに難しくない。ただ最初にストーリーを作るのが難しいのだ」

ここでテスタさんが畳みかける。

「負けている人がやりがちなのか、マイナスの時にストーリーを変えること。含み損が出た時に、商品が売れなかったりとか、決算が悪かったりとか当初のストーリーが外れているのに、(無理矢理)次の好材料を探しに行って、ストーリーを変えちゃう。これはとてもやりがちなので、気をつけてほしい」

そこにエミンさん。

「それはバイアスだね。銘柄に恋をしてはいけない」

日常生活にも潜む「サンクコストの罠」

僭越ながら、やり取りの中で大事だと思う言葉を太字にさせてもらった。テスタさんとエミンさんは、当初のストーリー、シナリオの達成度合いで売り時を考えるべきだという点で一致している。三井住友DSアセットの古賀さんは買った時を基準に考えるのではなく、常に今と未来を見据えて投資行動を決めるというスタンスなので、若干、異なるように思う人もいるかもしれない。しかし、3人すべてにおいて、共通している軸がある。それは「買ったことに対する執着」を否定的に見ている点だ。

行動経済学における有名なバイアスに「サンクコスト効果」もしくは「サンクコストの罠」と言われるものがある。サンクコストとは「埋没費用」と訳すことができる。すでに回収不能となっている過去のコストに執着するあまり、本来すべき合理的な行動をゆがめてしまうのがサンクコストの罠だ。

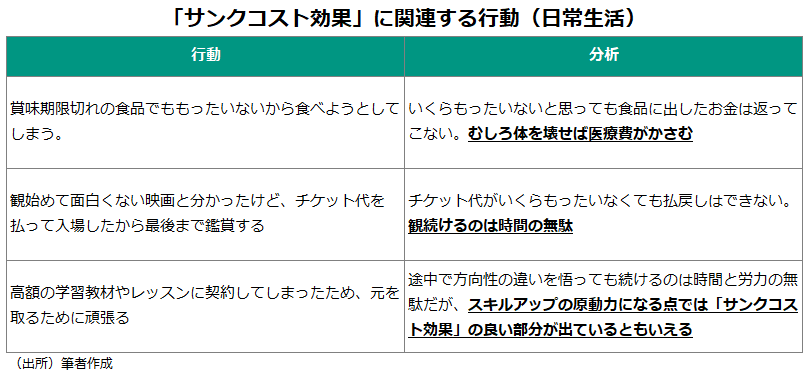

サンクコストの罠は何も、投資に限った話ではない。日常生活にも潜んでいる。何を隠そう、筆者も毎日のようにサンクコストの罠に嵌っている人間の1人だ。例えば、冷蔵庫に賞味期限切れの食品を見つけると、どうにか食べることができないかを探ってしまう。そして実際に口にしてしまうことも多い。よく考えてみれば、いくら後悔しても、食品にかけたお金が戻ってくるわけではないのだが「もったいない」という気持ちが勝ってしまうのだ。

中には、食べた瞬間、いかんとも表現しがたい素敵なにおいが口の中に充満する時もある。幸い、賞味期限切れの食品によってお腹を壊したことはないが(多分…)、仮に体調を崩してしまえば、医療費が膨らみ、食品にかけたお金とは比べ物にならないくらいの出費がかさむ可能性もある。投資において、買った銘柄がもうダメなのに信じ続けて損失を膨らませるのと同じと言えようか。

「損切りできない」に関する心理バイアスはほかにも…

投資を語っていながら、お前は投資に向いていないな、という指摘は甘んじて受け止めよう。それはともかく、「損切りできない」という心理にはサンクコストの罠に限らず、実は様々な心理的なバイアスが絡んでいる。テスタさんが指摘する、初心者が陥りがちな行為、「好材料を探しに行ってストーリーを変えちゃう」はまさしく、自分の考えや行動を正統化させたいために、都合の良いニュースばかり集めてしまう「確証バイアス」に基づく振る舞いだ。

信じた銘柄を売ることに対する拒否反応は、変化を嫌って今のままを選びたいとする「現状維持バイアス」にも通じる。また、プロスペクト理論によれば、人間は同じ額でも利益よりも損失の痛みを大きく感じるとされる。いわゆる「損失回避」とされる心理バイアスだが、これも損切りのハードルになっているだろう。

多くの人は投資で成功した人に関して、「どうやったら良い投資先を見つけられたのか」「どういうタイミングで買ったのか」という点に注目しがちのように思える。もちろん、そうした視点が重要ではないとは言わない。ただ、それ以前の心の持ち様が成功の土台になっているような気がしてならない。そんな思考に耽る、如月の夜だった。

著者プロフィール

海老澤界