オルカンの純資産が「Slim S&P500」を抜いた! 立ち止まって考える長期投資

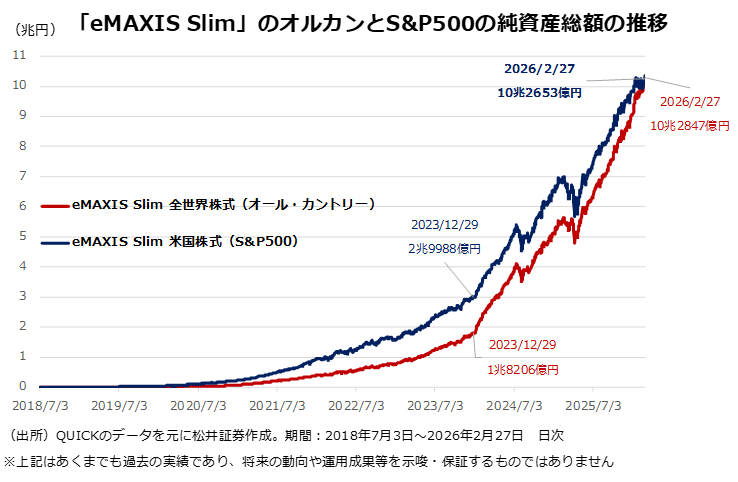

「オルカン」の愛称で知られる全世界株式インデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」の純資産総額が2月27日、「eMAXIS Slim 米国株式(S&P500)」を抜き、国内公募投資信託(ETFを除く)として最大規模になった。金融の世界を飛び出し、お茶の間やワイドショーの話題にまで登場していたオルカン。これまでの軌跡を振り返りたい。

2つのターニングポイント、オルカンが人気商品になるまで…

オルカンの設定日は今から7年ちょっと前の2018年10月31日。「eMAXIS Slim 米国株式(S&P500)」(以下、Slim S&P500)が運用スタートした約4ケ月後だ。当初から注目されていたわけではなかったが、いくつかの分岐点を経て、ヒット商品に育っていく。一つ目のターニングポイントは2019年に持ち上がった「老後2000万円問題」だ。

有識者で構成する金融庁の金融市議会市場ワーキング・グループは2019年6月にまとめた報告書で、「老後に夫婦で約2000万円の金融資産が不足する可能性がある」ことを指摘、多くの人が自助努力による老後の資産形成の重要性に気づいた。新型コロナ禍による経済活動の停止によって、多くの人に時間的な余裕が生まれ、生き方を見つめなおす機会になったことも、おそらく影響しているだろう。オルカンへの注目度は徐々に高まっていく。2019年末時点で100億円程度に過ぎなかった純資産総額はコロナ禍を経て、2023年4月には約100倍の1兆円に到達している。

2つ目のターニングポイントは言うまでもなく2024年の新NISAの開始だ。年初の注文が反映される1月9日には総額1000億円超がオルカンになだれ込んで話題となった。新NISA開始前の2023年末時点では1兆8000億円程度だった純資産総額は2年と少しで5倍超の10兆円に達し、現在に至る。

純資産は「人気」と「実力」の足し算

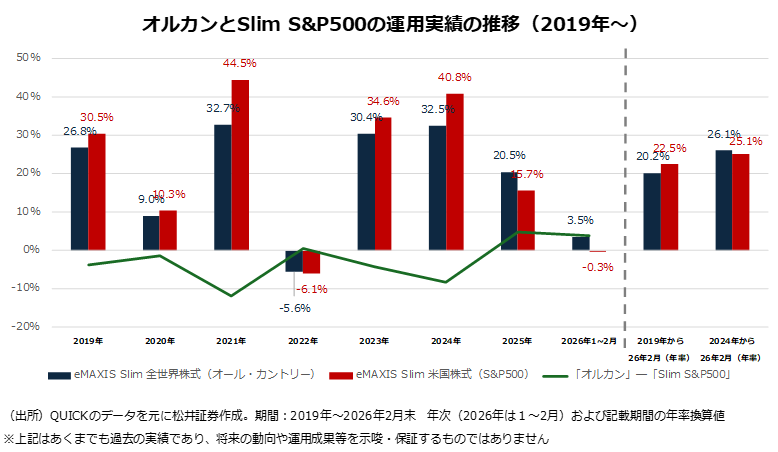

純資産総額とは、簡単に言えばファンドの規模であり、「実力」(≒リターン)と「人気」(≒資金流入額)の足し算によって説明できる。ライバル(と言っても同じ運用会社の同じシリーズのファンドであるが)であるSlim S&P500との比較で、この2つの要素をみてみよう。

まずはリターン(≒実力)をみてみたい。なお、両ファンドは基本的に分配金を出さないタイプなので、基準価額から実力ベースのリターンを容易にはじくことが可能だ。暦年で比較が可能な2019年から新NISA開始前の2023年をみると、ほとんどの年でオルカンはSlim S&P500に負けている。FRB(連邦準備理事会)の急ピッチな利上げによって、米国の巨大グロース企業が大幅なバリュエーション調整を余儀なくされた2022年はオルカンがSlim S&P500を上回ったが差はごくわずかだ。

多くの人の記憶に残るのは、純資産が急増し始めた新NISA開始後のパフォーマンスだろう。新NISA開始元年こそ、AI(人工知能)関連銘柄が寄与したことで、Slim S&P500のリターンがオルカンを上回ったものの、2025年は一転、オルカンがSlim S&P500を上回る。出遅れ感のあった欧州株が見直されたほか、トランプ関税ショックによる米国株の調整、AIに対するバブル懸念、ユーロなどに対する米ドルの下落など、複合的な要因が、オルカンが志向する「国際分散投資」に味方した。

次に資金流入額(≒人気)を年毎にみてみると、2023年まではSlim S&P500が大幅にオルカンを上回っているが、2024年の新NISA開始後はオルカンが上回る状況が続く。このようにみてみると、新NISA開始前は単純に運用成績がよく、「米国例外主義」との相性が良いSlim S&P500が人気、実力ともにオルカンを凌駕していたが、新NISA後は、世界に丸ごと投資するメリットが際立ち、オルカンが盛り返しているのが分かる。そうした動きが今回の純資産総額の逆転につながったと言ってよいだろう。

なお、前述の通り、2024年のパフォーマンスはSlim S&P500がオルカンを大きく上回ったことから、2025年年初の資金流入はSlim S&P500がオルカンを上回っていた。その意味では、足元の運用実績に、資金流入が左右されやすい面があるのも否めない。

S&P500派は回転が速い?

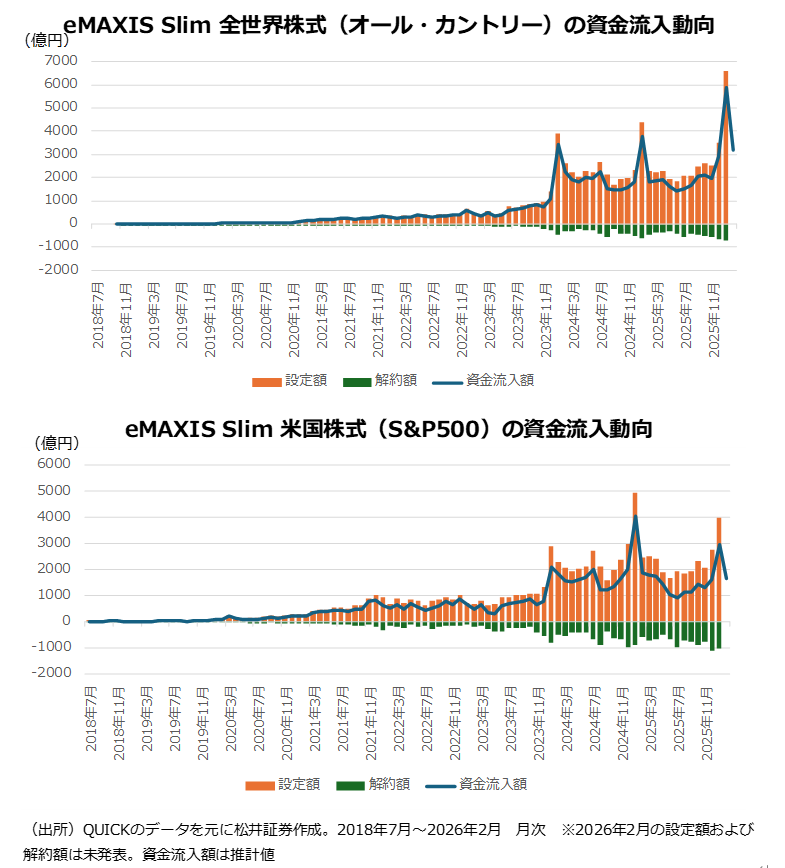

さて、資金流入のデータをみていると、両ファンドのちょっとした違いにも気が付く。資金流入額は通常、資金の入りを示す「設定額」と、資金の出を示す「設定額」の差だ。それらを分解したのが、下のグラフ。オルカンに比べ、Slim S&P500の方が、設定に対する解約の比率が多いのが視覚的に確認できる。

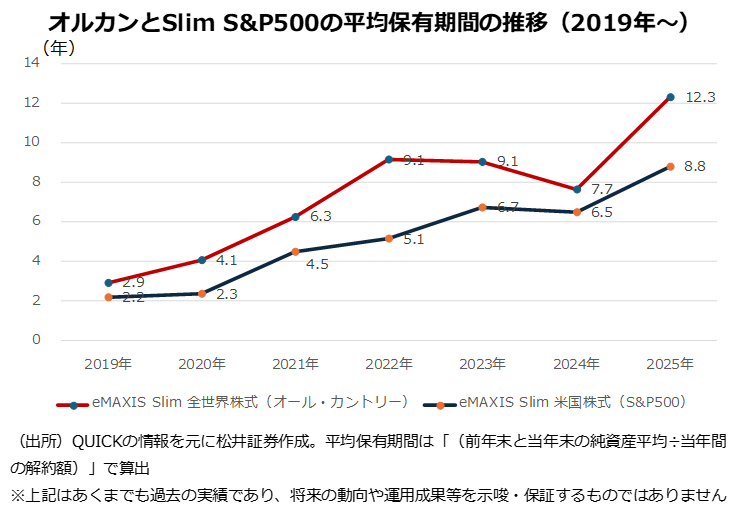

「平均保有期間」という指標でみてみよう。算出式は「(前年末と当年末の純資産平均÷当年間の解約額・償還額)」。「残高が何年分の解約でなくなるか」を示すものといえ、一般の人には直感的に理解しづらい面もあるかもしれないが、投信業界では割と重視されるモノサシだ。グラフを見て分かるように、オルカンはSlim S&P500よりも長い状況が続く。2つのファンドの比較でいえば、オルカンが解約されず長く持たれる傾向があるのに対し、Slim S&P500はオルカンに比べると解約されやすい面があるといえる。

オルカン保有者は「国や地域を特定せずに全世界に賭ける」というある意味、消極的な選択をしているのに対し、Slim S&P500保有者は米国という一つの国に賭けるという、ある種、アグレッシブな選択をしているともいえる。そうした姿勢が、売ったり買ったりといった投資行動にも表れているのかもしれない。

「ほったらかし」は本当に善か

表現を変えれば、オルカンの方が「ほったらかし」の傾向が強いともいえる。「ほったらかし」は肯定的に捉えられる時も多いのだが、筆者は違和感も覚える。リスク資産に投資している以上、少なくとも「忘れるぐらいが良い」と言い切ってしまうのはよくないだろう。時価総額加重平均型のインデックスファンドは基本に忠実であるが、完璧ではない。

不具合を見過ごせば大事故に発展しかねない自動車やエレベーターに定期的な点検が義務付けられているように、どんなファンドであっても、定期的に運用状況を確認して、金融資産全体の中でのバランスを再考すべきだ。オルカンだけが特別ではない。

何しろ、ここ数年のオルカンは出来すぎと言ってよい。先ほど、グラフで示したように、2024年のNISA開始以降の年率リターンは26%(2026年2月末時点)に達する。しかし、「大きな調整から短期間の回復」「AI相場」「円安ドル高」といったいくつもの幸運が重なった結果であり、このようなマーケットが未来永劫続くと考えてしまうのは危険ではないか。

我々の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は「高成長実現ケース」という最も楽観的な経済シナリオでさえ、外国株式(GPIFの場合は「全世界株除く日本」)の期待リターンを8.1%に設定している。そんなことを踏まえつつ、長期の視点でオルカンと向き合っていくのがよいだろう。

なお、今回のコラムの内容にも触れた以下の動画で、リスク・手数料などの説明を掲載しているのでご確認ください。

著者プロフィール

海老澤界