「配当込み」の株価指数はナニモノ? その存在を理解するためのポイント

3月27日は3月期決算企業の期末配当(9月期決算企業の中間配当)の「権利付最終日」だった。同日大引け時点で該当する銘柄を保有していれば、配当や株主優待といった株主の権利を得られる。株式を組み入れる投資信託も保有する銘柄の配当を受け取っている。アクティブファンドであれば、配当を考慮した配当込みの指数と比べて評価すべきだろうし、インデックスファンドであれば配当込み指数との連動を目指すのが筋なのだが、配当込みの株価指数はあまり一般的でなく、実態を正確に理解されていない面もある。

目次

「権利付最終売買日」から配当支払いまでのフローとは?

我々が普段、目にする株価指数、例えば日経平均株価や東証株価指数(TOPIX)などの多くは配当を考慮しない「配当抜き」のタイプだ。これらにも配当込み指数はあるが、証券業界や資産運用業界の関係者でもない限り、存在すら知られていないのに等しい。

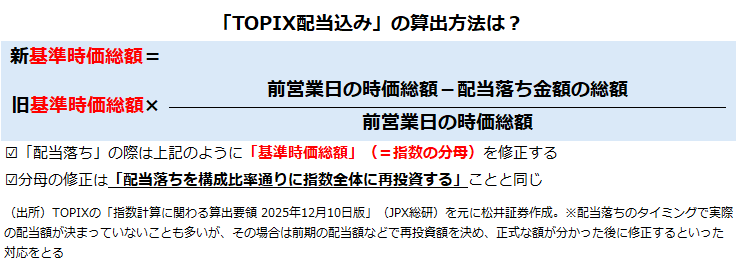

そもそも、配当込み指数とはどういうものか。まずは株主の立場で、株式の配当を受け取るフローをおさらいしてみよう。権利付最終日の翌営業日、2026年で言えば3月30日は「配当落ち日」と言われる。配当を受け取る権利がなくなることから、理論上は配当分、株価は下がる。「配当落ち」や「権利落ち」などと言われる。

配当落ち日の翌営業日が「権利確定日」であり、その2、3ケ月後に、実際に配当が支払われる。現実のプロセスとの整合性を重視するのであれば、配当込み指数についても、配当が支払われるタイミングで、配当分を指数に反映すれば良いように思える。ただ、実際の配当込み指数はそのようになっていない。

「配当込み(トータルリターン)指数」はあくまで「配当再投資ベース指数」

まず理解しておきたいのが、「配当込み指数」(トータルリターン指数とも呼ばれる)はあくまで「配当再投資ベース指数」であることだ。「配当込み」と聞くと、配当を受け取り、キャッシュとしてポケットに入れていくようなイメージを抱きがちだが、そうではない。仮にそのような形であれば、指数におけるキャッシュの割合が日を追うごとに増えていき、指数のボラティリティが対象資産本来の水準から大きく乖離していくことになってしまうだろう。

それでは、「いつ」「どのように」再投資されるのだろうか。ここがポイントだ。実は、「配当落ちのタイミングで再投資される」形になっている。そして、再投資の方法を、ざっくりと言えば、「指数の配当落ち額合計を、指数全体に再投資する」形になる。言い方を変えれば、インデックスファンドの配当落ち分で、同じインデックスファンドを買う形に近い。

「配当再投資の先物買い」の正体

注意しないといけないのが、投信における配当落ちの扱いだ。実は投信は配当落ちの直接的な影響を受けない。投信計理上、ファンドは配当落ちに相当する額をその段階で「未収配当金」として資産計上するルールになっているためだ。

未収配当金はキャッシュのようなものなので、そのまま貯め込んでおくと、徐々に株式の比率が下がってしまう。アクティブファンドの場合はそこまで意識する必要はないものの、インデックスファンドにとって未収配当金は指数との乖離(トラッキングエラー)を広げる原因になるので、特にETF(上場投信)は未収配当金分、指数先物を買い建てることで、指数との乖離拡大を防いでいる。

最近では配当落ちと同時に「配当再投資の先物買い」もマーケットで意識されることが増えたように思える。インデックス運用の存在感が増していることが背景にあるのかもしれない。これまでの話で分かるように、配当再投資の先物買いによって、インデックスファンドは配当込み指数の算出と同じようなオペレーションを実行できるわけだ。

「TOPIX配当込み」で国内株アクティブファンドを評価すべき理由

今回はテクニカルな話が多くなってしまった。詳しく知りたい方は、株価指数算出元が公表している指数算出の概要をみてほしい。数式も掲載されているので、正確に指数の構造を理解できるだろう。いずれにせよ、配当込み指数を基準に投信のパフォーマンスを評価すべきであることは、投信の運用の実態を踏まえても、至極当然といえる。

とはいえ、日本のアクティブファンドにおいて、運用実績を「配当抜き」の指数と比べて評価するのが、最近まで普通だった。ここ数年で運用会社も方針転換してきているものの、いまだに配当抜き指数と比較している資料は目にするし、配当込みに変更されていても、途中までは配当抜きの指数と比べ、配当込み指数と結合しているようなケースもある。

かつては配当込み指数自体があまり一般的ではなく、「おおまかな傾向を掴むためには配当抜きの指数で十分だろう」という空気が強かったのも事実だ。ただ、多くの人が投信を通じて資産形成をするようになり、SNSなどによって様々な情報が共有されるようになった現在、より正確で筋が通ったパフォーマンス評価が重要になっているといえる。

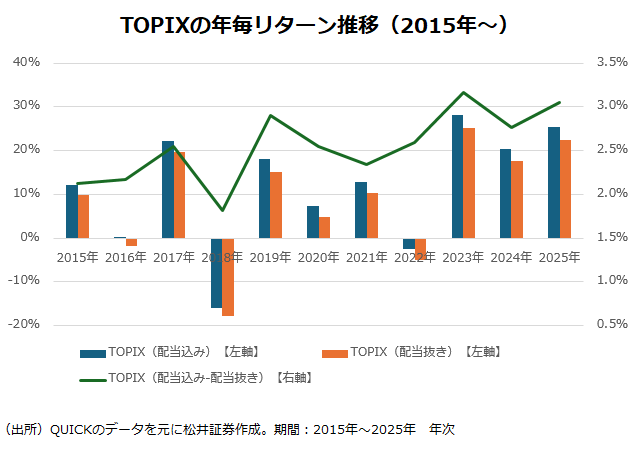

上のグラフを見てほしい。TOPIXの配当抜き指数(通常のTOPIX)と、配当込み指数の暦年リターンの推移だ。ここ数年は配当込みTOPIXが通常のTOPIXを3%程度上回り続けている。仮に、配当を含まない通常のTOPIXを上回ることで国内株のアクティブファンドが「結果を残している」と評価されるとしよう。「なんちゃってアクティブファンド」のように、TOPIXと同じような運用をすれば、良いことになりかねない。

なぜなら、国内株アクティブファンドの実質信託報酬の平均は税込みで年1.4%程度だし、総経費率でみても、多くのファンドで年2%以内にとどまっている(いずれもQUICKのデータを元に筆者算出)。つまり、コスト分控除しても、配当で得られるリターンがファンドのパフォーマンスに乗っかることで、配当抜きを常に上回るような状況が考えられるわけだ。

アクティブファンドの受益者は、指数とは異なる運用で結果を残してもらうことを期待して、インデックスファンドよりも高い信託報酬を負担していると解釈できる。配当を含まない指数によるアクティブファンドの評価は、単に「ずるい」だけではなく、深刻な利益相反の芽もはらんでいるともいえよう。

著者プロフィール

海老澤界