「ESG」はどこに消えた!? 投信をウォッチし続けた20年を振り返る

ゴールデンウィーク中に、映画『プラダを着た悪魔2』を観た。確か、20年前の前作の時も、映画館に足を運んだ記憶がある。当時、筆者は投資信託に関する新しいニューズレターの創刊準備に関わっており、業界関係者からの情報収集に奔走していた。この20年間で投信を取り巻く状況は大きく変化した。そんな感慨にふけるとともに、かつてと変わらず、スクリーン上で輝き続ける俳優陣に、心地よい違和感も覚えながら、映画鑑賞を楽しんだ。

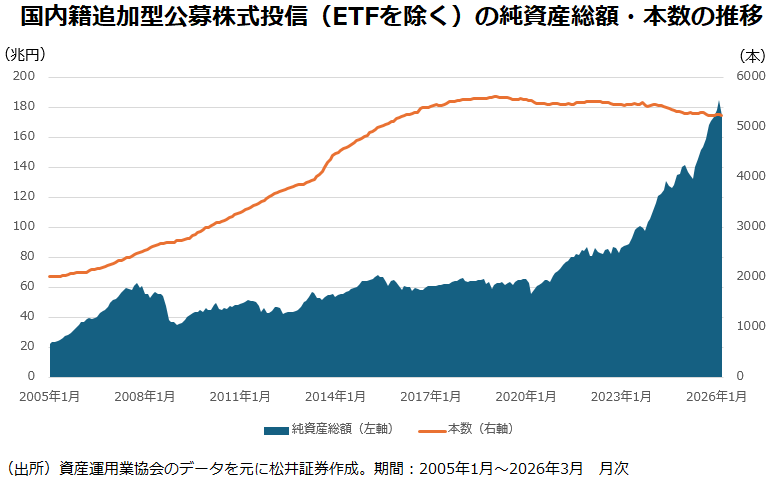

本数が増えても残高は増えない…かつての投信事情

この間の投信業界を振り返ってみると、新興国ブームや通貨選択型人気の拡大など様々な潮流があった。ひとつヒット商品が出ると、雨後の筍のように似たようなファンドが生まれ、パフォーマンス低迷などをきっかけに受益者が離れると、運用会社各社は「何が売れそうか」という視点で次のヒット商品の開発に躍起になっていた。その繰り返しは2010年代後半まで続いていただろう。

上のグラフは過去20年くらいの国内籍公募投信(ETF=上場投信を除く)の純資産総額と本数の推移をみたものだ。2010年代まで、投信の本数は増えているものの、純資産総額は横ばいの状況が続いている。もちろん、マーケットの要因も無視はできない。ただ、新しいタイプを作っては売り、人気が低迷すれば放置…を繰り返した結果、「ファンドの本数は増えるけれど純資産は増えない」という状況を招いた面は否めない。

「投資信託という金融商品自体がイベントドリブンのようなものだ」。20年ほど前、運用会社幹部から聞いた言葉が今でも忘れられない。

イベントドリブンとは本来、企業のM&A(合併や買収)や親子上場の解消といったコーポレートイベントを収益機会としてとらえる投資手法を指す。彼が「イベントドリブン」と表現したのは、「次はブラジル」「今度はロボティクス」といった具合に、短期的な人気に便乗するマーケティング手法を指していたとみられるが、「投信業界が稼ぐための戦略」という意味においては、皮肉にも本質を言い当てているように思えてならなかった。

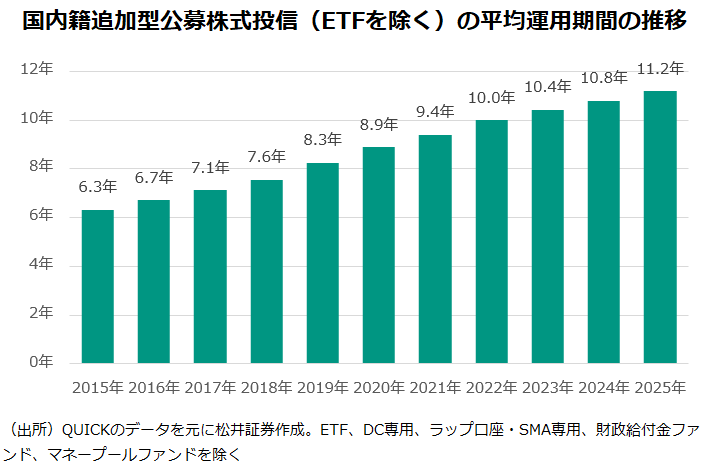

平均運用期間は10年で2倍近くに伸長

ネガティブな話ばかり並べてしまったが、ここ数年の投資信託をめぐる環境変化は目覚ましい。簡単に言えば、投信が「市民権」を得たのだ。2019年に起きた「老後2000万円問題」をきっかけに、多くの人が老後に向けた長期の資産形成を考えはじめ、投信にその主軸としての役割を託し始めた。SNSをはじめとするニューメディアで投資の情報を集める人が増え、販売会社主導の商品戦略も徐々に通用しなくなってきた面もある。

結果的に「作っては売り…」の反復だった、投信業界も変化の兆しを見せている。最初のグラフでも、ここ数年のファンド数は、ほぼ横ばいとなっているのが分かるだろう。加えて、注目したいのが運用期間の長期化だ。下のグラフは年末時点に存在する公募投信(ETFを除く)の、設定からの運用期間の平均を示したものだ。償還済みファンドについては、一部、データベース上の不備が存在するため、過去遡及に限界があるものの、2025年末は、10年前と比べ、2倍近い水準まで伸びている。

対象商品が「信託期間20年以上」であることが条件に課された新NISAの開始に伴い、既存のファンドを大事にしていこうという雰囲気が広まったことも背景にあるだろう。加えて、「プロダクトガバナンス(商品統治)」強化の流れが、変化のスピードを速めている面もある。道半ばではあるが、運用会社・販売会社本位から顧客本位に、投信業界が変質してきたのは、おそらく間違いない。

「7:3」から「3:7」へ

冒頭の映画の話に戻ろう。実は『プラダを着た悪魔』の純粋なナンバリングタイトルが作られたことについては意外感があった。前作は「働く女性のバイブル」とも称され、大ヒットした名作ではあるが、そこで描かれた鬼編集長、ミランダの言動の多くは、現在のハラスメント基準に当てはめれば「アウト」とみられるためだ。今回、制作に携わった方々はその点、非常に気を使っただろうし、映画の中でも、かつてと同じように振る舞えなくなったことについて、自虐的な笑いを誘うシーンが多々あった。

この20年で私たちが生きる世界は大きく変わった。「世の中の価値観が180度変わった」という表現は正しくないように思える。「仕事」と「家庭」、「売れること」と「必要とされること」、「短期的な利益の追求」と「持続可能な社会の実現」、「会社の都合」と「顧客本位」…。例を挙げればキリがないが、「7:3」の割合で大事にされていたものが、「3:7」に変わったというのが実感に近い。

過去20年の資産運用を振り返った時、「ESG(環境・社会・企業統治)」は重要なキーワードの1つだろう。最近、あまり耳にしないが、「イベントドリブン」的に、業界が稼ぐ手段であったのが、普遍的な概念として、多くの運用戦略に浸透した結果だと捉えられないだろうか。筆者個人の感覚としては、「3」から「7」に変わったものにESGに関連する言葉が多いように思える。

もちろん、主流派となった考え方すべてが良い訳ではないし、失われつつあるが、本来は尊重すべき価値観もある。混乱を極める国際情勢を見る限り、社会の変化をただポジティブに捉えるべきではない点は留意すべきだろう。

さて、これからの20年、投信業界、そして、現行のパラダイムはどのように変わるのだろうか。20年後に同じような機会があれば、映画の続編とともに振り返ってみたいものである。

ESGとは

ESG(環境・社会・企業統治)は、2000年代前半、国連が世界における開発目標達成のために、民間投資家の資金の活用を模索する流れの中で出てきた言葉だ。アナン事務総長(当時)がPRI(Principles for Responsible Investment=責任投資原則)を制定したのが普及のきっかけとなった。

なお、ESGに似た言葉に「インパクト投資」がある。経済的リターンと社会的インパクトの両方の獲得を目指す投資の事をいう。ESGの目的があくまで経済的リターンにあるとすれば、インパクト投資とESGは明確に区別されるが、インパクト投資もESGの一種とする考えの方が優勢だ。

日本では公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)が2017年よりESG指数に連動する株式投資を取り入れていることが有名。GPIFは、世界の資本市場全体に幅広く投資する「ユニバーサル・オーナー」であり、その投資行動の影響範囲は大きい。「長期の視点に立てば、環境や社会の問題が資本市場に与える影響は無視できない」という考えをより重視すべき立場にあるといえるだろう。

著者プロフィール

海老澤界