衆院解散間近!「選挙と株価」のアノマリーについて考える

高市早苗首相は1月19日、記者会見を開き、1月23日召集の通常国会冒頭に衆議院を解散する意向を表明した。衆院選は2月8日に投開票となる見通しだ。衆院解散から総選挙に向けて、日本の株価は上がりやすいと言われるが、このようなアノマリーをどのように捉えればよいのだろうか。

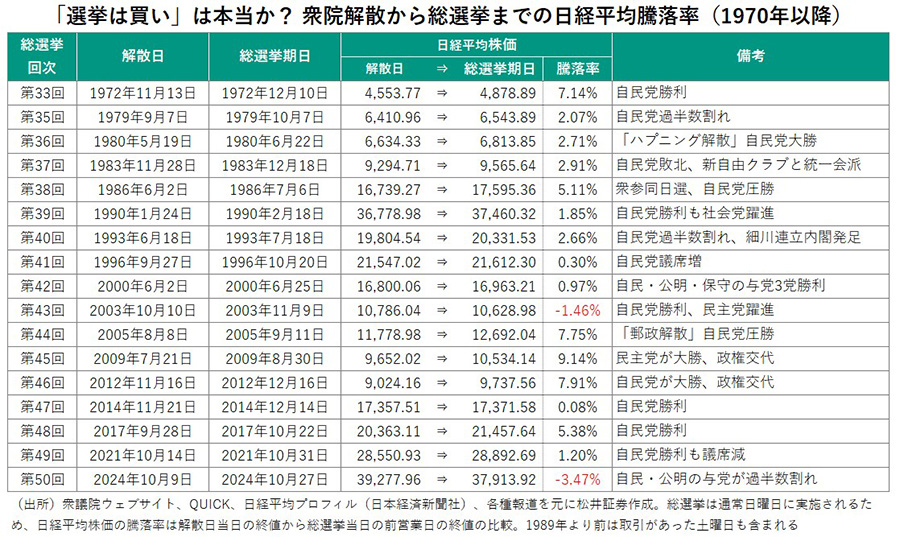

解散⇒総選挙の日経平均上昇率、1970年以降は9割近くがプラス

下の表は衆院解散から総選挙にかけての日経平均株価の騰落率をまとめたものだ。1970年以降、衆院解散によって生じた総選挙は17回。そのうち、9割近くの15回は解散から総選挙までの間、日経平均は上昇している。「選挙は買い」のアノマリーはある程度、説得力を持つようにも思えてくる。

アノマリーとは、伝統的な投資理論では説明ができないものの、過去のデータをみると、繰り返して確認できる傾向のようなものだ。マーケットは様々な要因で動くため、アノマリーだけを拠り所にするのは好ましくない。一方で、その背景を探ることで見えてくるものもある。アノマリーだからと言って一笑に付すのも適切ではない。

選挙戦において、各党は様々な経済政策を打ち出す。結果的に景気対策や経済成長に対する市場の期待が高まると考えるのは不自然とはいえない。加えて、市場はある程度の「安定感」を求める傾向がある。情勢調査で選挙後の安定政権の見通しが強まれば、政策実行がスムーズになる点を好感する投資家も多いだろう。つまり、①経済政策への期待②政権の安定――この2つの期待が高まった時、選挙は株価にプラスに働くと言えるし、そうでなければ株価に逆風ともなり得る。特に最近はそのような傾向が強い。

例えば、記憶に新しい2024年10月の衆院解散と総選挙。この時、日経平均はアノマリーに反して3.47%下落した。振り返ってみると、選挙戦の途中で、与党の大苦戦が報道され、自民・公明あわせての衆院過半数割れが取り沙汰された。一方で野党も一枚岩になる見通しが立っていなかったため、どの勢力も衆院で過半数を得ない「ハング・パーラメント」が現実味を帯びていた(実際にそのようになった)。市場関係者の間で、政治の不安定化が嫌気された面はあっただろう。

逆に「選挙は買い」のアノマリーの側面が強く出たのが2005年、2009年、2012年の衆院解散総選挙。2005年は郵政民営化法案が参院で否決されたことをきっかけに、小泉純一郎首相(当時)が衆院を解散した郵政解散・総選挙において、自民党は地滑り的な勝利を収めた。新自由主義的な構造改革に対する期待が、外国人投資家を含めて高まった面は否めない。

2009年の総選挙では民主党が圧勝。選挙戦においても、現憲政史上において初めてとなる二大政党による政権交代実現によって「政治主導」の改革に対する期待が高まっていた。2012年の総選挙は失望続きだった民主党政権から、経験豊富な自公政権に回帰することが待ち望まれていた時期である。

「予算成立前解散」「立憲・公明新党」という2つのサプライズ

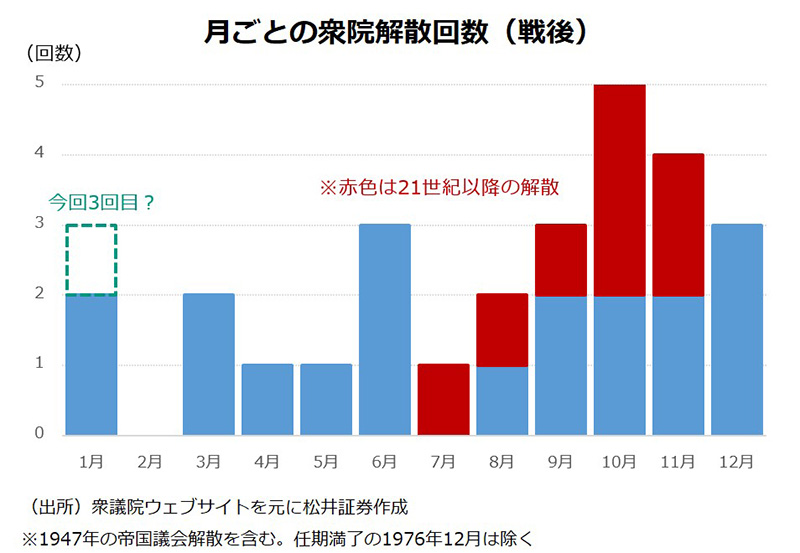

足元の政局に話を移そう。今回、2つのサプライズがあった。1つ目は「経済最優先」として、解散の可能性を否定していた高市首相が、通常国会冒頭という、極めて挑戦的な時期での解散を打ち出したことである。過去において、1月の解散は1955年の鳩山一郎内閣と、1990年の海部俊樹内閣の時の2回だけだ。21世紀以降でみれば、次年度予算が成立し、政府が「経済財政運営と改革の基本方針」(骨太の方針)をまとめた後の時期である年後半にすべての解散が集中している。

高市首相が予算成立前の早い時期での解散を目論んだのは、内閣支持率が高いうちに選挙に勝利し、政権基盤を強固にする狙いがあったとみられる。ただ、次年度の予算審議に影響を及ぼすのが明らかな時期でもあり、国民の批判を受けるリスクも抱える。この時期の解散は、高市政権にとって「諸刃の剣」でもある。

2つ目のサプライズは立憲民主党と公明党による新党「中道改革連合」結成だ。現時点ではどの程度、有権者に受け入れられるかは未知数だが、ついこの間まで自民党と連立を組み、選挙協力もしていた公明党が野党第一党の立憲と組む衝撃は小さくない。ここ数回の総選挙とは異なり、本格的な政権選択選挙になる可能性が一気に強まったといえよう。

選挙後の日本政治の形が見通しづらい点において、今回は、過去のアノマリーは通用しづらい局面だと判断した方が良いのかもしれない。なお自民・維新の与党と立憲・公明新党(中道改革)が拮抗した場合、国民民主党がキャスティングボートを握る可能性もある。もっとも、どのような形になったとしても、積極財政路線は変わらないとはいえそうだ。

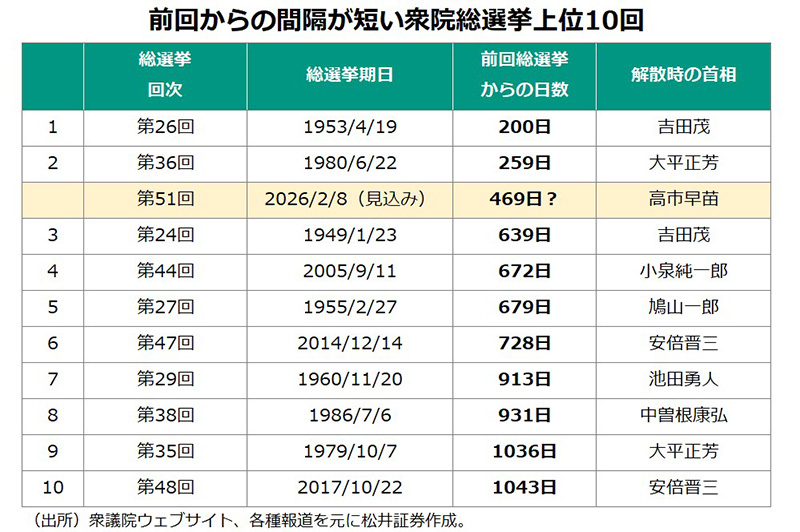

総選挙間隔は歴代で3番目の短さに

今回の政局で筆者が気になるのが、前回衆院総選挙からの期間の短さだ。2024年10月27日からわずか1年3カ月程度での総選挙となる見込みで、前回総選挙との間隔は歴代で3番目の短さとなる。ちなみに、最も短い、1953年4月、2番目に短い1980年6月の総選挙は、それぞれ日本政治の歴史に名を残す「バカヤロー解散(吉田茂内閣)」、「ハプニング解散(大平正芳内閣)」に伴うものだ。いずれも内閣不信任決議の可決を経た解散(いわゆる69条解散)であり、日本国憲法の素直な解釈によるものである。

2005年の郵政解散の頃、筆者は厚生労働行政担当の新聞記者として政治の最前線にも近い現場を取材していた。「参院で郵政民営化法案が否決されて衆院を解散する」という当時の小泉首相の行為に対し、「重要法案の参院での否決は内閣不信任に値するのか」という議論が盛んに交わされていたことを記憶している。無論、「内閣不信任に値する」と捉えるのは、かなり無理筋なのだが、それでも解散の大義をめぐり、純粋な憲法の解釈をなるべく大事にしようとするムードがあった。

ただ、その後は憲法の拡大解釈に基づく、いわゆる「7条解散」がなし崩し的に常態化し、解散について「首相の専権事項」とする主張が幅を利かせてきた感は否めない。やはり、憲法という国の基本的なルールはもう少し大切にすべきであるように思える。多少、大げさに思われるかもしれないが、日本という国の信認低下にもつながり、長期的には日本の株式や債券、為替などあらゆるマーケットに影響してくる面もあるとも感じるためだ。

著者プロフィール

海老澤界