「1兆円クラブ」入り投信が過去最高!その顔触れは?

株式市場では、ソフトバンクグループ(SBG)が時価総額でトヨタ自動車を抜いたことが話題になっている。SBGは投資会社であり、投資先の評価が企業価値に大きく反映される。一方のトヨタは自動車メーカーだ。自動車を作って売ることで稼ぐキャッシュフローから企業価値が導かれる。両社のビジネスは根本的に異なり、単純な比較はミスリードを生む。ただ、見方を変えれば、「ファンドのような存在」がマーケットで影響力を強めていることを示す象徴的な出来事ともとれる。

外国株型に偏る「1兆円クラブ」ファンド

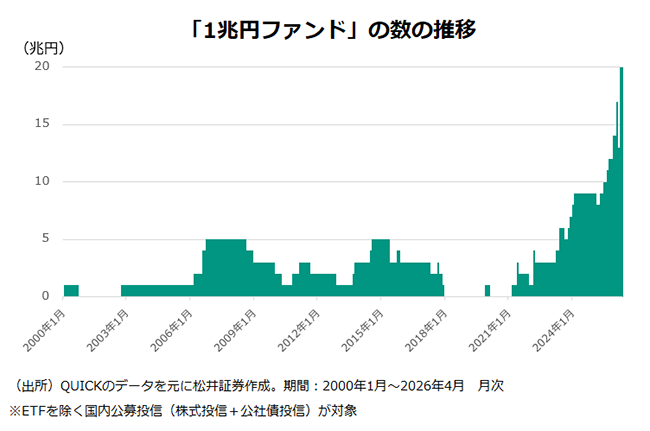

国内で時価総額が1兆円を超える企業群はしばしば「1兆円クラブ」と呼ばれる。SBGの時価総額がトヨタを抜いた6月1日時点では200社超が「1兆円クラブの会員」だ。多少、こじつけになってしまうが、国内の投資信託の規模に目を向けてみるとどうか。純資産総額が1兆円以上の国内籍投信(ETF=上場投信を除く)は5月末時点で20本。実は過去最高水準になっている。

松井証券取り扱いの「1兆円クラブ」ファンドを抜粋したのが下の表だ。「オルカン」の愛称で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」と、「eMAXIS Slim 米国株式(S&P500)」の2本は10兆円を超え、他を引き離している。3位、4位に、NISA(少額投資非課税制度)で対象外とされた毎月分配型が続いており、同タイプがいまだに大きな存在感を放っていることが分かる。

松井証券取り扱い以外も含めた20本で見ても、「ピクテ・ゴールド(為替ヘッジなし)」以外の19本は株式ファンドで、そのうち18本は主に外国株に投資するタイプだ。日本人のポートフォリオが為替リスクを内包した株価変動リスクに晒されている現状が垣間見える。長期投資という考えはだいぶ浸透したものの、資産分散という発想はいまだ希薄だ。日本の投信業界が乗り越えるべき次の課題が浮き彫りになる。

「円高」が直撃したかつての人気ファンド

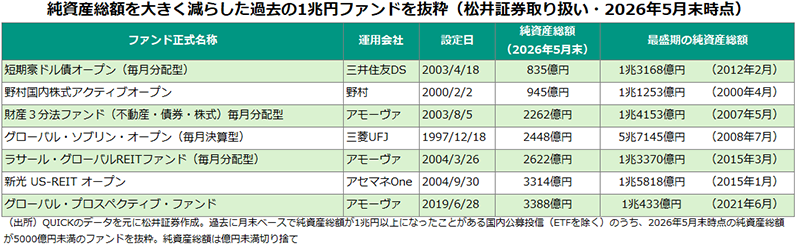

過去にも目を向けてみよう。2026年5月末時点で純資産総額1兆円を下回っているが、かつて月末ベースで時価総額1兆円を達成したことがある投信は全部で15本。実はすべて、現在も運用継続中だ。この中から、5月末時点で純資産総額が5000億円未満まで減っているファンドのうち、松井証券が取り扱う7本をピックアップした。

改めて、このようにみると、ちょっとした感慨に耽ってしまう。例えば2000年代後半には6兆円に迫った「グローバル・ソブリン・オープン(毎月決算型)」。当時の公募投信の純資産合計(ETFを除く)の10%近くを占め、「おばけファンド」とも言われた。しかし、足元は2000億円台にとどまる。ここに名を連ねる海外REIT(不動産投信)2本もグロソブとともに毎月分配型ブームの一翼を担っていた。当時は現在とは異なり、外国債券や海外REITに投資するタイプが毎月分配型の中心だった。

当時の毎月分配型ファンドは高分配を維持するため、株式のように成長するわけでも、債券のようにインカムを生むわけでもない「為替」を分配原資の1つとして頼っていた。そのような中で逆風になったのが円高だ。円安が続く現在の為替環境からは想像しづらいが、2000年代後半から2010年代前半は円高が進行し、1ドル=75円台に突入する場面もあった。リーマンショック以降、資源国通貨、新興国通貨も大きく下落し、為替に依存した分配方針は徐々に破綻をきたしていった。

それでも、人々の分配金に対する欲はすさまじい。規律を重視して分配金を抑えれば受益者の離反を招き、無理に分配金額を維持すれば、「タコ配」によって基準価額が低迷する。実際には後者の道を選ぶファンドも多く、業界全体の信頼低下を引き起こすことにもなった。結果的に、複利効果を追求するどころか、「食いつぶす」毎月分配型は「長期投資には不向き」との認識が広がり、現行NISAでは対象外となった経緯がある。

ここ数年の外国株投信の高パフォーマンスは円安が手伝っている部分も大きい。その点、十分に認識されていれば問題ないが、どこか不穏な空気を感じるのは筆者だけだろうか。

かつては「販売会社主導」、今は「SNS主導」だが…

今昔の「1兆円クラブ」ファンドをみていると、販売トレンドの変化も垣間見える。かつての「1兆円クラブ」ファンドは販売会社主導で形作られた。今はSNSなどインターネットの世論が「1兆円クラブ」ファンド誕生に大きな影響を与えている。一見、良い変化に思えるし、実際にそういう面もあるだろう。しかし、筆者には根底に共通したものが見えてしまう。「主体性の欠如」だ。

販売会社主導というのは売り手の意思であり、買い手の意思は希薄だ。SNSの発達で「販売会社主導」は大きく後退したが、逆に現在は、SNSなどニューメディアが醸成する世論の同調圧力に流されてしまっている面はないだろうか。筆者の見方は多少、意地悪かもしれない。ただ、インターネット空間の空気に飲まれることで、思考停止に陥っている人が案外多いのではないかと危惧してしまう。

インターネットでは時々、「○○一択」と言った言葉を目にする。しかし、誰にでも向いている金融商品などあるだろうか。すべての人が明確な意思を持ち、自らのリスク許容度やライフサイクルにあった商品を選ぶことができるようになるのが理想だ。その一助になるような情報提供を筆者も心がけていきたい。

著者プロフィール

海老澤界