統計が隠す「K字の断絶」と、プライベート・クレジットに迫る「AIの再襲撃」

マーケットアナリスト大山です。今週も宜しくお願いします。

相変わらずマーケットは中東情勢と「その影響次第」の展開です。先週のマーケットは、トランプ大統領によるイラン攻撃期限の延長、そして「2週間の停戦」というヘッドラインに、パニック的なショートカバー(空売りの買い戻し)で反応しました。S&P500は再び7,000の大台をうかがう動きを見せています。

しかし、この上昇を手放しで喜ぶのは早計です。私たちが目撃している市場の反応は、一時的な「安堵」であって、その背後では「物理的なインフレの壁」と「債務の不都合な真実」が、着実にマーケットの足元を蝕んでいます。

【今週のコラム要約】

- 「統計の嘘」:ミシガン指数が鳴らす断絶の悲鳴

- 1-3月期決算プレビュー:好業績と「10%の物理の壁」

- プライベート・クレジットの「告白」とAIの逆襲

米統計が「平均」で覆い隠す格差がヤバい。CPI高止まりとミシガン大景況感指数の暴落は、インフレの重力に窒息する「K字の下側」下位所得者層の実態を突きつけている。

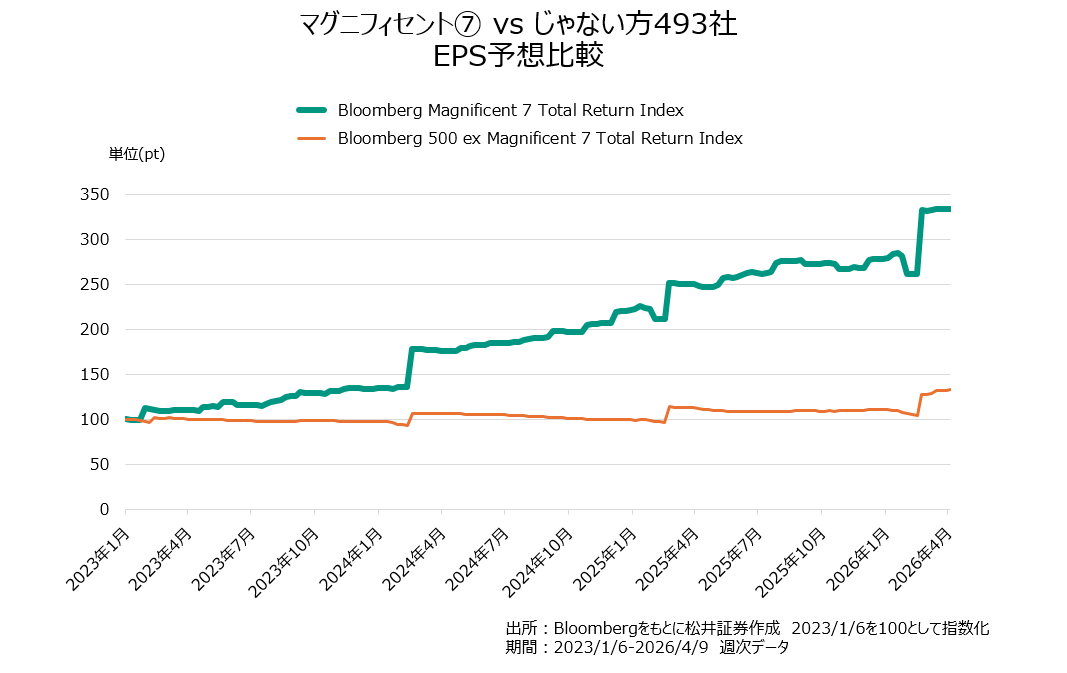

企業の1-3月期業績は12.6%増益の強気予想が入った。Mag7の収益力↑と株価↓の乖離は、AIインフラという物理的資産への評価の転換点となるだろう。

FRBも注視する債務の闇・・・。AIによるソフトウェア市場の破壊は、プライベート・クレジットの流動性リスクというゴキブリを炙り出す。

「統計の嘘」:ミシガン指数が鳴らす断絶の悲鳴

先週発表された経済統計は、マーケットが信じようとしていた「ソフトランディング(軟着陸)」という情報のシナリオを粉砕しました。

金曜日に発表された3月のCPI(消費者物価指数)は前年比+3.3%と高止まりし、インフレの粘着性を証明しました。そして、より衝撃的だったのがミシガン大消費者信頼感指数の急落です。この景況感指数自体が過去最低水準へ垂直落下する一方で、1年先の期待インフレ率は+4.8%へと急上昇しました。

消費マインド・景況感は最悪で「消費者の心は死んでいる」のに「なぜ株価は最高値圏なのか?」。

その正体こそが、オオヤマが提唱し続けている「K字型経済(K-shaped Economy)」が示す断絶です。

経済統計は、上位20%の富裕層の旺盛な消費を「平均」として捕捉してしまいます。具体的な例を示しましょう、デルタ航空のプレミアムクラスが満席(前年同期比+14%の収益)で、ブロードウェイの観客動員率は足元90%台を維持している「K字の上側」の熱狂・・・。その一方で、インフレという物理的なコストに窒息させられている「K字の下側」の人々。市場は「消費が落ちたから利下げだ(Bad news is Good news)」と喜んでいますが、上側の熱狂が冷めない限り、サービス価格の粘着性は消えません。今起きているのは、統計の「平均値」では決して読み解けない、深刻な社会の断絶ではないでしょうか。

1-3月期決算プレビュー:好業績と「10%の物理の壁」

これから始まる決算発表シーズンは、上記K字型経済で見せられた「断絶」っぷりを企業毎に、マネジメントの業況報告を注視する必要があります。

不透明なマクロ環境の中で、今週から1-3月期の決算発表が本格化します。

足元、市場予想はどうなっているでしょうか。ファクトセット(FactSet)が4月10日段階で公表したデータによれば、S&P500構成企業の利益成長率は前年同期比で+12.6%。このペースでサプライズが重なれば、+19%成長も現実味を帯びてきます。特に利益を牽引するのは、マグニフィセント・セブン(Mag7)を筆頭とするハイテク・セクターです。

1-3月期決算、一言でまとめれば悪くないです。

米国企業収益比較

米国 PER比較

ここで注目すべきは、業績とバリュエーションの「奇妙な乖離」かもしれません。特にMag7の利益は着実に「階段」を上がるように伸びているにもかかわらず、株価パフォーマンスは年初から冴えないのです。

一方で、S&P500構成企業からMag7を除いた「じゃない方の493社」の利益の伸びは非常に緩やかです。

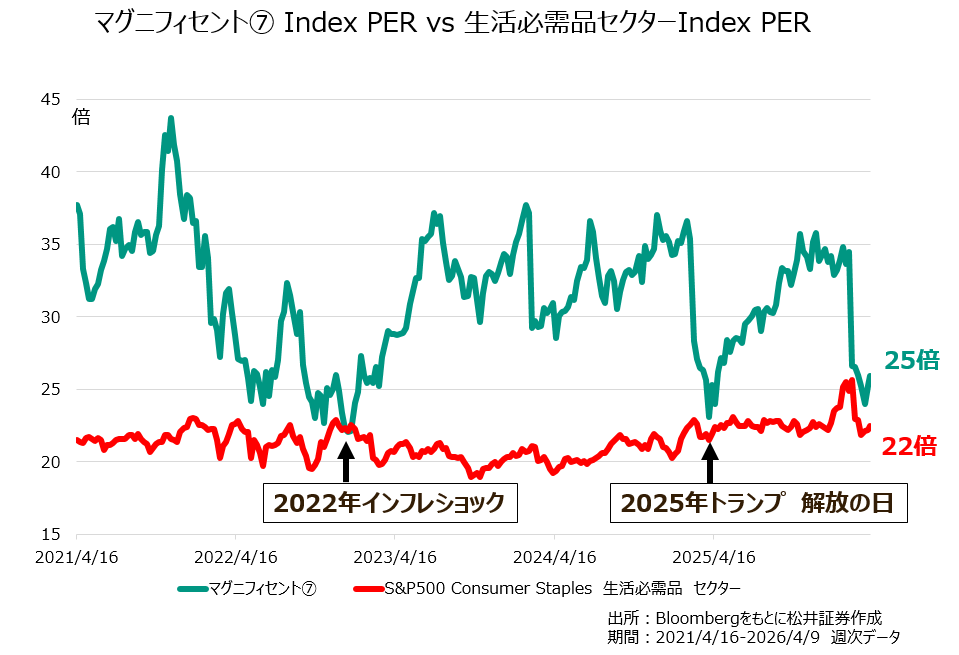

ディフェンシブセクターの代表格生活必需品セクターとMag7のバリュエーション(PER)を比較すると、奇妙なくらいにMag7が過小評価されていることも理解できます。Mag7は業績懸念や成長性不足のリスクを内包している・・・と見られているようです。一方でコストコ(PER50倍)やウォルマート(PER44倍)といったディフェンシブ銘柄が、歴史的な高値で取引されているのです。投資家は、確実な成長よりも、目先の「安心という名の高値」に逃げ込んでいるのかもしれません。

しかし、ハイテク大手のマネジメントは、依然強気の経営を続けています。

保守的にならない理由は明確です。それは「FOBO(時代遅れになる恐怖)」です。アマゾンのジャシーCEOが語るように、AIインフラへの巨額投資はもはや生存競争における「戦略」です。

ここでも「物理の壁」が立ちはだかります。データセンター建設において、変圧器やスイッチギアといった電気設備はコストのわずか10%に過ぎません。しかし、これらは現在「納期5年待ち」です。10%の物理的なパーツの未納が、建設計画のすべてを止めてしまうのです。100%のAIドリームが止まってしまうのです。

今回の決算では、このROI(投資対効果)の真偽が、よりシビアに問われることになるのかもしれません。

プライベート・クレジットの「告白」とAIの逆襲

今、最も注視すべき「見えないリスク」が、プライベート・クレジット市場で炙り出され始めています。

4月10日、FRB(米連邦準備制度理事会)が主要米銀に対し、プライベート・クレジットに関連する評価情報の提供要請を行ったことが報じられました。当局は、この1.8兆ドル(約270兆円)まで膨らんだ巨大な債務の闇が、金融システム全体にどのようなストレスを及ぼすかの精査に乗り出したのです。

クレジット投資業界の雄、オークツリー・キャピタル創業のハワード・マークス氏は、最新のメモ『What’s Going On in Private Credit?』の中で、この市場の変質を鋭く指摘しています。映画『フィールド・オブ・ドリームス』の名セリフを借りれば、これまでは「資金を提供すれば、彼らは借り入れてそれを活用してくれる(If you build it, they will come)」という幸福な時代でした。しかし、金利の上昇が貸し手の算段を狂わせ、借り手のコストを限界まで押し上げています。

さらに衝撃的なのは、ここに「AIの逆襲」が加わったことです。OpenAIやAnthropicといった新興勢力がエンタープライズ・ソフトウェア市場に侵攻したことで、これまで「安定」とされてきた既存ソフトウェア企業の成長曲線が完全に狂ってしまいました。プライベート・クレジットが最も好んで融資(情報の担保)してきたSaaSモデルの収益性が、AIによって物理的に破壊されようとしているのです。

その結果、何が起きているでしょうか。

1. 既存ソフトウェア企業への投資懸念の増大

2. 投資家によるBDC(ビジネス・デベロップメント・カンパニー)への償還請求の加速

3. 償還制限の発動による流動性リスクの表面化

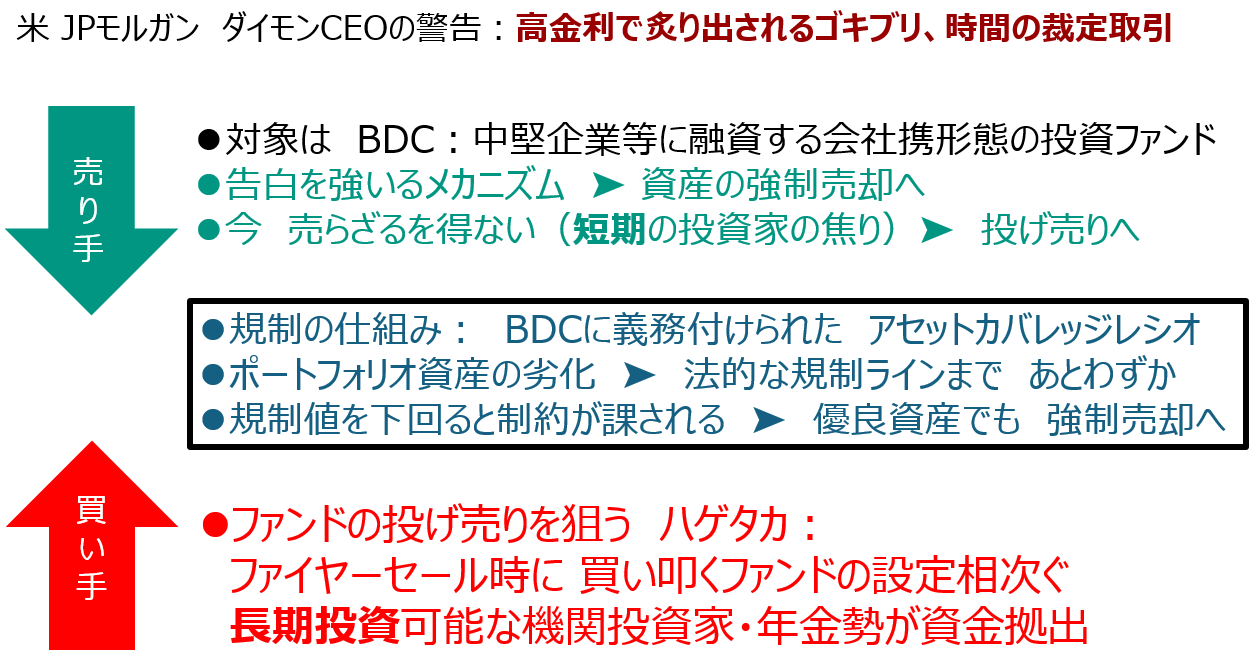

ハワード・マークス氏が言うように、この「流動性リスクの発生」は、もはや無理もない、必然の帰結です。JPモルガンのダイモンCEOが警告した「高金利で炙り出されるゴキブリ」は、AIという新たな武器を携えて、金融システムの深淵から這い出し始めています。

物理的な「実体」を見極めるハッスルを!

「2週間の停戦」という安堵で浮かれているマーケットは、まだこの「物理的な壁」と「債務のゴキブリ」の存在を完全には織り込んでいません。

今求められるのは、統計の「平均」やヘッドラインの「安堵」に惑わされない、筋肉質な視点でしょう。

コスト高で窒息する中低所得者層を横目に、資産効果を享受する富裕層の資金がどこへ向かうのか。巨額のAI投資が、インフラ不足という物理的な制約をどう乗り越えるのか。そして、AIによる産業破壊が、金融システムのどの部分に「強制売却」の連鎖を引き起こすのか。

情報のノイズを削ぎ落とし、物理的な「実体(筋肉)」を持つ銘柄を厳選する。この不透明な時代こそ、本物の視点が試されます。

おまけ:プライベート・クレジットの「告白」

最後に一点、このプライベート・クレジット市場に変化の兆しが有るのです。

クレジットファンドを運用する投資主体BDC(ビジネス・デベロップメント・カンパニー)のポートフォリオの資産価値が、ここから15%程度下落すれば、法的な規制によって「強制売却(ファイヤーセール)」を強いられる可能性が見えてきました。

優良資産は売りたくないのですが、不良資産と併せて機械的に売られるかもしれないのです。規制で泣きながらアセットを売る側のBDCと、それを安値で拾おうとするゴールドマンやモルガン・スタンレーといったハゲタカたち。言わば投資期間のギャップが「時間軸の裁定取引」に繋がっていると表現できますが、近い将来、市場に流動性が供給された時、相場は本当の「コツン」という音を鳴らすのかもしれないと思っています。

著者プロフィール

大山季之