分裂したFOMC、勝ち組Googleと負け組Metaを分けたもの

【今週のコラム要約】

マーケットアナリスト大山です。今週も宜しくお願いします。

今週のコラムは4月30日早朝に開示されたFOMCとハイテク大手4社(アルファベット、アマゾン、マイクロソフト、メタ)の1-3月期決算を振り返りたいと思います。

金融当局内で意見が割れたFOMC、政策金利は据え置き

2026年4月のFOMC会合は、政策金利の据え置きが決定されたものの、1992年以来となる4名の反対票が出るなど、異例の事態となりました。また、5月で議長任期を迎えるパウエル氏が理事としての留任を表明し、ケビン・ウォーシュ次期議長への交代を控える中、今後の金融政策を占う上で歴史的な「転換点」となる会合だったと思います。

異例の四分五裂となったFOMCの決定

今回のFOMCでは、フェデラルファンド(FF)金利の目標レンジを3.50〜3.75%に据え置くことが決定されました。しかし、この決定に対して1992年10月以来となる4人の理事が反対票を投じるという「四分五裂」の状態となりました。スティーブン・ミラン理事は0.25%の利下げを主張して反対票を投じました(いつものことです)。その一方で、クリーブランド連銀のハマック総裁、ミネアポリス連銀のカシュカリ総裁、ダラス連銀のローガン総裁の3名は、金利据え置き自体には賛同したものの、将来的な利下げ再開を示唆する「緩和バイアス(追加的な調整)」という声明文の文言を残すことに強く異議を唱えました。この背景には、インフレ高止まりに対するタカ派委員の強い危機感があります。パウエル議長は「委員会の見解の中心はより中立的な方向へ移行している」と認めつつも、今後の不確実性が高いため、急いでガイダンスを変更する必要はないと説明しました。

インフレの再燃と物理的な「供給ショック」現在FRBが直面している最大の課題は、インフレの再燃です。

声明文を見ると物価が急上昇しているelevatedと表現されていました。

インフレ上昇の要因は大きく二つあります。

一つは関税による物品価格の上昇ですが、これは1回限りの影響であり年内には解消に向かうとFRBはみています。もう一つのより深刻な要因が、現在進行中のイラン紛争に伴うエネルギー・原油価格の高騰です。今回の声明文では、中東情勢の不確実性が「高い水準」にあると追記されました。ホルムズ海峡の封鎖懸念などは、1970年代のスタグフレーションのような「物理的な供給ショック」を引き起こしており、エネルギーだけでなく尿素(肥料)生産の急減などを通じた食料インフレまで再燃させています。従来の金利操作による需要の抑制だけでは、こうした物理的な供給不足に対処するのは難しく、パウエル議長も事態の推移を「待機・見極め(Wait and See)」する姿勢が適切であると述べています。

パウエル議長の「理事留任」とFRBの独立性

今回の会合で大きな波紋を呼んだのは、パウエル議長が5月15日の議長任期満了後も、2028年1月まで「理事」としてFRBに留任すると表明したことです。現職議長が退任後に理事として残るのは、1948年のエクルズ議長以来の異例の事態です。

留任の最大の理由は、トランプ政権によるFRBの独立性への脅威です。FRB本部の改修工事などを巡り司法省による刑事捜査が行われるなど、政治的な圧力が強まっています。パウエル議長は、これらの事態が透明性をもって完全に終結するまでは辞任せず、政治的影響を受けずに金融政策を遂行する中央銀行の独立性を守る防波堤となる覚悟を示しました。一方でパウエル氏は、次期議長のウォーシュ氏の権限を侵す「影の議長」にはならず、目立たない存在として合意形成を支え、円滑な移行に協力すると約束しています。

また、あえて声明文に緩和バイアスを残したのは、新体制がいきなり「利上げか据え置きか」に縛られず、就任直後の状況に応じて柔軟に政策を選択できる「空白のキャンバス」を用意する意図があったとも指摘されています。

ウォーシュ次期体制下での金融政策のポイント

5月以降、ウォーシュ新体制へと移行するにあたり、金融政策の焦点は以下の点に集約されます。

第一に、利下げから利上げへの方向転換のリスクです。

市場では年内の利下げ期待が後退しており、一部では2027年にかけて利上げが行われる可能性が織り込まれ始めています。トランプ大統領は利下げを求めていますが、インフレがコアにまで波及した場合、FRB内でタカ派の反対意見が強まり、ウォーシュ新議長が利下げを推進するのは困難になる可能性があります。

第二に、AI投資と生産性の評価です。

ウォーシュ氏はAI投資による生産性向上を重視する傾向があります。もしAIの導入が企業の効率性(従業員1人当たりの売上高等)を劇的に高めていると判断されれば、多少のインフレ下でも経済の潜在成長率を引き上げ、利下げの正当性を模索する可能性があります。

第三に、コミュニケーション手法の抜本的見直しです。

ウォーシュ氏は現在のドットチャート(金利見通し)や毎回の記者会見形式に否定的とされています。パウエル流の市場との「丁寧すぎる対話」から、サプライズを厭わない「断固とした政策実行」へとシフトするかが注目されます。

■結論

今回のFOMCは、パウエル議長が不確実性の霧の中で「待機」を選択しつつ、実質的な決定権を次世代のウォーシュ体制へ託した歴史的な会合となりました。今後の金融政策は「金利の行方」以上に、ホルムズ海峡という物理的な制約がいつ解消するのか、そしてメガテック企業による巨額のAI投資がいつ生産性向上として物価を押し下げるのかという「実体経済の物理的な推移」に大きく左右されます。

政治的圧力が強まり、内部対立を抱えるFRBを新体制がどのようにまとめ上げるのか。投資家はFRBの言葉(ナラティブ)だけでなく、エネルギー供給や企業の効率性という「物理的な実体」を注視し、体制転換に伴うボラティリティに備えるべき局面と言えます。

■4月30日、この日はハイテク大手4社(アルファベット、アマゾン、マイクロソフト、メタ)の2026年第1四半期(一部企業は四半期の定義が異なりますが直近の決算)決算が開示されています。

この四半期決算で開示された4社合計の四半期設備投資額(Capex)は1,306億ドル(約20兆円)という天文学的な規模に達しています。

以下に、各社の決算のポイントと、投資家が今後注視すべきポイントを整理します。

1.ハイテク4社の決算ポイント

■アルファベット(Google):垂直統合による強さの証明

売上高は前年同期比22%増の1,098億ドル(恒常通貨ベースで19%増)となり、市場の予想を大きく上回る好決算でした。特にGoogle Cloud部門が前年同期比63%増の200億ドルと急成長し、営業利益率も32.9%へと大幅に改善しています。主力の検索事業も、AI(Gemini)の統合により検索クエリが過去最高を更新し、同19%増の604億ドルを記録しました。自社製AIチップの外部販売開始など、情報の入り口から計算資源、クラウドプラットフォームまでをカバーする「垂直統合」の強さが評価され、時間外の株価は6%以上上昇しました。さらに、四半期配当の5%引き上げや通年の設備投資計画の1,900億ドルへの引き上げも発表されています。

■アマゾン(Amazon):AWSの再加速と独自のインフラ構築

売上高は前年同期比17%増の1,815億ドルとなりました。特にクラウド部門であるAWSの売上が同28%増の376億ドルと、直近3年で最高の成長率を記録しています。これは、AnthropicやOpenAIなどとのビジネス拡充が大きく寄与しており、AWSの契約残高は今後数四半期で3,640億ドルの売上に計上される見込みです。同社は今年の設備投資額として2,000億ドルを予定しており、第1四半期だけで442億ドルを投じています。独自のAIチップ「Trainium」の受注残が2,250億ドルを超えるなど自社インフラが好調なほか、データセンター稼働のための小型原子炉(SMR)への投資を検討するなど、AIの最大のボトルネックである「電力課題」に対して最も具体的な解決策を提示しています。

■マイクロソフト(Microsoft):汎用インフラへの転換

売上高は前年同期比17%増の812億ドル(一部報道では828億ドル)となり、Azureの売上高も同39%増と市場予想を上回る堅調な伸びを示しました。四半期の設備投資は前年比49%増の319億ドルに達し、その約3分の2がGPUやサーバーなどの物理的資産に投じられています。「Copilot」の有料ユーザーは前四半期の1,500万人から2,000万人へと順調に増加しています。また、これまで依存していたOpenAIとの契約に加え、他社モデルも取り込む「マルチモデル戦略」へと舵を切り、特定のAI企業への依存リスクを避けつつ、AI界の「汎用インフラ(電力会社のような存在)」としての地位を固めつつあります。

■メタ(Meta):物理的制約と投資回収への懸念

売上高は前年比33%増の563億ドルと好決算であったにもかかわらず、時間外で株価が6.4%下落しました。最大の要因は、今年度の設備投資見通しを最大1,450億ドルに上方修正したことです。市場からは、大規模な人員削減で浮いた資金をすべてAIチップに注ぎ込む強硬姿勢に対し、「その投資の回収時期が不透明である」との懸念が示されました。加えて、メモリチップ不足の影響でサーバーの耐用年数を6年から7年に延長せざるを得ないなど、物理的な供給網の限界が足かせとなっている点も投資家に嫌気されています。

考えるべきポイント

これらの決算を踏まえ、今後のハイテク市場を評価する上で投資家が注視すべきポイントは以下の通りです。

① 「AIへの散財」から「冷徹な投資回収(ROI)」への移行

市場は冷静で、天文学的な設備投資(Capex)がいかに実際のキャッシュフローや収益へと結びつくかという基準で企業を評価します。アルファベットのように、巨額投資をクラウド収益へと見事に変換し高利益を叩き出す企業が評価される一方で、メタのように投資回収のシナリオが不透明とみなされれば、どれだけ好決算でも株価が売られるというシビアな結果を招きます。

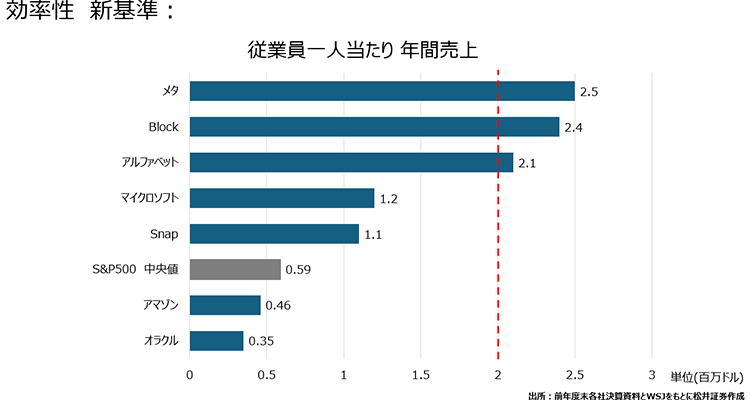

② 新たな評価基準「従業員1人当たりの売上高(効率性)」

メガテック企業を評価する新たな指標として「従業員1人当たりの売上高」が浮上しています。時価総額1兆ドルを超える企業に求められる「200万ドル(約3億円)」という基準を維持できるかが、投資家の選別のカギとなりそうです。

各社が断行しているリストラなどのコスト削減は、その資金をAIインフラへ転換し、物理的な計算力によって1人当たりの生産性を高めるための「避けて通れない処方箋」として捉えられています。

③ 物理的ボトルネック(電力・半導体)の克服能力

AI競争の焦点は、ソフトウェアの性能競争から、「計算力・半導体・電力」という物理的な制約をいかに乗り越えるかというインフラ確保に移っています。アマゾンのようにNVIDIA一辺倒から脱却して独自のAIチップ網を構築し、電力源の確保にまで踏み込む企業や、マイクロソフトのように汎用インフラ化を進める企業が優位性を持ちます。逆に、特定の企業への過度な依存や、半導体不足による供給網の制約に直面するリスクには十分な注意が必要です。

テック大手の競争は「AIの夢を語る段階」を終え、膨大な電力と半導体をいかに効率的に「キャッシュフロー」へ変換できるかという、実体経済における真剣勝負に入りました。金利が高止まりしマクロ経済の不確実性が続く中、投資家は各社が示す「物理的な実体(インフラと生産性)」の進捗を冷徹に見極める必要があります。

著者プロフィール

大山季之