2極化経済の深層:ロレックス・エルメスのバーキンを質に入れて次に何を買うのか?

【今週のコラム要約】

マーケットアナリスト大山です。今週も宜しくお願いします。

市場の回復力が際立っているのでしょうか。

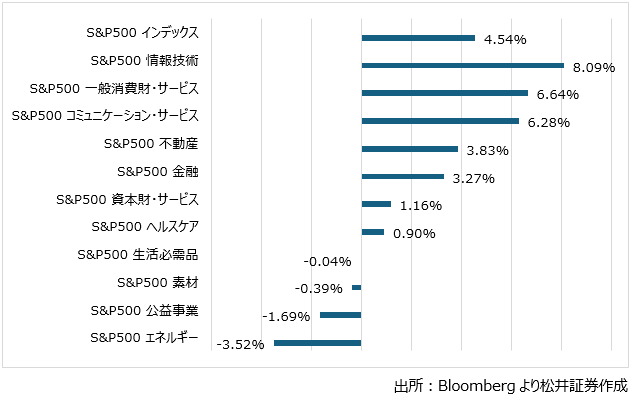

先週(4/10終値~4/17終値)のS&P500株価指数のパフォーマンスは驚異の+4.54%。

主要11セクター別の騰落はこの通り:

主要株価3指数は揃って年初来プラスに転じ、中東紛争が無かったことになったようにも表現されています。

しかし、中東紛争はまだ終わっていません。トランプ大統領は4月20日現在、イランの船舶や港湾に対する米国の海上封鎖について、テヘランが戦争終結に向けた合意をワシントンと結ぶまで引き続き全面的に実施されるとしています。

この株式市場の反応を見ると、こうした状況下にも拘らず「パーティがもう直ぐ終わってしまうのではないか?」という不安に駆られて熱狂的な取引を行ってしまった様です。

- 原油価格は上昇した後で急低下、

- 和平交渉は・・・始まる?始まった?(いや違った!)

- 世界最大の予想市場Polymarketは一体何に賭けているのか?

- 4月までの海峡交通量の正常化ってどの様な賭けなのか?

- FRB新議長は・・・?

この先に一体何が見えてくるのでしょうか。

さて、先週開示された米銀主要行決算からのメッセージは『回復力』でした。

恐怖と強欲さが交錯する売り買い、ボラティリティの高まり、それらを受けて開示された米国主要銀行・投資銀行の決算は「案の定」強烈に良かったのです。

今週のコラムは、この「回復力」から、V字回復を成し遂げた株式市場が見ているものをひも解きたいと思います。

1-3月期決算発表シーズンが到来

第1弾は金融セクター、大手主要行が決算を開示しています。冒頭にも述べましたが、「回復力」がウォール街のお気に入りの言葉・・・という事を企業経営者もよく分かっているようです。

- JPモルガン・チェースジェイミー・ダイモンCEO「経済は回復力があるもののリスクに脆弱である」

- シティグループジェーン・フレイザーCEO「回復力があり、「極めて好調なスタート」を切った」

- バンク・オブ・アメリカブライアン・モイニハンCEO「ガソリン価格の高騰にもかかわらず、米国の消費者は回復力がある」

- ウェルズ・ファーゴチャーリー・シャーフCEO「人生は複雑なものだ」

マーケットのボラティリティ/相場変動の収益化に成功、投資銀行収益は絶好調、プライベートクレジットについても「慌てる必要がない」と説明しています。

中東情勢が無ければ恐らくこのプライベートクレジットが一番のリスク要因だったハズですが、数か月前に「ゴキブリが1匹出たらおそらく他にもいるものだ」と市場に警告したJPモルガンダイモンCEOも、今や「特に心配していない」と述べています。

FRBは約1.8兆ドルの無秩序とも言われたノンバンク融資市場に対する銀行のエクスポージャーについて、より詳細な情報を求めていますが、上記4行は主に「流動性の再評価」と特徴づけ、「絶えずストレステストは行っている(シティ)」としてモニタリングが可能で、「自社のポートフォリオについて『安心している』」、ウェルズ・ファーゴも懸念を示さず、ベッセント財務長官も「システミックリスクはない」と断言しています(その代わり、長期金利上昇や中東戦争の影響もあり米国の国家債務に関しては心配した方が良いと思いますが・・・)。

ここまで米国株式市場はV字回復で大きく上昇していますが、一方で米国の金利水準は大きな変化がありません。なぜ米国金利は下がらないのでしょうか。

株式市場はAIがもたらす「効率化」を好感し、企業業績の改善・回復➤景気回復を見ているのはよく分かるのですが、債券市場はその裏にある「アセットヘビーな現実(物理)」を見ているのかもしれません。

米国内のデータセンターや電力網、半導体工場といったAIインフラの構築には、今後数年で5〜6兆ドルという天文学的な資本投下が必要です。これだけの巨大なプロジェクトを動かすには、必然的に大規模な債券発行や資金調達を伴うはずです。AIでは建設資材や電線は買えません。この「物理的な資金需要の爆発」が続く限り、金利には構造的な上昇圧力がかかり続けると考えているかもしれませんね。

そしてFRB新議長就任を控えた不透明感も理由に挙げられるのかもしれません。債券市場は新リーダー(新議長)が粘着質なインフレに対して(物理的なコストに対して)どれほどタカ派でいられるのか「プレミアム」を金利に載せて確認しているのかもしれません。

株式市場は夢を買う「ロマンチスト」、しかし債券市場は現実を確認する「リアリスト」

K字の「上側」が阻む、利下げへの道

債券市場はデフォルトリスクを確認する「リアリスト」です。彼らが恐れているのは、所得階層別で見る経済の断裂を表現する【K字型経済】に於いて、経済統計が示す数値の「闇の部分」かもしれません。

言わば中央値(Kの下側)が疲弊している一方で、「Kの上側」がインフレの重力を無視して消費を続けていることです。首都圏の百貨店で目にするハイ・ブランドの店舗に並ぶ長蛇の行列、ブランド品への根強い愛着、この上位層の旺盛な需要が「インフレの粘着性」を生んでいるのでしょう。

Kの下側がどれほど自転車操業になろうとも(たとえば年収50万ドルを超える労働者の10人に4人が給料日ごとに生活費をやりくりしている・・・など)、上側が消費を止めない限り、中央銀行FRBは利下げという「救済のベル」を鳴らすことができません。債券市場はこの「K字の断絶」によるノーランディング(不時着なし)の長期化を、金利の高止まりという形で表現しているのだと思うのです。

また、先週末のホルムズ海峡を巡るドタバタ劇が象徴的です。停戦報道という「情報」に株は飛びつきましたが、債券市場は冷徹です。仮に海峡が開放されても、イラン革命防衛隊が「航路を設定する」という物理的な支配権を握り続けている限り、地政学的なリスクプレミアム(保険料や輸送コストの増大)は消えません。この「構造的なコスト増(インフレ要因)」が残る以上、債券投資家は安易に金利低下(債券買い)に動くことはないのです。

この環境下で、「危険かもしれないが、ここしか残っていない」という直感があります。

「K字の断絶」

いきなり痺れることを言いますが、この景況感、経済の断裂(K字の上方と下方の格差の広がり)のもとで、景況感が過去最悪でも(ミシガン大景況感指数)株価は過去最高値じゃないですか。経済格差・所得格差という言葉では片付けられない消費の強さ、このパラドックスを解き明かす必要があると思うのです。

前述の通り、次の給料日を待つ自転車操業のことを「Paycheck to paycheck」と表現しますが、インフレによって生活コストが物理的に跳ね上がっているにもかかわらず、かつての豊かな中産階級としての「体裁」を維持しようとし、ラルフローレンをまとい、豪華なバカンスを削れない。

こんな可笑しなことが有るのか?

- この「見栄」のコストが家計を圧迫し、彼らは日用品の購入先をウォルマート(WMT)やコストコ(COST)へとシフトさせているとしたら(インフレによる手取りの目減りから自己防衛するため、日用品の買い物はダウングレードしている)?

- 日常の消費(中央値的な支出)を切り詰めることで、エルメスのバーキンやロレックスという「Kの上側のアイデンティティ(物理的な愛着)」を死守しようとしているのだとしたら?

ここにマクロ指標が悪い中でディスカウント小売企業の株価が堅調な「物理的な理由」が徐々に見えてきたような気がするのです。

世界最大の債券運用機関であるPIMCOは先日「重層化するストレス」と表現し、国際通貨基金IMFは世界経済成長率見通しを下方修正しています。彼らが突き付ける成長鈍化は、中間層以下の財布を直撃しますが、それは同時に、上側に残る資金が『何に投じられるか』という選別を加速させているのかもしれません。分かりやすく言えば、ウォルマートやコストコで買い物して節約して、エルメスの株を拾う(エルメスでバーキンを買う)。このねじれた行動原理こそが、今のK字型経済の本質かもしれないのです。

先週、経済誌フォーブスが「超富裕層向け質屋」を特集しています。記事によれば、ロレックスやエルメスのバッグを担保に年率換算で60%近い高利融資を受ける『高級質屋ビジネス』が活況だというのです。

顧客である富裕層は愛着のある「ラグジュアリーブランド高級品」を手放したくないので、それを担保に現金を工面し、さらなる消費や投資を続け、「エルメス」「ロレックス」というアイデンティティを死守する・・・。この執着こそ、K字の最上部にとって、エルメスのバーキンやフェラーリ(RACE)が単なる消費財ではない部分なのでしょう。それは、インフレという重力を超越した何か、、、推し活とも表現できる、ブランドに根付いたファン心理なのか。「愛着」という言葉でも表現できるかもしれませんし、自己肯定なのかもしれません。

AIという情報の波に流されない「自己表現」で、百貨店の行列は、格差の拡大ではなく「価値の集中」を意味しているのかもしれません。

ラグジュアリー株の急落が話題でした「バーゲン」か「終焉」か?

先週は各メディアがエルメスの決算を受けて、ラグジュアリーブランド企業の株価が冴えないとコメントしています。欧州ラグジュアリーブランド企業上位10社の時価総額は年初来で約1800億ドルが失われていますが、ここで考えたいのは「ブランド力という名の物理的な堀(Moat)」です。

AIがどれほど高度なレシピを書き、情報の海を埋め尽くしても、ロレックスを所有した時の高揚感や、エルメスの革の質感(物理的な手触り)を代替することはできません。

むしろ、情報が溢れる世界であればあるほど、人々は情報と違って実体があり、その実物に価値がある、そして「高級品を身に着けた時に感じる高揚感」は何物にも代えがたいハズで、愛着を強めるばかりかと。

よく、ブランドのファン層が業績を支える構図と説明しますが、情報のノイズ(短期的な景気後退懸念)によって一時的に歪められている株価ですが、その本質は毀損されていないと考えられると思うのです。

「エルメスのバーキン・ケリーは安く買えないが、エルメスの株は、今ならバーゲン価格かもしれない」という発想から始めていますが、K字の「上側」が持つ不変の購買力に賭ける、極めて合理的な選択肢なのかもしれない・・・?と思い始めています。

著者プロフィール

大山季之