「年初一括投資」はやはり「積み立て」よりも優位か!?【2026年最新版】

政治、経済、社会、スポーツ…様々な出来事が我々の琴線に触れた2025年が終わり、新しい年が始まった。ところで、資産運用に絡んで、年末年始に必ず議論になるトピックがある。「年初一括 VS 積み立て」だ。昨年に引き続き、今年もこの話題からスタートしたい。

目次

結局、年初一括と積み立てはどちらがいいの!?

「年初一括」か「積み立て」か。詰まるところどちらが良いのかすぐにでも知りたい人もいるだろう。率直に筆者の考えをお伝えしたい。

「年初一括」が妥当だが、正直どちらでも良い。

全世界株式指数とS&P500を使ったシミュレーション(過去20年)では、年初一括が勝つ年の方が多い。昨年初めのコラムでまとめたので、詳しくは以下のリンクの記事を参照してほしい。前提として、一括だろうが、積み立てだろうが、値上がりが期待できる投資対象を選んでいるはずだ。その点だけを考えれば、年初一括の方が、積み立てよりも機会損失(上昇局面を取り逃すリスク)は小さくなる。よく考えれば当然の話だ。

一方、これらの議論の前提として、株式ファンドを投資対象と想定しているケースが大半だ。株式は価格変動リスクがそれなりに大きい資産である。定時定額の積み立て投資によって平均取得単価をおさえる「ドルコスト平均法」の効果が効きやすい面はある。

そもそも、年初一括が有利になるのは右肩上がりの相場の場合だ。株式の場合、常に右肩上がりであるという保証はない。過去を振り返れば「年初一括」が「積み立て」を上回るケースは多いものの、その差は、将来の選択への決意を揺るぎないものにさせるほど、大きいものともいえない。今後の相場環境見通しや、一括投資によって発生する精神的な負担を考慮し、「敢えて積み立てを選んでも良い」とも筆者は考えている。

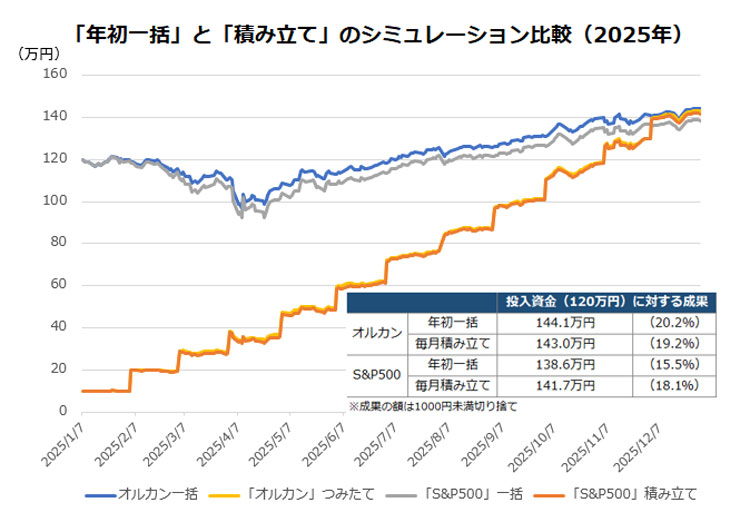

2025年は「年初一括」と「積み立て」に大きな差が出ず

2025年はどうだったのか。「eMAXIS Slim全世界株式(オール・カントリー)」(以下、オルカン)と「eMAXIS Slim米国株式(S&P500)」(以下、S&P500)を対象とし、基準価額を元に試算してみた。「年初一括」は年第一営業日に注文し、年第二営業日の基準価額で約定する想定、「積み立て」は、毎月第一営業日に注文し、毎月第二営業日の基準価額で約定する想定で試算した。実際は「申し込み不可」の日もあるため、以上のような取引が常に可能とは言えないが、あくまでシミュレーションであるという前提で、厳密さよりも理解の促進を優先した点はご承知おきいただきたい。

グラフをみると、オルカン、S&P500とも、年初一括と積み立ての間に年間で大きな差は出ていない。詳しく見れば、オルカンは多少、「年初一括」が優位で、S&P500は逆に、「積み立て」が少しだけ上回る結果となった。年初のディープシークショックや4月の関税ショックなど、米国株は2025年、大きく値下がりする局面が多く、その場面でたくさんの口数を買える、積み立て投資の優位性が表れたともいえるだろう。もちろん、オルカンも米国株の影響は大きかったが、欧州株や新興国株が米国株に比べて優位だった場面もあったため、異なる結果になったといえる。

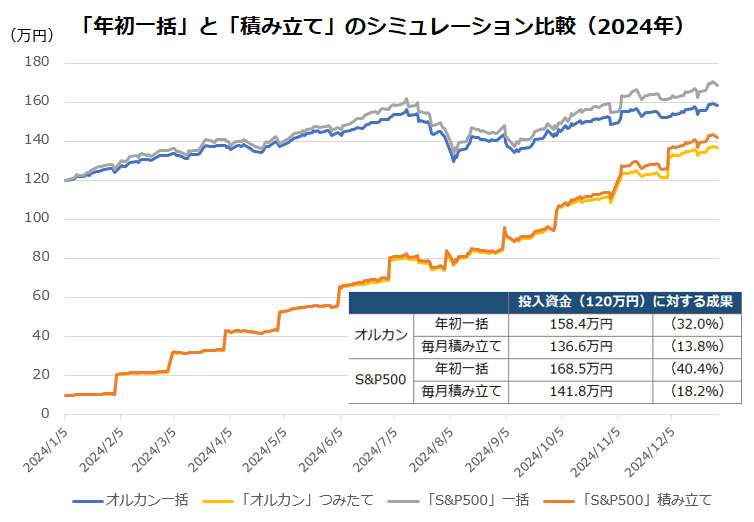

いずれにせよ、2025年は「年初一括」と「積み立て」の間に大きな差が出ているとは言えない。ちなみに、2024年は「年初一括」が圧倒的に優位だった。同年を振り返ると、7月に米国株が大きく下落したものの、短期間で持ち直しており、基本的には右肩上がりの局面が多かった。資金をリスクにさらしている時間が長い「年初一括」が、有利になったといえよう。

2026年はどうなる? 筆者の見解「迷ったら積み立てでOK」

それでは、2026年はどうすべきか。筆者は過去のシミュレーションを参考に年初一括でも良いとは思うものの、「迷ったら積み立て」のスタンスでも良いのではないかと感じている。

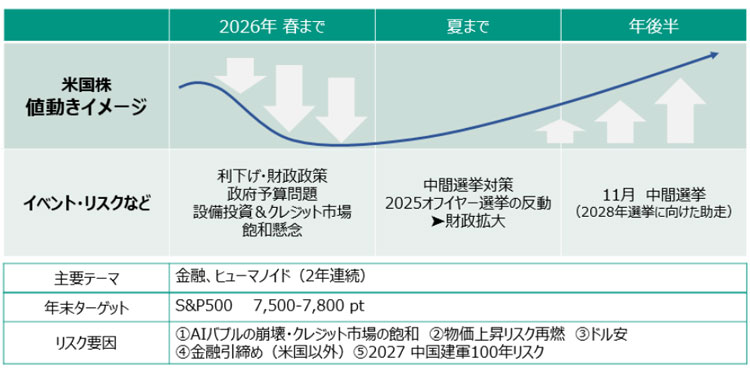

2026年の米国株見通し

松井証券のマーケットアナリスト、大山季之による2026年の米国株見通しを拝借した(上のイメージ図)。AI(人工知能)に対する過剰投資の懸念によって、リスクを取りづらい投資家が増え、年始から春にかけて下押しする展開を想定する。ただ、徐々に底打ち、その後米中間選挙をにらみつつ年末に向けて株高に向かうというイメージだ。

無論、これは一つの見方に過ぎないが、米国株のPER(株価収益率)の水準から推察できるAIに対する期待度のふくらみなどを勘案すると、年前半での調整は妥当な見解だと筆者も考えている。つまり、S&P500のほか、米国株の影響が大きい全世界株の値動きは、2026年も2025年に近いものを想定してよいといえそうだ。「年初一括」か「積み立て」かの議論で言えば、多少、「積み立て」が優位になるか、大きなが差が付かない可能性が高いと思える。少なくとも2024年のように「年初一括の圧勝」とはならないというのが筆者の見立てだ。

もちろん、選択肢は「年初一括」か「積み立て」の2択ではない。大山の見通しを前提としたうえで、少し工夫をするならば「年初からS&P500が〇%(あらかじめ決めておく)下落した時点で資金を一括投入」「年前半に時期をずらして積み立てし、後半の上昇局面に備える」というのも有効になるかもしれない。

一括投資の「抵抗感」はどうしても克服すべきものか?

少し話がそれてしまった。このコラムの本題である「年初一括 VS 積み立て」に戻ろう。シミュレーション上、「年初一括」が「積み立て」よりも良い結果をもたらす場合が多いとしても、実際に「年初一括」を行動に移すには「心理的な抵抗感」という、非常に大きな敵に打ち勝たないといけない。一度に1年分の資金をすべて突っ込むのは勇気がいる。ひょっとしたら年初がその年で最も高い可能性だってあるし、実際にそうなった場合、精神的なダメージは大きいだろう。そもそもの話をすれば、ある程度まとまった資金がなければ年初一括投資は不可能だ。

積み立て投資はそうした心理的な負担などから解放される。筆者は積み立て投資の核心は「主観的な安心感を得られる」ことにあると思っている。平均取得単価の引き下げは積み立て投資の結果として得られる「オマケ」に過ぎず、目的ではない。もちろん、「安心感を得るために積み立てを選ぶ」という行為について「ばかげている」と感じる人もいるだろう。実は筆者も、かつてはその考え方に近かった。確かに理屈の上ではそうかもしれないが、リスク資産を通じた資産形成が広く普及している中で、世間一般の感覚を無視するのは適切ではないだろう。

積み立てに比べ、年初一括が極めて優れているとまで言えないのであれば、積み立て投資を選ぶことで劣後するリターンは、「安心感を得るためのコスト」と割り切ってしまうのも一つの考えではないだろうか。年初一括が、振り返ってみれば失敗であった場合、自己嫌悪によって、普段の生活が楽しめなくなったり、本業のパフォーマンスが劣化したりしてしまえば本末転倒であるためだ。

「敢えて積み立て」を選ぶ際に抑えておくべき2つの注意点

以上を踏まえ、「年初一括」と「積み立て」を選択する際のポイントとしてまとめてみた。

・ 過去のシミュレーションでは「年初一括」が優位になる場合が多い

・ これを踏まえて「年初一括」を選ぶのは妥当。ただ「年初一括」と「積み立て」の差が非常に大きいとも言えないため、心理的な抵抗感が少ない「積み立て」を敢えて選ぶのも誤りではない

・ 相場の動向を見据えた上で、年によって変えるのも一手

「敢えて積み立て」を選ぶ際、以下の2つの点は注意しておきたい。1つ目として、積み立て投資がもたらす効果として大きいのは「心理的な安心感」である。価格変動リスクという「客観的なリスク」を減らしてくれるわけではない。資産運用における「リスク分散」はあくまで投資対象の分散であり、投資タイミングの分散ではない。分散投資の重要性を表す投資の格言に「卵をひとつのカゴに盛ってはいけない」というものがあるが、積み立て投資は「ひとつのカゴに時間差で卵を盛る」行為であり、本質的なリスク分散ではない(と、少なくとも筆者は思っている)。

もっと分かりやすく言えば、積み立てによって築かれた資産でも、一括投資によって築かれた資産でも、同じ投資対象であれば、調整局面では同じように下がる。当たり前のことだが、意外に理解していない人が多い。年初一括であれ、積み立てであれ、金融資産全体の中におけるリスク資産の割合など、自分が抱えているリスクの量は定期的にチェックすべきだろう。

2点目として、今回のテーマはあくまで「年初一括 VS 積み立て」であるということだ。長い投資期間を考えた場合、「年初一括」も「年に1回」という低頻度の積み立てということになる。年1回なのか月1回(もしくは週1回、毎日という場合もあるだろう)という積み立て頻度の違いによる効果の比較に過ぎない。

留意すべきは、NISA(少額投資非課税制度)の年間投資枠に収まらないほど大きい、投資に回せる資金を抱えている人だ。この場合、積み立てに固執してしまえば、非常に大きな機会損失が生まれてしまう点は注意した方がよい。

著者プロフィール

海老澤界