年始に問うNISAの活用法! 「年初一括」か「積み立て」か

まとまったお金があれば積み立てに固執する必要はない

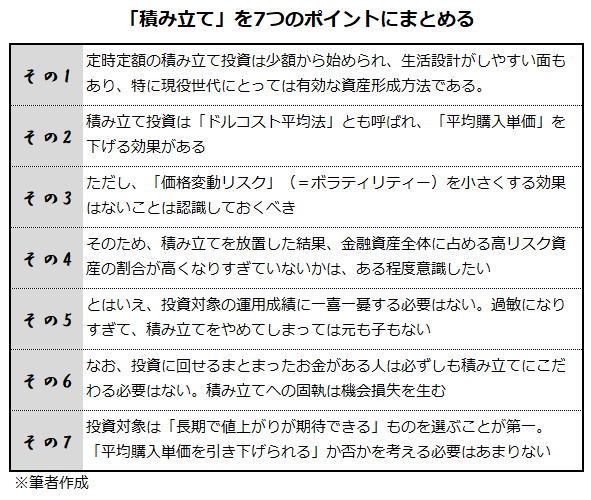

当コラムでは過去に2回にわたり積み立て投資について解説している。そこで積み立て投資のポイントを7つにまとめていたので再掲したい。

これを踏まえたうえで、今回のテーマに対する筆者の見解を最初に示しておきたい。「年初一括が基本的には妥当と言えるが、マーケットの状況なども勘案し、場合によっては積み立てを選んでも良いのでは」というものだ。そもそも、こうした議論は「年初一括」と「積み立て」という両方の選択が可能であることが大前提になる。つまり、投資に回すことができるまとまったお金がなければ意味をなさない。まとまったお金がないのであれば、積み立て、もしくはそれに類似した資金の投入方法を選ばざるを得ないためだ。

では、まとまったお金がある場合、最もふさわしい行動は何か。当然だが「安値の時に一括で入れる」ことになる。ただ、いつが安値か自信を持って判断できる人はそう多くないだろう。仮に、投資タイミングを判断する能力が全くない、もしくは、投資タイミングを判断する努力を一切したくないのであれば、年初一括が最も合理的な判断になる。一括であれ、積み立てであれ、値上がりが期待できる投資対象に投資しているはずだ。その点だけを考えれば、年初一括が、機会損失(上昇局面を取り逃すリスク)が最も小さくなるためだ。

「資金を入れた直後に暴落したらどうする?」と思った人もいるかもしれない。そんな人には「なぜ暴落を心配するのか?」と逆質問したい。もしも、暴落を予見できる根拠があるから、そう思うのであれば、一種の相場観を持っていることであり、暴落後に資金を投入するなど、適切なタイミングを探ればよい。もしも投資先に対する漠然とした不安からそう思うのであれば、投資対象を見直した方がよいだろう。

「まとまったお金があるけど敢えて積み立て」が良いケースは?

ここまでの話をまとめると、①投資に回すまとまったお金がある②投資タイミングを判断する能力が全くない、もしくは、投資タイミングを判断する努力を一切したくない③値上がりが期待できる投資対象に投資している――の3つの前提を満たすのであれば、年初一括が積み立てよりも妥当な判断となる。とはいえ、②の「投資タイミングを判断する能力が全くない、もしくは、投資タイミングを判断する努力を一切したくない」というのは極端な前提ともいえる。

それなりに投資に対して真剣に向き合っていれば、ある投資対象に対して、投資タイミングを完璧に判断できないとしても「足元どこかで調整する可能性が高そうだ」くらいの思考を巡らせることはできるだろう。例えば、米国を代表する株価指数であるS&P500の2024年末時点のPER(株価収益率)は約25倍だ。過去と比べても高水準だし、益利回り(1÷PER、PERの逆数)は約4%と、米国の10年国債利回りを下回る。このほか、インド株指数の2024年末時点のPERも約25倍と、新興国株指数などと比べると割高だ。

米国は当面、世界経済のけん引役であり続けるだろうし、S&P500などのインデックスファンドも長期では値上がりが期待できるだろう。また、生産年齢人口が増え続け、経済成長著しいインドの株式も中長期で上昇が期待できるという見方も多い。ただ、足元の株価水準は割高な面もあり、どこかで調整が入る可能性は否めない。調整後の底と見られるタイミングで一括投資するのが合理的だが、そこまで見計らうことはできないという人は、年によっては敢えて、積み立てによってタイミングを分散することも選択肢に入れても良いのではないかというのが筆者の考えだ。

過去20年の長期で比較 年初一括に軍配

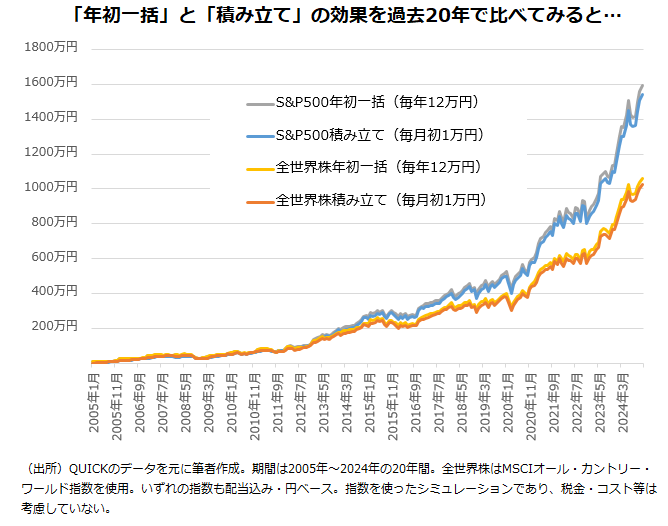

ここからは過去のデータを元に考えたい。2005年以降の過去20年をシミュレーション期間とし、S&P500とMSCIオール・カントリー・ワールド指数(いずれも配当込み、円ベース)を使い、年初に12万円を一括投資する場合と毎月初めに1万円を積み立てる場合について比べてみたのが下のグラフだ。両指数とも年初一括を続けたほうが結果は良くなった。S&P500の場合、年初一括が1594万円になったのに対し、毎月積み立ては1540万円だった(いずれも原資は240万円)。

この差が大きいかどうかは感覚によるとも言えるし、投入する金額がもっと大きければ、結果の差の絶対額は当然大きくなるので、印象も異なってくる面があるだろう。筆者は、正直、そこまで大きな差ではないようにも思える。

繰り返しになるが、長期的に値上がりが期待できる投資対象であれば、機会損失が最も小さくなる年初一括が概ね合理的といえる。もっとも、値上がりが期待できる投資対象だとしても、常にきれいな右肩上がりとは限らない。2024年の日米株式相場のように、年初が最も低ければ、年初一括が結果的にも正しい選択だったことになるが、年によっては、年初が一番高いということだって可能性としてはあり得る。また、レンジ相場が続けば、平均購入単価を引き下げるドルコスト平均法の効果が威力を増すこともある。

年毎に成果を比べてみると…

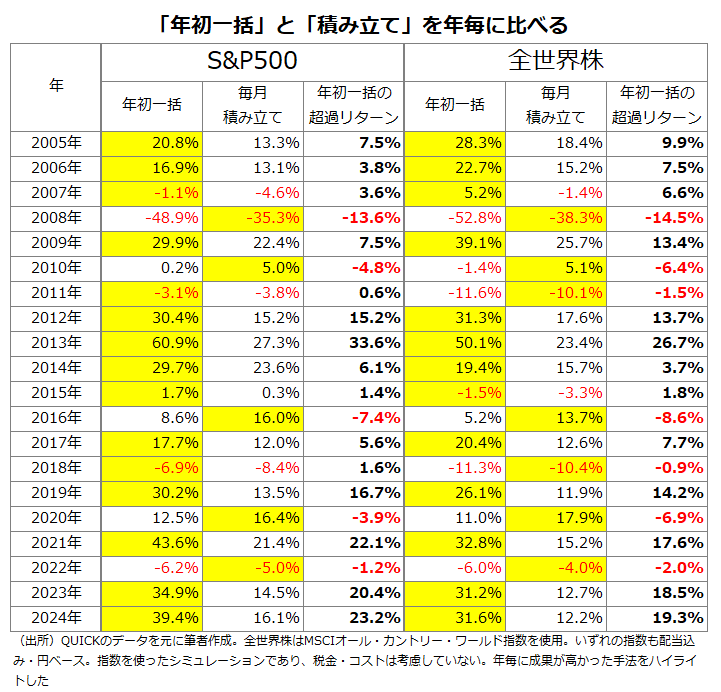

年初一括がどれくらい効果的なのかは年ごとに成果を比べてみると分かりやすい。それをまとめたのが下の表だ。確かに年初一括が勝つ年の方が多いが、積み立てに軍配が上がる年もままある。

今回のコラムのテーマはあくまで、「NISA枠を有効活用するためには年初に一括で資金を入れた方が良いのか、積み立てによって資金の投入時期を分散した方がよいのか」ということだ。察しの良い方は気づいているかもしれないが、年初一括も「年に1度」という低頻度の積み立て投資であり、長い目でみれば、年1回なのか、月1回なのかという積み立て頻度の違いによる効果の比較に過ぎない。

そういう意味では、この議論の範疇において、双方にすごく大きな差がでないのも当たり前なのかもしれない。筆者が「場合によっては積み立てを選んでも良いのでは」と多少あいまいに答えるのは、少なくとも過去のシミュレーションを見る限り、頑なに年初一括をすすめるほどの差が出ていないことも背景にある。

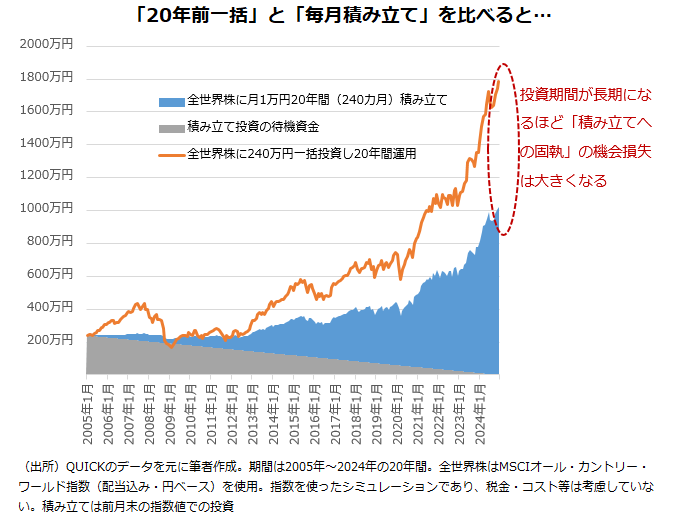

気を付けないといけないのは、生涯のNISA枠に収まらないほど大きい、投資に回せる資金を抱えている人だ。何年もかけ、積み立てしていくことは、非合理的な面がある。NISAの非課税枠外での投資をどう考えるかという問題が生じてしまうのは多少厄介だが、早めにフルインベストメントを目指すべきだろう。投資資金が大きいほど、「積み立てへの固執」が巨大な機会損失につながりかねない点はおさえておきたい。

「主観」と「客観」のギャップ

以上、経済合理性の観点から話を進めてきたが、結局のところ、多くの人が積み立てを選ぶ最大の理由は、積み立て投資に「安心」を覚えるためではないか。「安心」は主観的なものだ。本来のリスク管理は「安全」という客観的な基準で判断しないといけないが、人間はそれが苦手だ。

人間は皆と一緒の行動が安心だと感じる。積み立て投資に安心感を覚えるのは、多くの人が正しいと信じて実行していることが理由ではないかと思う。無論、安心と安全は異なる。「積み立ては安心」という感覚を強く持ってしまい、盲目的に積み立てを続けてしまうと、人的資本や金融資産全体の額を考えた場合、不適切なほど多くの額を高リスク資産に振り向けてしまうことが起こり得る。その点は留意したほうが良い。

なお、人間はめったに起きないことをもっと多く起きると感じてしまうという性質を持つ。これも「主観」と「客観」のギャップに起因するものともいえるが、「直後に暴落したらどうしよう」と年初一括をためらってしまう心理にも通じていないだろうか。つまり、「年初一括か積み立てか」という話は経済的な損得の話にとどまらず、行動ファイナンスの議論にもつながるとても深いテーマといえるだろう。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。