「逆生存者バイアス」返上? 長寿国内株アクティブファンドのリブート

年初に国内株式投資信託の2025年の運用成績を振り返った際、あることに気が付いた。運用期間が20年を超えるような長寿ファンドの好パフォーマンスが目立つのだ。日本の資産運用業界に対しては長らく、新ファンド開発に経営資源が偏重する結果、既存ファンドについては「作ったら、作りっぱなし」となってしまう問題が指摘されていた。その反省から、最近は投信の製造者責任である「プロダクトガバナンス」の向上が意識されている。運用会社の姿勢の変化がパフォーマンスに表れているのだろうか。

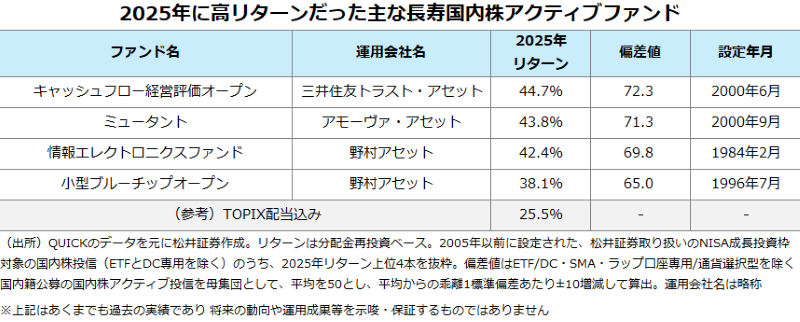

「20年選手」の2025年リターン平均はTOPIXを上回る

下の表は運用期間が昨年末時点で20年以上ある国内株ファンドのうち、2025年の運用成績上位のファンドをピックアップしたものだ。これら4本は、松井証券が取り扱う国内株アクティブファンドの2025年リターンランキング上位10本にもランクインしている。受験シーズンでもあるので、昨年のリターンが国内株のアクティブファンドの中でどのくらい良かったか、「偏差値」でも示してみた。軒並み65以上という、超一流大学の入学難易度並みの偏差値だった(偏差値の算出方法は表の注記を参照)。

一部の突出したファンドだけの話かと言えば必ずしもそうとは言い切れない。2025年の運用成績を「東証株価指数(TOPIX)配当込み」(=25.46%)と比べてみると、運用期間20年超の長寿ファンド(以下、「長寿ファンド」)の平均リターンは25.64%とTOPIX配当込みを上回った。NISA(少額投資非課税制度)成長投資枠対象に限定すると、26.16%。同指数を上回ったファンドの割合は57%になった。運用期間20年未満の国内株ファンドの平均リターンは成長投資枠対象に限定しても、23.43%とTOPIX配当込みを下回っている(※いずれもアクティブファンドが対象)。

日本では良いファンドほど解約⇒短命…の歴史も

長く運用されているのは運用成績が良いからであり、そうした長寿ファンドが良い成績を残すことは自然ではないかと考える人も多いだろう。ただ日本の場合、冒頭で触れたように、新しいファンドの開発や販売に注力されがちで、古いファンドは放置されやすい側面があった。さらに言えば、成績が良いファンドほど、利益確定されやすく、資金流出によって短命になるという「逆生存者バイアス」の存在すら指摘する声もある。

話は逸れるが、筆者は定期的にSTOCK VOICEの「東京マーケットワイド」(MXテレビなどで放送)に出演し、投資信託のトレンドなどについて解説している。つい先日出演した際、「日本において、長寿ファンドは必ずしも良い意味を持たない」と話したところ、司会の櫻井英明さんから「(日本の場合は)良いファンドだと解約されちゃうからね」と返された。さすが兜町の生き字引、何でもご存じだと感心してしまった。

米国では「フィデリティ・マゼラン・ファンド」など長期で好成績を残しているファンドが巨大化する傾向がある(それはそれで別の問題が生じるのだが)。日本でそのようなファンドはほとんど存在しないが、投信のプロダクトガバナンス強化の流れは、状況を変えつつあるのかもしれない。例えば、2025年好成績だった野村アセットマネジメントの「情報エレクトロニクスファンド」と「小型ブルーチップオープン」はウェブサイトなどから分かるように同社のエース級のファンドマネジャーが運用し、近年は好成績を残し続けている。古臭いだけのファンドとは異なる。

穿った見方をすれば、古参ファンドを大事にしている姿勢を見せることは、「作ったら作りっぱなし」の悪しき伝統から転換したことの最大のアピールにもなり得る。もとより、様々な情報が飛び交う現代において、「看板の架け替え」や「焼き直し」といった商品戦略が通用しなくなったことも運用会社が長寿ファンドに注力する原因かもしれない。

動機は何にせよ、ファンドを長く育てていく姿勢自体は受益者目線でも悪いとは言えない。2025年1年間の数字だけを見た話であり、傾向が変わったと断言できるものではないが、資産運用業界のスタンスの変化の一端が投信のパフォーマンスに表れている可能性はあるだろう。

アクティブ度合いを高める長寿ファンド

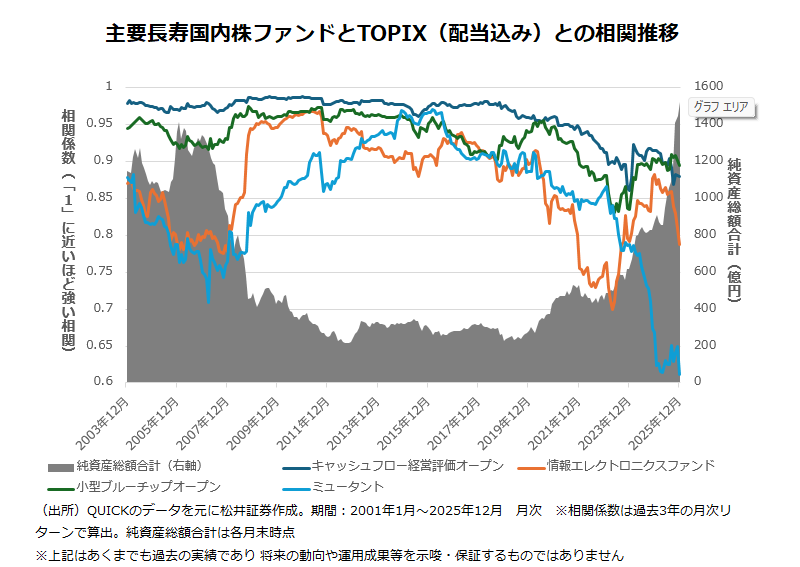

20年間超という長い期間を考えれば、ずっと同じファンドマネジャー、運用チームで運用してきたとは考えづらいし、様々な紆余曲折があったと考えるのが自然だ。下のグラフは冒頭に紹介した4本の長寿ファンドについて、TOPIX配当込みとの過去3年間リターンの相関の推移を見たものだ。面白いことにすべてのファンドにおいて、足元、TOPIXとの相関が低下しているのが分かる。

これらのファンドがどのようにアクティブ度合いを高めているかは「アクティブシェア」など様々な尺度で測る必要もあるが、TOPIX配当込みとの相関推移は簡易的であれ、アクティブ度合いの変遷を知るのには有効だ。なお、「ミュータント」や「情報エレクトロニクスファンド」の場合、2000年代前半はTOPIX配当込みとの相関が低かったが、その後、相関が強くなり、足元、相関が低くなっているのが分かる。

グラフには4本の純資産総額合計の推移も重ねている。純資産が小さくなるとTOPIX配当込みとの相関が強くなっているように見える。一般論ではあるが、ファンドの規模が巨大になれば、身動きがとりづらくなり、ベンチマーク(市場平均)に近い運用になりがちな面はある。非常に興味深いことに、このグラフからは、逆に規模が小さい時期の方が市場平均に近づく傾向が見て取れる。もちろん、運用戦略の面もあるだろうが、運用担当者・チームのモチベーションの低下により、無難な運用を志向してしまったことが影響している可能性は否めない。

リブートの真価が問われるのはこれから

以上を踏まえると、足元で「長寿ファンドのリブート(再起動)」の動きが加速しているという見方もできる。長寿ファンドの真価が問われるのはこれからだが、NISAによる長期の資産形成ニーズの高まりやプロダクトガバナンス重視の動きが背景にあることを考慮すると、こうした流れ自体は当面続くだろう。

「個別株は『夢』を売り、投資信託は『現実』を売る」――。個別株と投信の違いを分かりやすく説明するため、とある資料で筆者が使った文言だ。この言葉について、松井証券の米国株アナリスト、大山季之から「運用会社やファンドマネジャーに『託す』という意味で(投信も)夢になっているのではないか」と指摘を受けた。これにはハッとさせられた。ファンドアナリストを名乗り、投信の可能性を探っていく立場でありながら、「諦め」の気持ちが心の一部を支配し、投信を単なる分散の道具、手段と考えてしまいがちだった自分がいることに気づいたのだ。

アクティブファンドは銘柄に構成価値を付ける「価格発見機能」を持つ。本来、マーケットでアクティブファンドが果たす役割は大きい。今回、名前をあげたような長寿アクティブファンドについては、期待も込めて、今後を注意深く見守っていきたい。

著者プロフィール

海老澤界