ウォーシュ次期FRB議長指名:ハトの皮を被ったタカの正体と投資戦略

マーケットアナリスト大山です。今週もよろしくお願いします。

先週の金曜日、トランプ大統領が次期連邦準備制度理事会(FRB)議長にケビン・ウォーシュ氏を指名したとして、大きくマーケットが動きました。各メディアも一斉に伝えていますが、投資家は安堵したと思います。マーケットは、ウォーシュ氏がFRBでの経験(2006年から2011年まで、世界金融危機のさなかに在任)と、必ずしもトランプ大統領の意向に従うわけではないという認識に安心感を覚えたのかもしれません。

またケビン・ウォーシュ氏のFRB議長指名はまさに市場が期待していたようで、直近進んだ米ドル安の原因であるFRB/中央銀行の独立性の観点では、「FRBは独立性を維持できる可能性が高い」と判断されているようにも見えます。このウォーシュ氏指名は、極めて重要メッセージだったのではないでしょうか。

今週のコラムは、この一連のウォーシュ氏指名で一気にリスクアセットが動いた市場をレビューしつつ、米国売りムーブを逆転できるのか、そして今後の投資戦略を考えてみたいと思います。

まず冒頭に、ウォーシュ氏はFRBのバランスシート縮小を約束し、人工知能(AI)による生産性向上がインフレ率を抑制できると主張していることを覚えて頂きたいです。ウォーシュ氏の登場は、「Sell America!アメリカを売れ!」ムーブメントの鎮静化につながると考えて良いのか?というところまで来ています。

【今週のコラム要約】

- ウォーシュ氏は「ハト」か「タカ」か? ※

- ハイテク決算に見る「K字型」の選別 ※

- 市場の「歪み」を狙う投資戦略 ※

ウォーシュ氏指名に安堵した市場だが、彼の「B/S縮小」論は従来の緩和と一線を画す。金利差拡大をもたらす新体制の正体を読み解く。

MSFT苦戦とWD好調は、AI相場が「期待のソフト」から「実需のハード」へ移行した証左。優勝劣敗が鮮明化する市場を解説する。

混乱は好機だ。イールドカーブ拡大で潤う「金融株」と、パニック売りで急落した「金・銀」の絶好の拾い場(エントリー)を探る。

先週の振り返り・・・二極化進むK字型経済

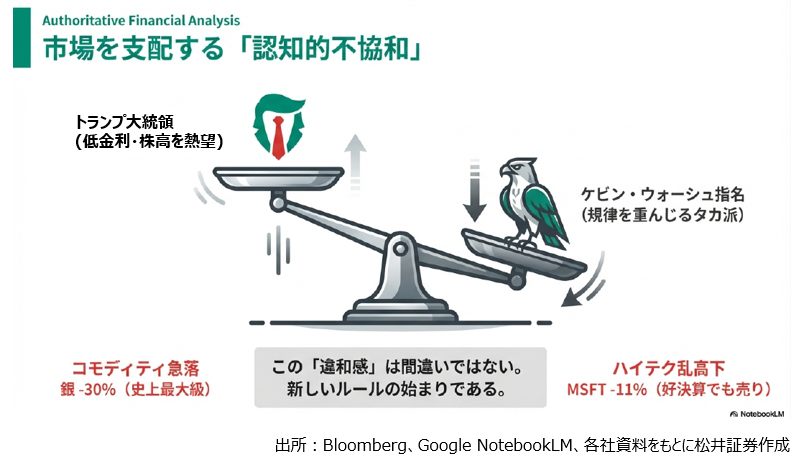

先週のマーケットを一言で表現するならば、「認知的不協和(Cognitive Dissonance)」。

認知的不協和はちょっと小難しい単語ですが、分かり易く言えば、「ダイエット中だが甘いものが食べたい」という食いしん坊な自分への言い訳のような、 心と体がアンバランスな状態で不快な状態を言います。このように、マーケットを矛盾する気持ちが支配した1週間だったと言えるかもしれません。

「低金利と株高を強く望み、パウエル議長をあれほど批判していたトランプ次期大統領が、なぜ規律を重んじるタカ派と見られるケビン・ウォーシュ氏を次期FRB議長に指名したのか?」。このあまりに明白な矛盾に、市場は大きく動揺しました。先週末1/30(金)は銀価格が30%超も暴落し、ゴールドも急落したあのパニックは、単なる調整ではないでしょう。債券・株式・為替市場に比べて極端に規模が小さなコモディティ市場に巨額のリスクマネーが「米国」資産に対するヘッジのため流れ込んだ結果、一方通行で急上昇、しかし小さな市場が混みあった結果、『出口』に脱出者が押し寄せたことで栓が突如として抜かれた中で大きく値を下げています。これは恐怖の表れと表現されていました。

しかし、多くの投資家が不安を感じるこの混乱の中にこそ、2026年の勝ち筋が透けて見えています。

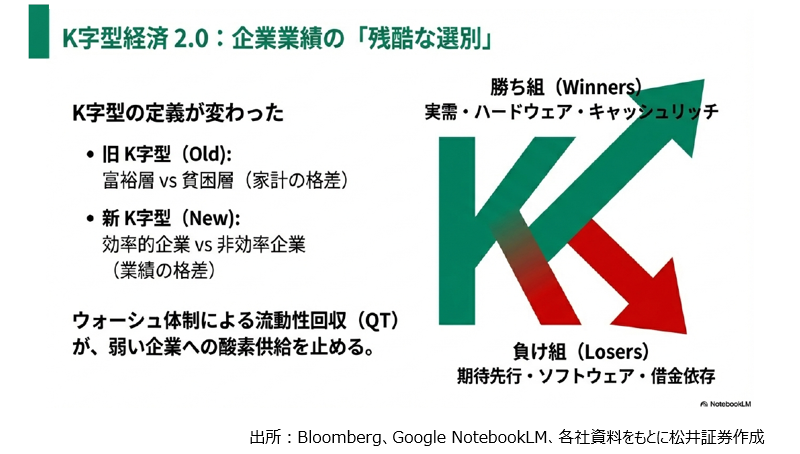

冒頭に書いた「認知的不協和(Cognitive Dissonance)」は「K字型景気」として優勝劣敗・二極化が進んだようにも見えました。

K字型経済

1.「AIの箱」を持つ者と、「夢」を語る者の残酷な格差

マクロ経済のお話をする前に、まずは先週出揃ったハイテク決算の「明暗」を整理しましょう。ここで起きたことは、単なる好決算・悪決算ではありません。「AIバブル」という言葉で一括りにされていた市場で、「現金を生むハードウェア(実需)」と「コストばかり嵩むソフトウェア(期待)」の完全な選別(デカップリング)が始まったのです。

マイクロソフトの敗北:一夜で消えた3,570億ドル

象徴的だったのはマイクロソフト(MSFT)の決算後の反応です。売上高やEPSといった表面的な数字はクリアしていました。しかし、市場の評価は非常に冷酷なものでした。株価は一時10%以上も急落し、一夜にして約3,570億ドル(約50兆円)もの時価総額が吹き飛んでしまったのです。

なぜでしょうか?投資家は気づいてしまったのかもしれません。「AIという物語」にお金を払うのをやめ、「AIが生み出す現金」をシビアに要求し始めたのです。マイクロソフトが、クラウドのAzureではなく社内目的のために貴重なチップリソースを割り当てたという事実は、AIの収益化がいかに難航し、設備投資(Capex)というコストがいかに利益を圧迫しているかを露呈した形となりました。

ウエスタンデジタル:「すべての船が浮上している」

一方で、このソフトウェア企業の苦戦とは対照的に、HDD(ハードディスクドライブ)大手のウエスタンデジタル(WDC)とシーゲートは、驚くべき好調ぶりを示しています。

同社CFO、クリス・セネサエル氏はバロンズ誌に対して、非常に印象的な言葉を残しました。

「すべての船が浮上している(All boats are rising)」。

この言葉の意味するところは重大です。かつては「景気敏感で退屈なビジネス」と見なされていたHDD業界で、今、構造的な変化が起きています。AIハイパースケーラーたちが生成する膨大なデータを保存するための「箱」が、物理的に足りていないのです。セネサエル氏によれば、2026年分の供給枠はすでに完売しており、一部の顧客とは2030年までの長期契約を結ぼうとしているとのことです。

結果として、ウエスタンデジタルの粗利益率は1年前の38.4%から46.1%へと劇的に改善しました。これは典型的なゴールドラッシュにおける「ツルハシ売り」の勝利です。AIソフトで誰が勝つかは不透明ですが、そのインフラであるハードウェアを供給し、価格決定権を握った企業は、確実に現金を手にしています。市場が今求めているのは、実需と価格支配力を持つ「フィジカルな強者」です。

2.ウォーシュ新体制が招く「タームプレミアム」の復活とは

次に、ウォーシュ次期FRB議長がもたらす金融環境の変化について、少し考えてみます。

特に「B/S(バランスシート)縮小」と「タームプレミアム」の関係性は、今後の株価を占う上で極めて重要です。

多くのメディアは「タカ派かハト派か」という議論をしていますが、ウォーシュ氏の過去の主張を紐解くと、トランプ氏との「握り(取引)」は明白に見えます。「見せかけの利下げ(短期金利の低下)」と引き換えに、「実質的な引き締め(B/S縮小)」を行うというセット販売です。

なぜB/S縮小が株価を冷やすのか?

ウォーシュ氏は、FRBの肥大化した資産こそが市場を歪めていると考えています。彼がB/S縮小(QT)を断行すれば、FRBは米国債の「買い手」から降りることになります。

ここで登場するのが「タームプレミアム(Term Premium)」という概念です。これは、投資家が「10年や30年という長期間、資金を固定するリスク」に対して要求する上乗せ利回りのことです。

•これまで:FRBが量的緩和で国債を大量に買い入れていたため、このプレミアムは人工的に押しつぶされ、時にはマイナスになっていました。これが「低金利」を支え、ハイテク株の高バリュエーション(高いPER)を正当化してきました。

•これから:FRBという巨大な買い手がいなくなれば、市場には「価格に敏感な民間の買い手」しか残りません。彼らは当然、インフレリスクや財政赤字リスクに見合った「正当な上乗せ報酬(タームプレミアム)」を要求します。

その結果発生するのが、「イールドカーブのスティープ化(長短金利差の拡大)」です。

政策金利(短期)が下がっても、長期金利は下がらない、あるいは上昇してしまう現象です。

長期金利の上昇は、将来の利益を現在価値に割り引く際の割引率を高めてしまいます。つまり、「今は赤字だが、遠い未来にAIで儲ける」というストーリーで買われてきたグロース株にとって、未来の価値が現在において目減りしてしまうことを意味します。これが、私が懸念する株価への冷却効果の正体です。

3.K字型経済の深化:企業も「格差」に引き裂かれる

この金融環境の変化は、パウエル議長も「明らかに進行中」と認めた「K字型経済」を、企業レベルでも決定的なものにするでしょう。

これまでのK字型は、主に家計の格差(資産を持つ富裕層と、インフレに苦しむ低所得層)を指していました。しかし2026年は、企業そのものが引き裂かれる年になりそうです。

•K字の上側(勝者):潤沢なキャッシュフローを持ち、金利上昇の影響を受けにくい企業。WDのように供給不足を背景に価格決定権を持つ「実需」企業。そして、イールドカーブのスティープ化で利ザヤが改善する銀行。

•K字の下側(敗者):低金利を前提とした借金(レバレッジ)で成長を演出してきた企業。ウォーシュ氏のB/S縮小は、彼らにとっての「酸素供給停止」を意味します。

ウエスタンデジタルのCFOが言った「すべての船が浮上している」という言葉は、あくまで彼ら「勝ち組(データインフラ)」から見た景色に過ぎないのかもしれません。穴の空いた船は沈み、強靭な船だけが浮上する選別の時代です。

4.投資戦略:歪み(ディストーション)を好機に変える

では、この変化の中で、私たち個人投資家はどのような戦略を取るべきでしょうか。

市場の歪みを冷静に突きたいところです!

1.金融セクターへの注目イールドカーブのスティープ化(長短金利差の拡大)は、銀行ビジネスにとって最強の追い風となります。「短期間で安く調達し、長期間で高く貸す」という、銀行本来の収益モデルが復活するからです。先週の銀行株の調整は、長期的な視点では良いエントリーポイントになるかもしれません。

2.コモディティ:パニック売りの後の「冷静な拾い場」先週末、銀は30%超、金も10%超の大暴落となりました。これを「ウォーシュ指名によるドル高」だけで説明するのは早計です。真因の一つは、CME(シカゴ・マーカンタイル取引所)による証拠金(マージン)の引き上げです。CMEは週末を前に、銀の維持証拠金を11%から15%へ、金も6%から8%へと引き上げました。これにより、強制的なレバレッジ解消(Margin Call)が発生したというのが実情でしょう。

ウォール街では、中央銀行の買い需要や、財政赤字拡大による通貨価値の希薄化へのヘッジニーズといった構造的な要因は変わっていないという意見があります。この暴落は、パニックが収まった後の「冷静な拾い場」となる可能性があります。➤でも、慎重に注意深く・・・です。

3.「筋肉質」なテック株への選別ハイテク株を全否定する必要はありません。しかし、ウエスタンデジタルやシーゲートのように「AIインフラの実需」を独占し、即座に現金を生み出せるハードウェア企業に絞るべきでしょう。夢だけで語られる赤字企業からは、一度距離を置く勇気が必要かもしれません。

結論:2026年の投資家が持つべきマインドセット

2026年の相場は、インデックスを買って放置していれば資産が増えた過去数年とは、少し勝手が違うかもしれません。「K字型」の格差は、企業業績においても、投資家のリターンにおいても広がっていくでしょう。

ウォーシュ新体制による「流動性の回収」と「タームプレミアムの正常化」は、財務体質の弱い企業を淘汰します。しかし、恐れることはありません。「実需のあるハードウェア」「金利差を味方につける銀行」「本質的価値を持つコモディティ」。この3つの視点を持つことで、沈みゆく泥船ではなく、浮上する船を見極めることができるはずです。

※ 市場は時に過剰反応します。先週のパニックも、後から見れば単なる「ノイズ」だったと言える日が来るかもしれません。甘い夢から覚めて、ロジックで「現実(Real)」を買う投資家こそ生き残っていくのだと思っています。

著者プロフィール

大山季之