ベッセント財務長官の憂鬱:米株投資家が知るべき為替の向こう側

マーケットアナリスト大山です。今週もよろしくお願いします。

外国為替市場で急激に円高が進んでいます。今週のコラムでは、米国株投資では避けられない為替リスクについて、円急騰の背景にある日米協調介入の動きから、実際に協調して動くのか?という点までを少し考えてみたいと思います。

先週末、日本銀行の植田総裁が会見で次回の利上げについて明確な発言をしなかったことから、早期の利上げ観測が後退し、円相場は一時、1ドル=159円台まで下落しました。

ところが、この直後に一転、急激に円高が進み、26日朝も153円台まで上昇しています。

市場では日米の政府・当局が為替介入の前に行うレートチェックを行ったのではないかとの観測が広がりました。

今回の為替市場への介入観測劇、鍵を握るのは米国のベッセント財務長官です。彼は単なる政治家ではなく、マーケットの暴力性を誰よりも知っているジョージ・ソロス氏の元で腕を磨いた、ウォール街ヘッジファンド出身の『生粋のマネージャーです』。つまり彼は『無理筋な介入は投機筋に食い尽くされるだけ』ということを骨の髄まで理解しています。

そんな彼が、安易に日本との協調介入に踏み切るでしょうか?というのが今週のQuestionです。

米国の真の狙いとは

そのベッセント財務長官の真の狙いを知ることが非常に大切です。

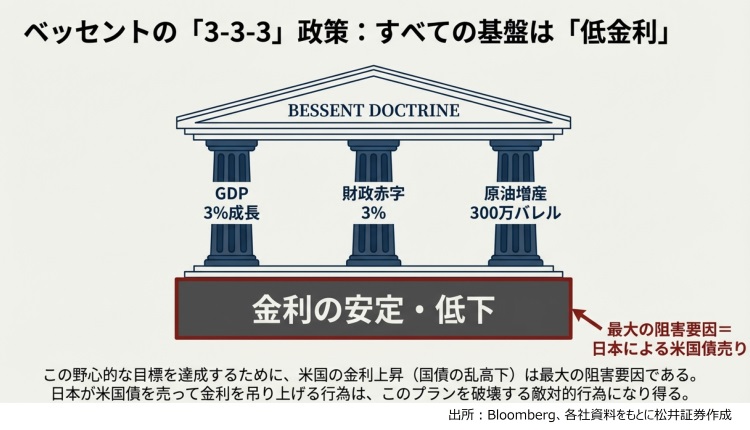

その彼の狙いは何か?トランプ大統領が二期目をスタートさせる直前、ベッセント氏を財務長官に指名した時に披露した「3-3-3」政策を改めて考えてみる必要が有ります。

「3-3-3」政策とは何か?

GDP3%成長、財政赤字3%、原油増産1日あたり300万バレルです。

これを達成するために最も邪魔なのが、米国の金利上昇(国債の乱高下)です。ここで日本の話に繋がります。日本が単独で暴れまわって米国債を売り、金利を吊り上げることは、彼のプランを破壊する行為です。

したがって、彼が日本に協調する動機は、『日本のため』では断じてありません。『日本の無秩序な国債売りを管理下に置き、米国の金利を低位安定させるため』。この一点においてのみ、彼は日本に手を貸すのです。

日本が(私たちが)期待してはいけない事

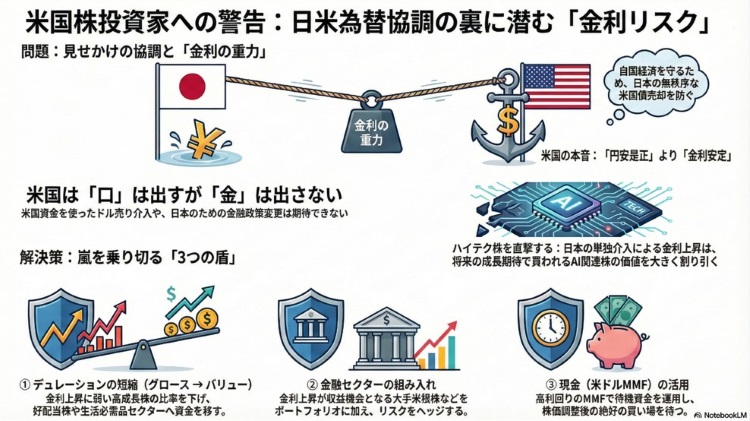

米国は「財布」を出さない可能性が高いという事です。ここに外国為替分野における日米同盟の限界ラインが有るのです。つまり、「米国も一緒にドルを売ってほしい(実弾協調)」という日本願いは叶うわけもなく、「口」は出すが、「金」は出さないという事だと思うのです。

ベッセント氏は以下の2つは『No』と言うでしょう。

1.米国資金によるドル売り介入(実弾):『ドルの信認』を重視する彼は、よほどの緊急事態でない限り、米国民の税金(為替安定化基金)を使ってまで円を助けることはしません。

2.金融政策の変更:『円安が辛いからFRB利下げを急いでくれ』という日本の泣き言も聞き入れません。米国のインフレ退治と成長が最優先だからです。

つまり、今回の『協調』とは、『米国がGoサインを出し、日本が自分の金で介入するのを、米国が邪魔しない』という程度の意味である可能性が高いのではないでしょうか。

株式市場へのインパクト、、、なぜこれがリスクなのか?

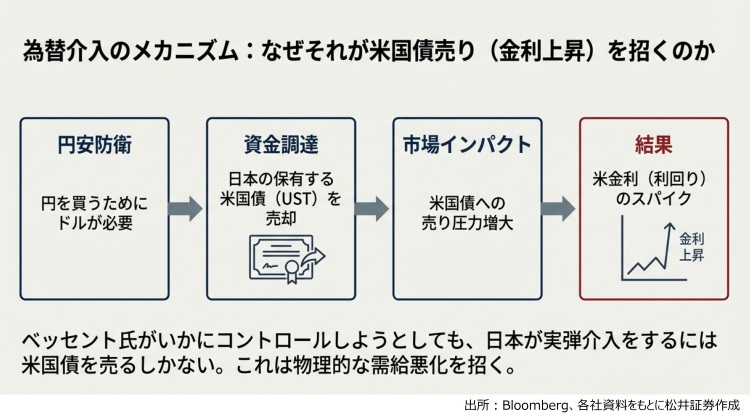

米国が財布を出さない以上、最終的に泥を被り、米国債を売るのは日本です。ベッセント氏がいかにコントロールしようとしても、市場が『口先だけか』と見透かした瞬間、日本は実力行使に出ざるを得なくなります。

この『日米の足並みの乱れ』こそが、市場が最も嫌う不確実性で、投資家は『金利がどうなるか読めない』と感じた時、リスクプレミアム(安心料)を要求します。これが、理論株価の低下(PERの縮小)という形で、今の株価に重くのしかかるのです。

ここで『株式の理論価格』の話を思い出してください。

今の米国市場を牽引しているのは、エヌビディアやマイクロソフト、アルファベットといったマグニフィセントセブンやAI関連銘柄です。これらは、今の利益以上に『5年後、10年後の莫大な利益』を期待されて買われています(債券的にはデュレーションが長い資産だという気がします)。

ベッセント長官のコントロールが効かず、日本の介入によって米10年債利回りが跳ね上がった場合、真っ先に売られるのはこれらです。なぜなら、金利上昇は『未来の利益の価値』を現在価値に引き直す際、より大きく目減りさせる(割引率が高まる)からです。これは物理法則のようなもので、逃れられません。『業績が良いのに株が下がる』という現象は、このPER(株価収益率)の修正によって引き起こされます。

暗号資産:ビットコインなどの暗号資産は『過剰流動性』の炭鉱のカナリアです。金利上昇でドルの魅力が増すと、真っ先に資金が抜けやすい傾向があります。それだけファストマネーと呼ばれる値動きの速いマネーが買っていると言う事です。

社債市場(ハイイールド債):国債という『安全資産』の金利が上がれば、リスクの高いジャンク債を持つ意味が薄れます。社債スプレッド(国債との金利差)が拡大し、信用リスクの低い企業でも資金調達コストが上がります。

VIX指数(恐怖指数):『日米の政策の不一致』は市場が最も嫌う不確実性です。VIXが跳ね上がり、機関投資家の機械的な売り(リスクパリティ戦略など)を誘発する恐れがあります。

【関連リンク】恐怖指数(VIX指数)とは?数値からわかることや市場における代表的な恐怖指数

「ベッセント・プット」は期待できるか?我々はどうすべきか?

極端な事を言えば、ベッセント氏は株価下落を許容する可能性がある・・・かもしれません。。

株が下がれば、すぐにベッセント長官やFRBが助けてくれる(利下げや発言で支える)』という期待、いわゆる『プット(救済)』についても慎重であるべきです。

ベッセント氏は市場規律を重んじるため、『インフレ再燃を防ぐための、多少の株価調整(ガス抜き)』は健全であると判断する可能性があります。中間選挙を控えて政権中枢は株価を気にする可能性が有りますが、彼は株価維持よりも、長期的な『金利と財政の正常化』を優先する可能性も考えるべきです。

具体的なアクションプランです。嵐を乗り切る「3つの盾」はこんな感じでしょうか。

キーメッセージは「全売り」ではなく「質への逃避(Flight to Quality)」。

狼狽売りは厳禁です。以下の3点のシフトを検討して欲しいです。

①デュレーションの短縮(グロースからバリューへ):金利上昇に弱い『超・高成長株』の比率を下げ、今のキャッシュフローが潤沢な『好配当株』や『生活必需品セクター』へ。

これらは金利上昇のダメージを相対的に受けにくい盾となります。

②金融セクターの組み入れ:金利上昇は銀行などの金融機関にとっては『利ざや拡大』のチャンスでもあります。ヘッジとして米銀株(特に大手)を一部組み入れるのは理にかなっています。

③『現金(米ドルMMF)』の活用:無理に投資し続ける必要はありません。米短期金利が高い今、待機資金(ドライパウダー)を米ドルMMFで運用し、年4%超の利回りを得ながら、株価が調整した後の『買い場』を虎視眈々と待つのも、立派な戦略です。

著者プロフィール

大山季之