バブル崩壊とは?いつ・どうやって・なぜ起きた?基本をわかりやすく解説

バブル崩壊とは、1990年代初頭に日本経済を揺るがした経済危機であり、日本の投資家なら誰もが知っておくべき歴史的な出来事です。なぜバブルが発生し崩壊したのか、日本経済や株価にどのような影響を与えたのかを詳しく理解していない人もいるのではないでしょうか。

本記事では、バブル崩壊とは何か、概要や原因、株価への影響、バブル崩壊から学べる教訓などを投資初心者の方向けに解説します。今後の投資判断にお役立てください。

目次

バブル崩壊とは何か?

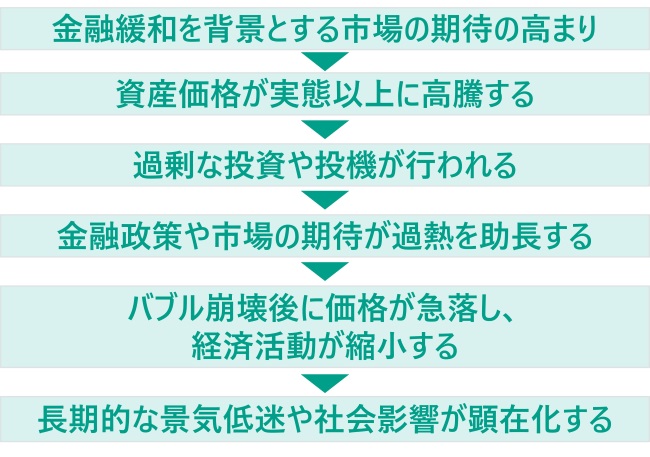

バブル崩壊とは、経済において急激に膨らんだ資産価格や経済活動が突然縮小し、元の水準やそれ以下に戻ってしまう現象を指します。特に日本では、1980年代後半に発生した資産価格の異常な高騰(バブル経済)が、1990年代初頭に崩壊した出来事を指すことが多いです。

「バブル経済」は多くの場合、過剰な投資や期待感、金融緩和政策やそれを背景とする過剰な投資や期待感から、一時的に経済が活性化し、企業や家計の資産が増加します。見た目には好景気のように見えますが、その実態は持続不可能な過熱状態です。

何かのきっかけにバブル崩壊が起きると、過熱されていた資産の価値が急激に下がり、企業の収益悪化や金融機関の不良債権問題を招きます。これにより経済全体が冷え込み、長期的な景気後退や社会的な混乱を引き起こすことがあります。

バブル崩壊はいつ・どうやって起きたのか?

バブル崩壊の発端から金融危機に至るまでの経緯について解説します。

日本のバブル経済は主に1980年代後半から1990年代初頭にかけて形成され、その崩壊は1990年代初頭に始まりました。

| 年代 | 主な出来事 |

|---|---|

| 1980年代前半 | 日本の高度経済成長期の終盤。不動産や株式の価格が徐々に上昇を始め、バブルの基盤が形成される。 |

| 1985年 | プラザ合意により急激な円高が進行。これに対応するため金融緩和政策がとられ、資産価格の上昇が加速。 |

| 1986年~1989年 | 土地や株式の価格が急激に高騰し、投資や投機が過熱。バブル経済がピークに達する。 |

| 1990年 | 日経平均株価が史上最高値を記録した後、株価と土地価格の下落が始まり、バブル崩壊の兆候が現れる。 |

| 1991年以降 | 不良債権問題が深刻化し、金融機関の経営悪化が進む。経済は長期停滞期に入り、社会的影響も顕著になる。 |

発端は1985年のプラザ合意

日本のバブル経済の発端は、1985年9月のプラザ合意にさかのぼります。G5(先進5カ国)による為替介入の合意により、急激な円高ドル安が進行しました。これに対応するため、日本は金融緩和政策を採用し、低金利時代に突入しました。

バブル経済の形成

1986年から1989年にかけて、日本経済はバブル期を迎えます。低金利政策を背景に、地価と株価が急騰し、「土地神話」が広まりました。企業は過剰な設備投資や不動産投資を行い、個人も投機的な不動産購入やリゾート開発に走りました。1989年12月末には日経平均株価が当時の史上最高値である38,915.87円を記録します。

※土地神話…日本の土地の価格は必ず上昇し続けるという、バブル経済期に広く信じられたとされる考えのこと

バブル崩壊の始まり

日本銀行は資産価格の急騰抑制のため、1989年5月から、当時2.5%であった公定歩合(当時の政策金利)を1990年8月にかけて段階的に6%まで引き上げました。これを契機に、1990年から株価が下落を始め、1991年には地価も下落に転じました。こうしてバブル崩壊が本格化していきます。

金融システムの危機へと発展

バブル崩壊後、多くの企業や個人が抱えた借入の返済が困難になり、金融機関は巨額の不良債権を抱えることになります。

1990年代中盤になると、不良債権問題が顕在化し、金融機関の経営悪化が深刻化します。これにより、企業への「貸し渋り」が発生し、経済全体の信用収縮につながりました。企業の資金繰りは悪化し、倒産や人員削減が相次ぎました。

1997年には、大手金融機関の破綻が相次ぎ、金融危機へと発展します。これにより、金融システム全体への信頼が大きく揺らぎ、日本経済は深刻な状況に陥りました。政府は公的資金の注入などの対策を講じましたが、金融システムの不安定さは長く尾を引くことになりました。

バブル崩壊で株価はどれくらい落ちた?

バブル崩壊時の株価の推移

日本のバブル崩壊は、株式市場に長期的かつ深刻な影響をもたらしました。

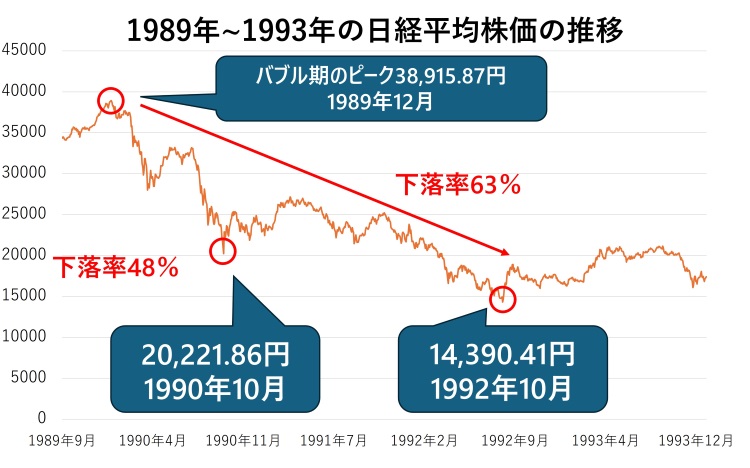

日経平均株価は、バブル期のピークである1989年12月末の38,915.87円から急激な下落を始めました。わずか10ヶ月後の1990年10月には20,221.86円まで下落し、ピーク時からの下落率は48%となりました。その後も株価の下落は続き、1992年10月には14,390.41円となり、下落率にして63%となりました。このように、バブル崩壊後、日本の株式市場は大幅な変動を伴いながら株価が下落していき、長期的な下落トレンドに突入しました。

バブル崩壊後の長期停滞期

バブル崩壊後、日本経済はデフレに陥り、株価の本格的な回復には長い時間を要しました。

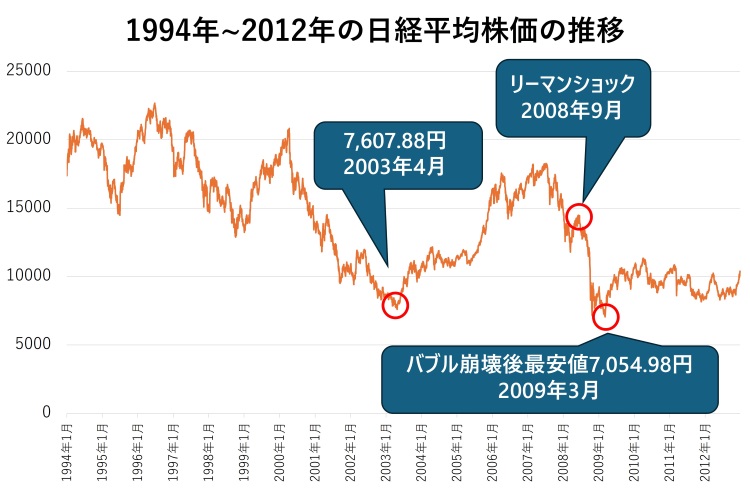

1997年はアジア通貨危機や国内の大手金融機関の倒産、2001年は9月11日の米国同時多発テロ事件などもあり、2003年3月には20年ぶりに日経平均株価が8,000円を割り込み、同年4月28日に7,607.88円まで下落しました。

その後、世界経済の回復と共に日本の株価も回復傾向を示しましたが、2008年のリーマンショックにより再び大きく下落し、2009年3月10日には日経平均株価が7,054.98円とバブル崩壊後の最安値を更新しました。このように、日本の株式市場はバブル崩壊後の影響や世界的な経済危機の影響を受け、「失われた20年」と呼ばれる長期低迷期を経験することとなりました。

リーマンショックとは何が違う?

バブル崩壊とリーマンショックは、ともに深刻な経済危機をもたらしましたが、その性質や影響には重要な違いがあります。主な違いについて確認していきましょう。

| バブル崩壊 | リーマンショック | |

|---|---|---|

| 危機の発生と進行 | 日本国内の資産バブルの崩壊が主因。 | 米国発の金融危機が世界に波及。 |

| 株価下落の特徴 | 日経平均株価が約3年で63%の下落。その後も20年にわたり低迷。 | ダウ平均株価が約1年半で54%下落。 |

| 影響の範囲 | 主に日本経済に集中。長期的なデフレマインドを形成し、「失われた20年」と呼ばれる長期停滞へ。 | 世界同時不況を引き起こした。投資家などに対し一時的なパニックを引き起こすも、比較的早期に回復した。 |

このように、バブル崩壊は日本経済の構造的問題を浮き彫りにし、長期的な停滞をもたらしたのに対し、リーマンショックは世界的な金融危機として急激に影響を及ぼした点で大きく違いを見せました。両者の経験は、経済危機への対応や予防において重要な教訓となっており、現代の経済政策や金融規制に大きな影響を与えています。

バブル崩壊から得られる投資への教訓

バブル崩壊から得られる教訓は、長期的な視点、資産評価の重要性、過剰な投機の危険性など、今後の資産形成を考える上で大いに役立ちます。

資産の本質的価値を見極める

バブル期には、株価や地価が実体経済から大きく乖離して上昇しました。そしてバブル崩壊時、多くの投資家が「右肩上がり」の神話を信じて高値で購入した資産が、急激に価値を失いました。特に、不動産や株式の価格が実体経済や企業の収益力と比較して著しく高騰していたことが、後の大暴落の要因となったのです。

投資を行う際は、PER(株価収益率)やPBR(株価純資産倍率)などの指標を用いて、資産の本質的な価値を慎重に評価することが重要です。また、土地神話のような根拠のない思い込みに惑わされないよう、客観的な分析が必要です。

長期的視点の必要性

バブル崩壊後の日本経済は「失われた20年」と呼ばれる長期停滞期に入りました。この経験は、短期的な市場の変動に一喜一憂せず、長期的な視点で投資を行うことの重要性を示しています。

日経平均株価は、1989年のピーク(38,915円)から2003年の底値(7,607円)まで約80%下落し、その後の回復にも長い時間を要しました。しかし、この間も着実に利益を上げ続けた優良企業は存在し、そうした企業に長期投資を行っていた投資家は、最終的に利益を得ることができました。

市場全体が低迷する中でも、個別企業の業績や成長性を見極め、長期的な視点で投資を続けることが重要です。また、定期的な積立投資を行うことで、市場の変動を平準化し、リスクを軽減することも可能です。

過剰な投機と借入の危険性

バブル期には、多くの個人や企業が過剰な借入を行い、投機的な不動産投資や株式投資に走りました。これらの行動が、バブル崩壊後の深刻な不良債権問題につながりました。

特に、不動産投資において、将来の値上がりを前提に過剰な借入を行った投資家は、バブル崩壊後に多額の負債を抱えることになりました。また、企業も過剰な設備投資や不動産投資を行い、その後の経営を圧迫しました。

投資を行う際は、自己資金の範囲内で無理のない投資を心がけ、過度なレバレッジ(借入)を避けることが重要です。また、短期的な値上がりのみを期待した投機的な投資ではなく、キャッシュフローを重視した投資戦略を立てることが賢明です。

分散投資の重要性

バブル期には、多くの投資家が日本株や国内不動産に偏重した投資を行っていました。しかし、バブル崩壊後はこれらの資産が軒並み大幅に下落し、分散投資の重要性が再認識されました。

国内資産に集中していた投資家は大きな損失を被りましたが、国際分散投資を行っていた投資家は、相対的にリスクを軽減することができたと考えられます。株式、債券、金などの異なる資産クラスに分散投資することも重要なリスクヘッジの手段となりますし、それぞれの資産クラスにおいて、業種や地理的な分散をはかることも、リスクを軽減し、安定的なリターンを得る上で大切な分散の考え方です。

タマゴはひとつのカゴに盛るな

古くから伝えられてきた「タマゴはひとつのカゴに盛るな」という相場の格言。ひとつに盛ると、カゴを落としてしまった場合にタマゴが全部割れてしまいかねませんが、いくつかのカゴに分けてタマゴを盛っていれば、カゴを1つ落としてもすべてのタマゴを割ってしまうことは避けられます。集中投資を避け、リスクを分散させることの大切さを説く格言です。

市場心理の理解

バブル期とその崩壊は、市場心理が資産価格に大きな影響を与えることを示しました。過度な楽観主義が資産バブルを引き起こし、その後の悲観主義が長期的な停滞をもたらしました。

投資家は、自身の感情や周囲の雰囲気に流されず、冷静に市場を分析する能力を養うことが重要です。また、「みんなが買っているから」という群集心理に惑わされず、独自の判断で投資決定を行うことが大切です。

バブル崩壊から学び将来の金融リスクに備えよう

バブル崩壊とは何か、いつ起きたのか、どのようにして起きたのか、そしてなぜ起きたのかをわかりやすく解説してきました。これらの知識は単なる歴史的な出来事の理解にとどまらず、現代の経済や社会に対する重要な教訓を含んでいます。

バブル崩壊の基本を理解することは、経済の過熱や資産価格の異常な上昇を冷静に見極める力を養うことにつながります。これにより、過去の失敗から学び、今後の投資や経済活動においてリスクを適切に判断できるようになります。

バブル崩壊の教訓である「長期・分散投資」を実践することが、ご自身の資産を守る上で重要になるといえるでしょう。

著者プロフィール

松井証券WEBサイト編集チーム