金融機関を選ぶ際のポイント

総合的に判断して長く付き合える金融機関を選ぼう

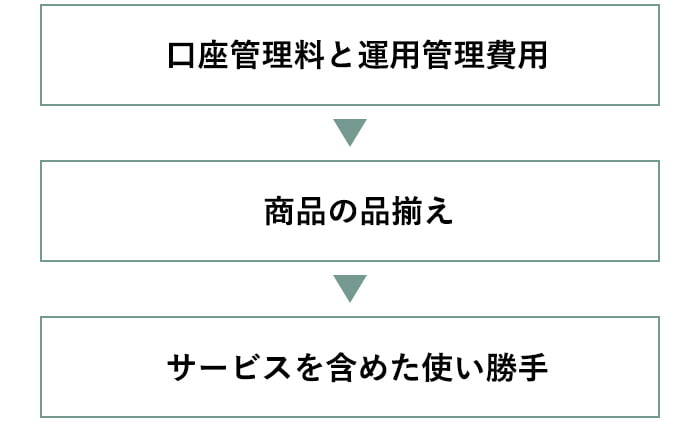

証券会社や銀行など、さまざまな金融機関で取り扱われているiDeCoですが、加入する際には自分自身で窓口となる金融機関を選ぶ必要があります。iDeCoは老後資金を準備するための制度ですから、必然的に金融機関との取引は長期にわたります。また、途中で金融機関を変更することはできますが、手間隙がかかるうえ、その時の評価額で一度現金化されて変更することになります。現金化の際、株式市場などの動向次第では損失を被ることさえありえるのです。このため金融機関は変更しなくて済むように慎重に選ぶべきでしょう。金融機関を選ぶポイントは、(1)口座管理料や投資信託の保有コストである運用管理費用(信託報酬)、(2)運用する際の商品の品揃え、(3)サービスを含めた使い勝手の3つに注目します。順番に見ていくことにしましょう。

口座管理料と運用管理費用に注目

1つ目は「口座管理料と運用管理費用」です。iDeCoでは、加入時に国民年金基金連合会と委託先の金融機関に対して加入時手数料を支払うことになりますが、多くの金融機関ではこの手数料を無料としています。次に、毎月負担することになるのが、口座管理料です。口座管理料は、国民年金基金連合会、運営管理機関、事務委託金融機関に対してそれぞれ支払うことになります。支払うといっても、毎月の掛金(積立金)から差し引かれるため、掛金のほかに別途払う必要はありません。口座管理料は掛金を拠出している間だけではなく、年金の受取りが終了するまで負担する必要があります。また、口座管理料は低い金融機関と高い金融機関ではその差が数倍になることもあり、長い間負担することになるため、その差が受け取る年金額に与える影響は大きくなります。そのため、口座管理料は低い金融機関を選ぶべきでしょう。

長い間負担するという意味では、投資信託を保有しているときにかかる運用管理費用(信託報酬)にも注意しましょう。投資信託では、保有している間、運用管理費用が差し引かれます。口座管理料と同じく、受け取る年金額に与える影響が大きいことから、運用管理費用が低い投資信託が揃っているのかも金融機関選びの際には確認しておきましょう。

商品ラインナップをチェック

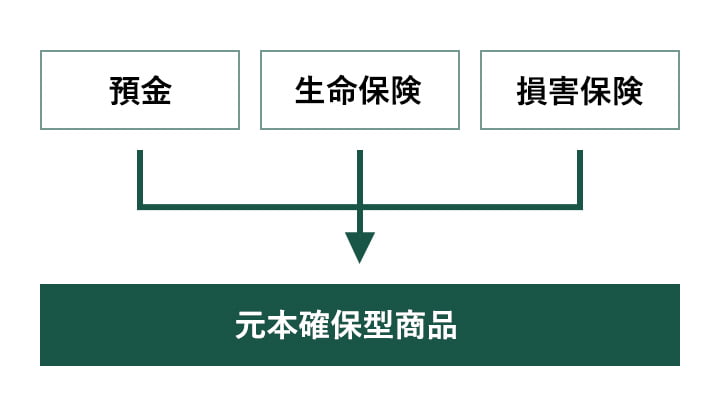

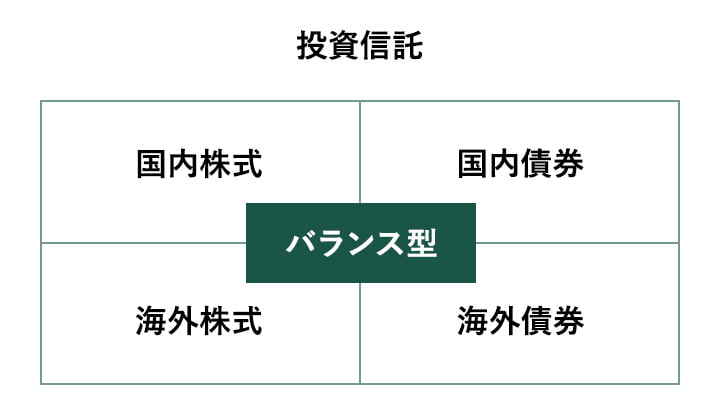

2つ目は「商品の品揃え」です。iDeCoでは運用商品を加入者自身が選び、掛金のうち、どのくらいの割合を選んだ商品に振り分けるのかを決める必要があります。運用する商品は1つ、あるいは2~3つの商品を組み合わせて、はたまたそれ以上の商品を組み合わせて運用することもできます。また、定年退職間際になると一般的にリスク許容度が低下することから、投資信託などのリスク性商品から、一部を定期預金などの元本確保型商品に乗り換える必要が出てくるケースもあるはずです。まずは大枠で、元本確保型商品と投資信託はどのくらい扱われているかを確認します。次に投資信託の運用対象はどんな種類があるのかを確認します。日本株、外国株(先進国、新興国)、国内債券、外国債券、バランス型の各商品が揃っていること。各資産クラスには運用管理費用の低いインデックスファンドが入っているかもチェックしましょう。

運用対象商品

WEBサイトやコールセンターの使い勝手も重要

最後が「サービスを含めた使い勝手」です。iDeCoは、金融機関の窓口で口座を開設することもできますが、大多数の人はインターネットで金融機関のWEBサイト、あるいはコールセンターを通じて加入されるようです。加入後もインターネットを利用される人は、金融機関のWEBサイトが見やすく、またストレスなく手続きが行えることや、必要な情報の充実度や入手しやすさなども確認しておくべきでしょう。インターネットだけではなく、ときには電話を使った問い合わせをすることも考えられますので、コールセンターの対応なども確認しておきたいところです。金融機関の比較を個々人が行うのは大変ですから、iDeCoの比較サイト等を上手に活用するとよいはずです。

執筆者

深野 康彦(ふかの やすひこ)氏

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランナー