リスクとリターンを理解しよう

リターンを求めれば、相応のリスクを伴うのが資産運用の常識です。運用を始める前に、両者の関係について知っておきましょう。

iDeCo(イデコ)は自分で資産運用をします

すべて運営側にお任せだった従来の年金とは違い、iDeCoでは運用に関して自分なりの判断が求められます。自分自身がこれぞと思う投資信託を選ぶことで、預貯金では得がたい成果を期待できる反面、金融市場の動き次第では損失を被る恐れもあります。ここでは、リスクを抑えながら安定的なリターンを追求する方法を説明します。

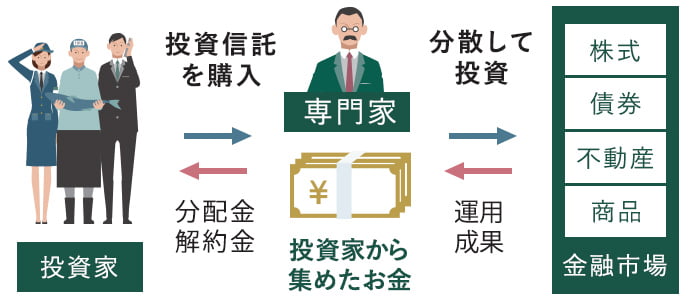

投資信託とは

多くの投資家から集めた資金を1つにまとめ、専門家が運用するのが投資信託という金融商品です。定期的な分配金の支払いや投資信託の時価(基準価額)の上昇を通じて、投資家は運用の成果を享受できます。

資産運用のリスクとリターン

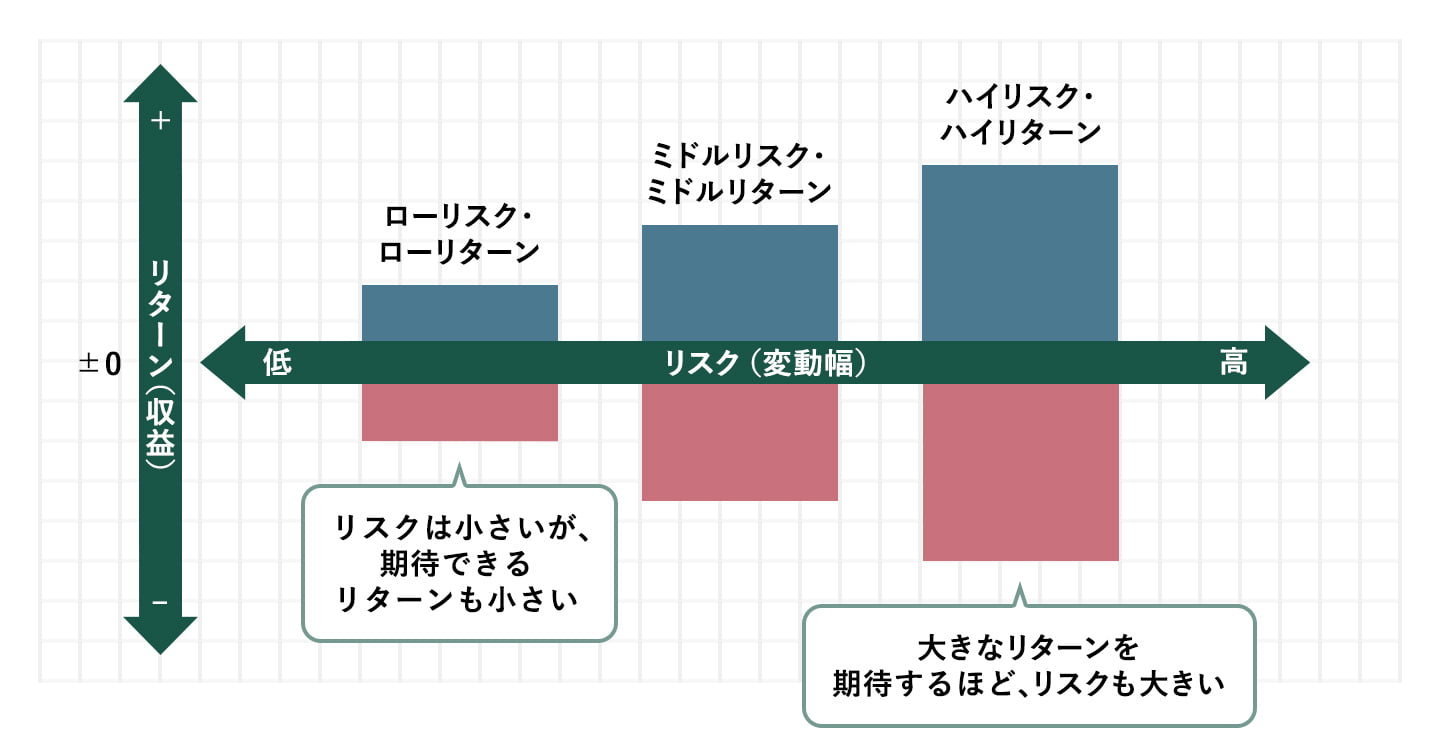

資産運用に必ず関わってくるのがリスクとリターンで、両者は非常に単純明快な関係にあります。高いリターンを期待できる運用はおのずとリスクも高く、逆にリスクが低い運用では低いリターンしか望めないのです。世の中に低いリスクで高いリターンを見込める運用は存在しません。そして、資産運用におけるリスクとは、単純に「危険」といった意味合いではなく、期待通りの収益が得られることに対する不確実性について表現したものです。つまり、「リターンが高い=リスクが高い=大きな利益を得られる可能性がある一方で、大きな損失が発生する可能性も高い」ということを意味しています。

リスクの種類

要するにリスクとはリターンのブレで、プラスに向かえば収益となって、マイナスに動けば損失となります。そして、資産運用ではさまざまなタイプのリスクが関わってきます。

| 価格変動リスク | 株式や債券をはじめとする金融市場はさまざまな要因によって日々変動し、それらに投資する投資信託などの運用実績に影響が及びます。想定外の動きだった場合には、期待通りのリターンが得られない可能性もあります。 |

|---|---|

| 信用リスク | 株式や債券などを発行している企業や国、地方自治体、政府関係機関などの財政に関するリスクのことです。財政が悪化すれば元本や利息、配当が支払われない恐れが出てくるため、株価や債券価格の下落を引き起こしがちです。 |

| 金利変動リスク | 金利の変化が債券価格に影響を及ぼすリスクのことです。金利が上昇すると債券価格は値下がりし、逆に低下すると債券価格は値上がりします。こうした動きは、債券を投資対象とする投資信託の運用にも影響を及ぼします。 |

| 為替変動リスク | 海外の株式や債券で運用する金融商品に関わってくるリスクです。これらの金融商品はいったん外貨に替えて投資しているため、為替相場で円高が進むと、円に戻した場合の価値が低下します。逆に円安になると、価値が上昇します。 |

| カントリーリスク | 個々の国々に関する信用リスクのことで、海外の株式や債券などで運用している金融商品に影響を与えます。一般的に先進国は低く、新興国は高い傾向があります。政治経済の動向や社会情勢によっても、変化が生じます。 |

定期預金であればノーリスクというわけではありません。長期で運用する場合、将来の貨幣価値の減少=いわゆるインフレリスクについても、頭に置いておく必要があります。預金はインフレリスクに弱い資産であるため、商品やサービスの値上がりにも実は注意する必要があるのです。

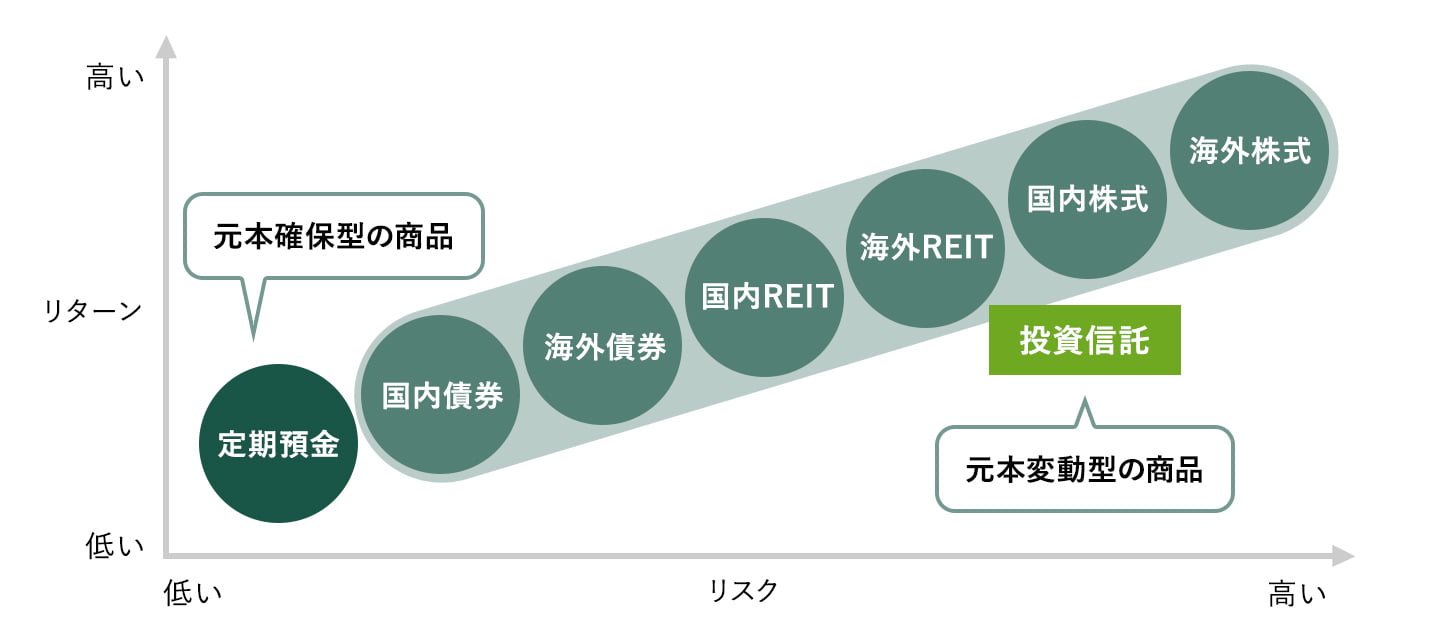

投資信託のリスク・リターン

投資信託は個々の商品ごとに運用方針が異なり、投資対象もさまざまです。それに伴って、リスクとリターンのバランスにも違いが生じています。一般的には債券よりも株式のほうが高いリターンを期待できますが、その分だけ価格変動リスクも高くなります。また、同じ株式でも新興国のほうが値動きは大きくなりがちであり、為替変動リスクやカントリーリスクにも配慮する必要が出てきます。

リスクをおさえる「長期・積立・分散投資」

知恵と工夫を用いれば、資産運用におけるリスクを軽減することが可能です。そのキーワードは「長期・積立・分散投資」で、これらの有効性は過去の実績でも立証されています。iDeCoはまさに「長期・積立・分散投資」にぴったりな私的年金制度です。 早速、この3つの特徴を見ていきましょう。

長期投資

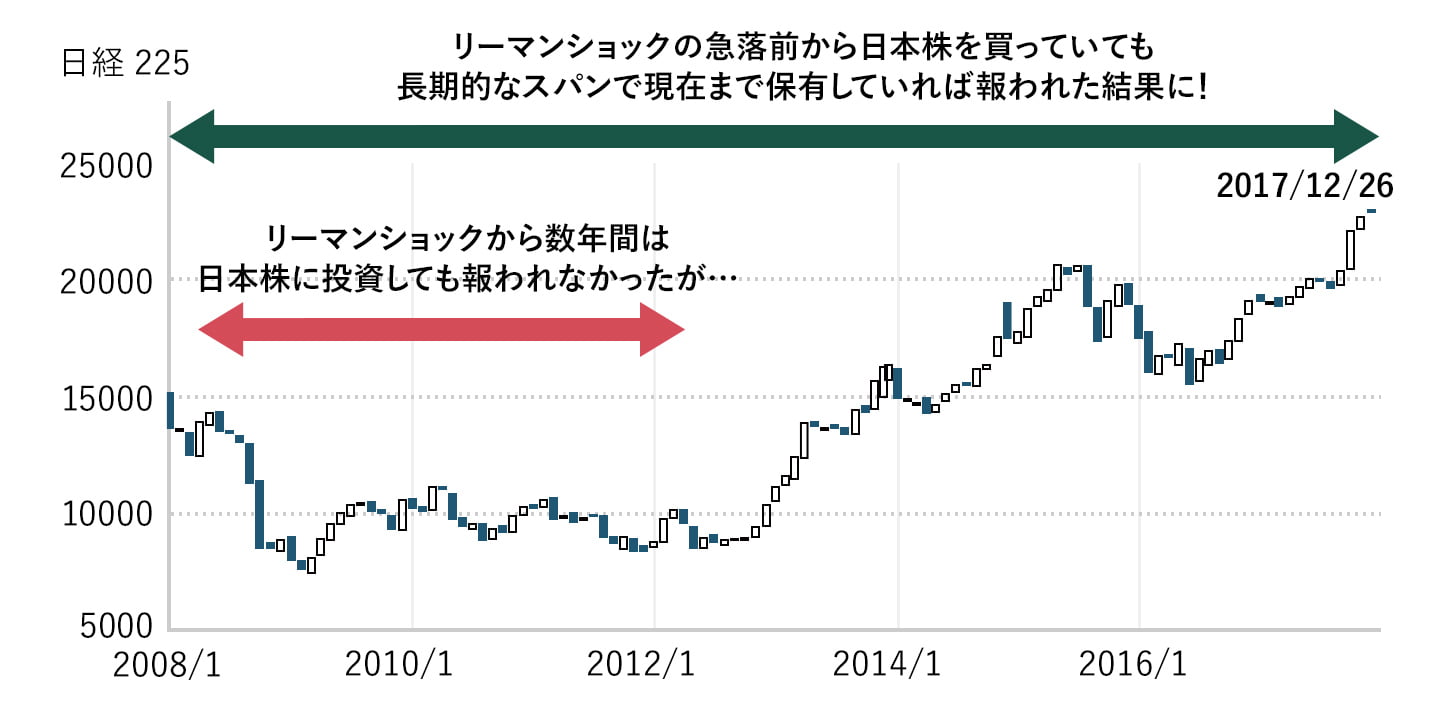

2008年9月のリーマンショックは世界的な株価の急落を招き、その後もしばらく低迷が続きました。しかし、それから10年を待たずして株価は回復傾向を示し、米国株が史上最高値を更新し続ける展開となっています。リスクが高い投資対象ほど、このように時期によってリターンに大きな違いが出てくるわけです。長期のスパンで投資することを前提とすれば、短期的な市場変動の影響をおさえることが可能となってきます。

積立投資

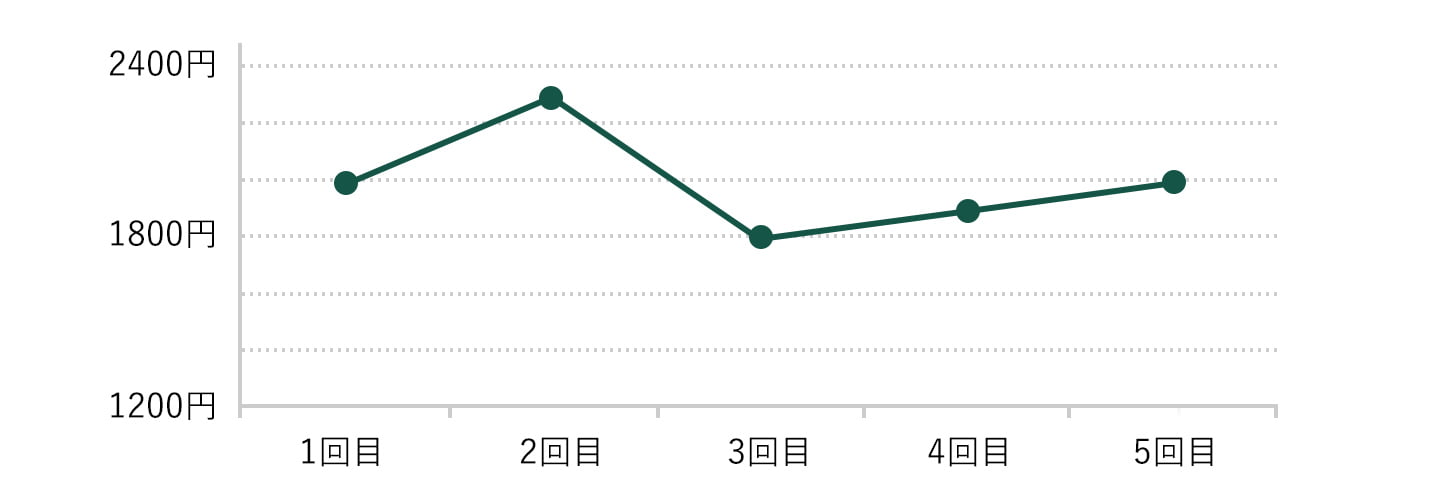

「安い時期に買って高い時期に売り抜ける」のが投資のコツだと言われますが、それを忠実に実践するのは非常に困難です。安いと思って買うとさらに値下がりすることも少なくありませんし、そもそも相場の下落局面では怖くて手を出しづらいもの。タイミングの見極めが難しいからこそ、積立投資が有効となってきます。少額ずつ定期的に投資していくことでタイミングを分散し、相場の下落局面でも機械的に買い付けられます。以下は、同じ口数で購入を続けた場合と、定額(積立)で購入を続けた場合の比較です。

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | 合計投資額 | 平均 購入単価 |

||

|---|---|---|---|---|---|---|---|---|

| 価格/1口 | 2,000円 | 2,300円 | 1,800円 | 1,900円 | 2,000円 | 合計購入件数 | ||

| 定期購入 | 購入価格 | 20,000円 | 23,000円 | 18,000円 | 19,000円 | 20,000円 | 100,000円 | 2,000円 |

| 購入口数 | 10口 | 10口 | 10口 | 10口 | 10口 | 50口 | ||

| 定額購入 | 購入価格 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 100,000円 | 1,988円 |

| 購入口数 | 10口 | 8.7口 | 11.1口 | 10.5口 | 10口 | 50.3口 | ||

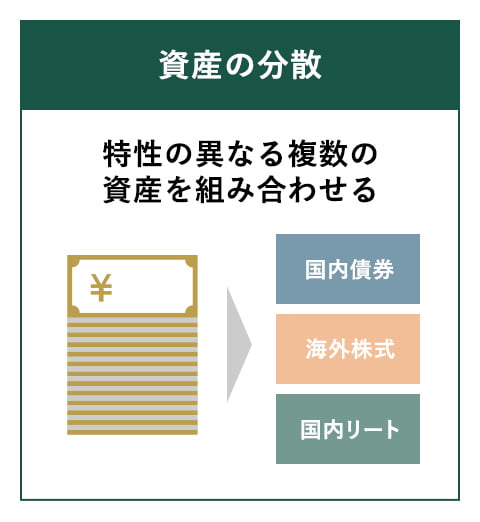

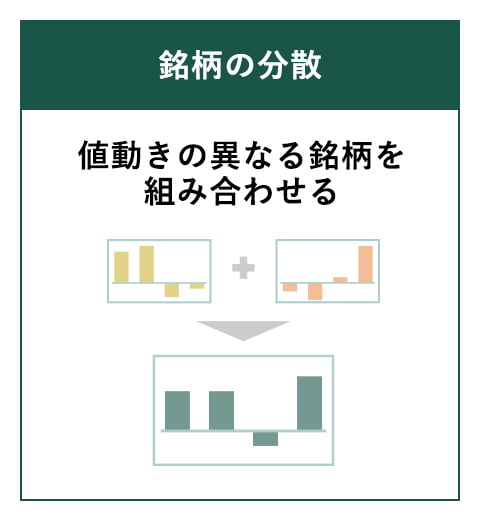

分散投資

積立投資はタイミング(時間)の分散ですが、投資対象の分散もリスクの軽減に結びつきます。国内外の株式や債券、さらにREIT(不動産投資信託)など、幅広く分散投資を心掛けることで、いずれかの不振を他の好調がカバーする効果を期待できます。国・地域、銘柄まで広く分散すれば、より安定的な成果を追求できるでしょう。