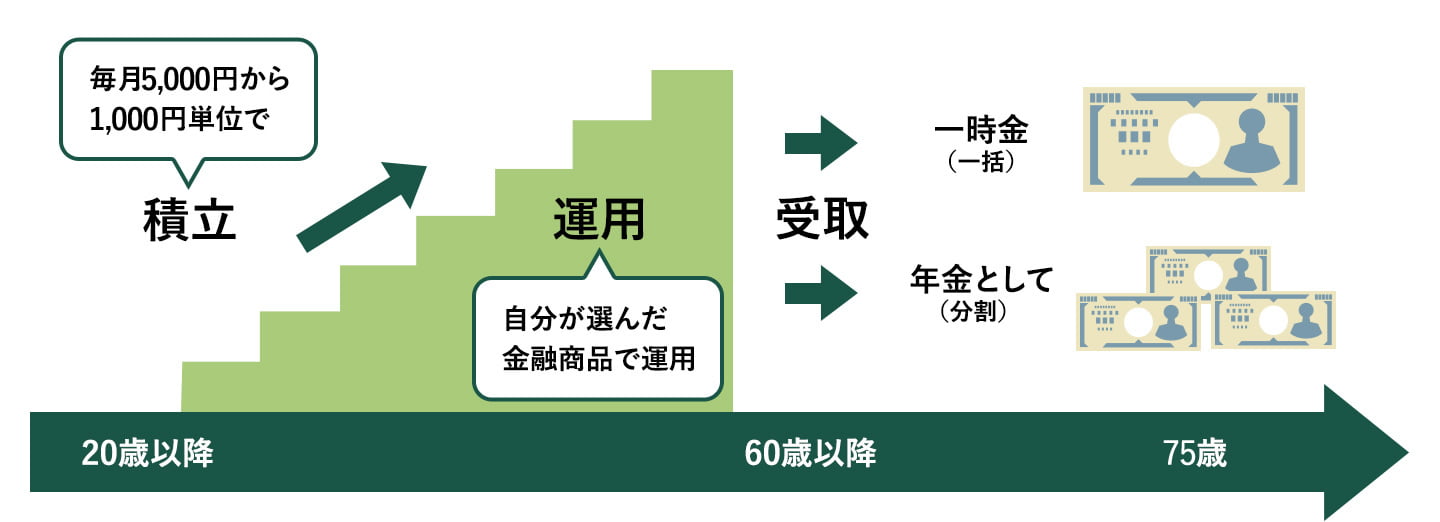

iDeCo(個人型確定拠出年金)とは

毎月の掛金を自分で選んだ金融商品に積み立てながら運用し、その成果を原則60歳以降に受け取る仕組みです。

iDeCo(イデコ:個人型確定拠出年金)の制度概要

iDeCoとは、老後資金を蓄えるための手段として国が設けた制度です。税制上の優遇措置として国が後押ししているものの、実際にどのような運用を行うのかは私たち個人の判断次第。希望の金融商品に積み立てて運用し、老後を迎えてからその成果を受け取る仕組みです。

iDeCo(イデコ)を理解する3ステップ

毎月、決まった額の掛金を拠出する

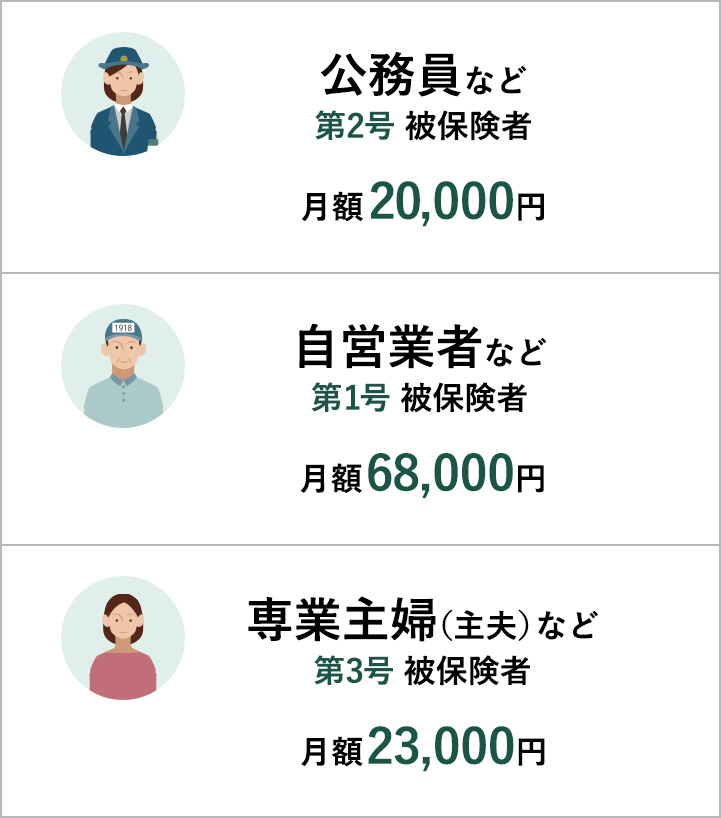

国民年金や厚生年金といった公的年金とは違い、iDeCoは毎月の掛金を自分で決められる私的年金です。月々最低5,000円から1,000円単位で設定でき、原則65歳になるまで継続的に拠出して(積み立てて)いきますが、年に1回のペースで金額の見直しも可能です。ただし、職業や立場の違い、勤務先における企業型確定拠出年金・厚生年金基金・確定給付企業年金の加入状況に応じて、月々の掛金の上限額は下記のように異なります。

- 第1号被保険者は、国民年金基金・国民年金付加保険料との合算枠です。

- 複数月分をまとめて拠出することや、1年間分をまとめて拠出することも可能です。

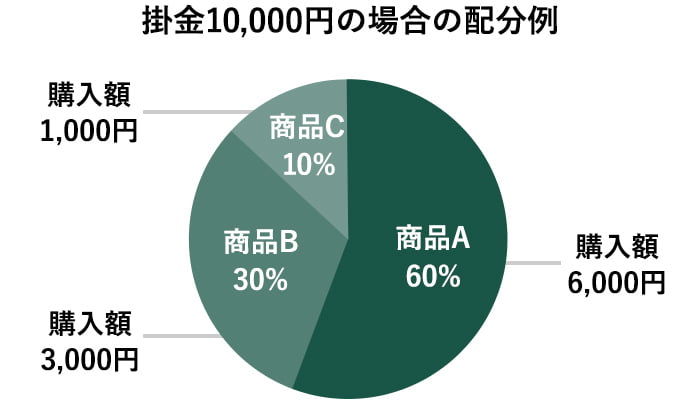

自分で商品(投資信託)を選んで、掛金を運用する

iDeCoの申込窓口は、その運営管理機関となっている金融機関です。該当する金融機関では、投資信託や定期預金などの独自の金融商品を用意しており、iDeCoの加入者は自分で希望のものを選びます。自分が求めている収益性や損失の許容度などに基づいて運用方針を定め、それに沿っていくつかの商品の組み合わせと配分比率を決めます。運用の状況や方針の見直しに応じて、途中で組み合わせや配分を変更することも可能です。

積み立てた資産を一時金・年金(分割)として受け取る

iDeCoで積立を行って築き上げた資産は、60〜75歳の間に給付申請を行えば、現金化して受け取ることができます。年金として毎月、または指定の支払い月に受け取るパターンはもちろん、一時金として一括でもらうことも可能です。どちらを選んだ場合も、公的年金等控除や退職所得控除といった税の優遇を受けられます。勤務先からもらった退職金や公的年金の受給状況などを踏まえながら、iDeCoの給付を上手く調節すれば節税効果を高められます。

選べる受取方法

iDeCoで積み立てた資産は、以下の3種類の方法で受け取ります。

| 一時金として 一括で受け取る |

受給権が得られる60歳に達したら、iDeCoで蓄えてきた資産を75歳になるまでに一括で受け取ります。 |

|---|---|

| 年金として 分割で受け取る |

受給権が得られる60歳に達したら、5年以上20年以下の有期年金として、分割で受け取ります。 |

| 一部を一時金として、 残りを分割で受け取る |

受給権が得られる60歳に達した時点で資産の一部を一時金として受け取り、残りを年金として分割で受け取ります。 |

もしもの時にも、受け取りができます

| 死亡一時金 | 加入者が死亡した場合は、代わってその遺族がiDeCoで蓄えた資産を死亡一時金として受け取ることが可能です。なお、その際には遺族が運営管理機関に裁定請求を行う必要があります。 |

|---|---|

| 障害給付金 | 75歳に達する前に疾病によって一定以上の障害状態に陥り、その状態が1年6カ月以上に及んだ場合は障害給付金を受け取れます。 |

| 脱退一時金 | 確定拠出年金は、原則、60歳まで資産を引き出すことができませんが、以下の場合、60歳未満でも脱退一時金として資産を受け取ることができます。ただし、受取時の税制優遇は受けられません。

|