iDeCoの必要性

老後の資金について、不安を抱く人は少なくないはず。今から無理なく備えるために、iDeCo(個人型確定拠出年金)が生まれました。

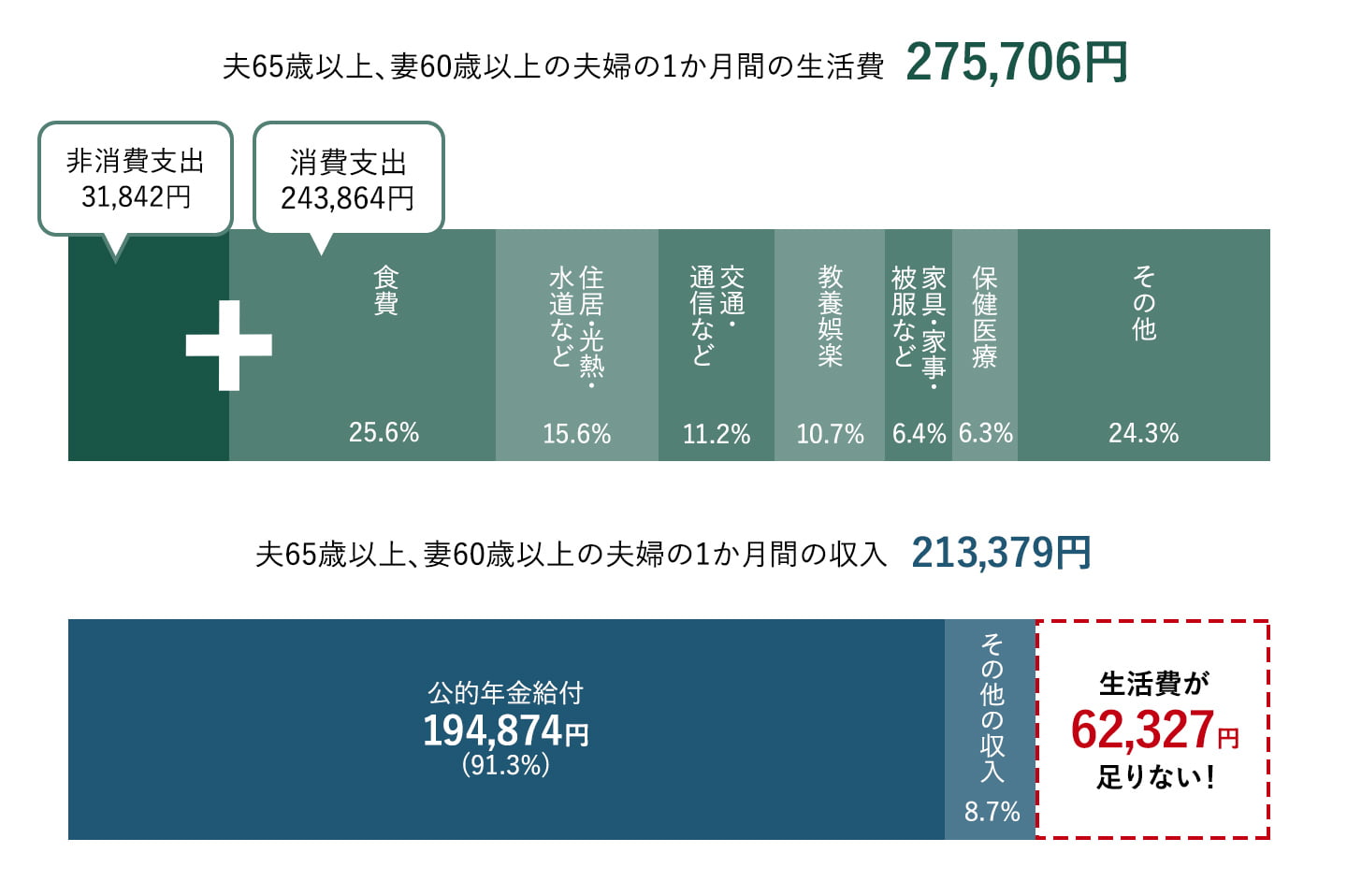

老後の生活費は心配ありませんか?

総務省統計局の家計調査報告「家計収支編(2015年)」によれば、夫65歳以上、妻60歳以上の高齢者夫婦世帯の平均収入が月々213,379円であるのに対し、支出は275,706円に上っています。つまり、毎月62,327円の生活費が不足しているわけです。

- 資料:総務省統計局家計調査報告「家計収支編」(平成27年(2015年)平均速報結果の概況)

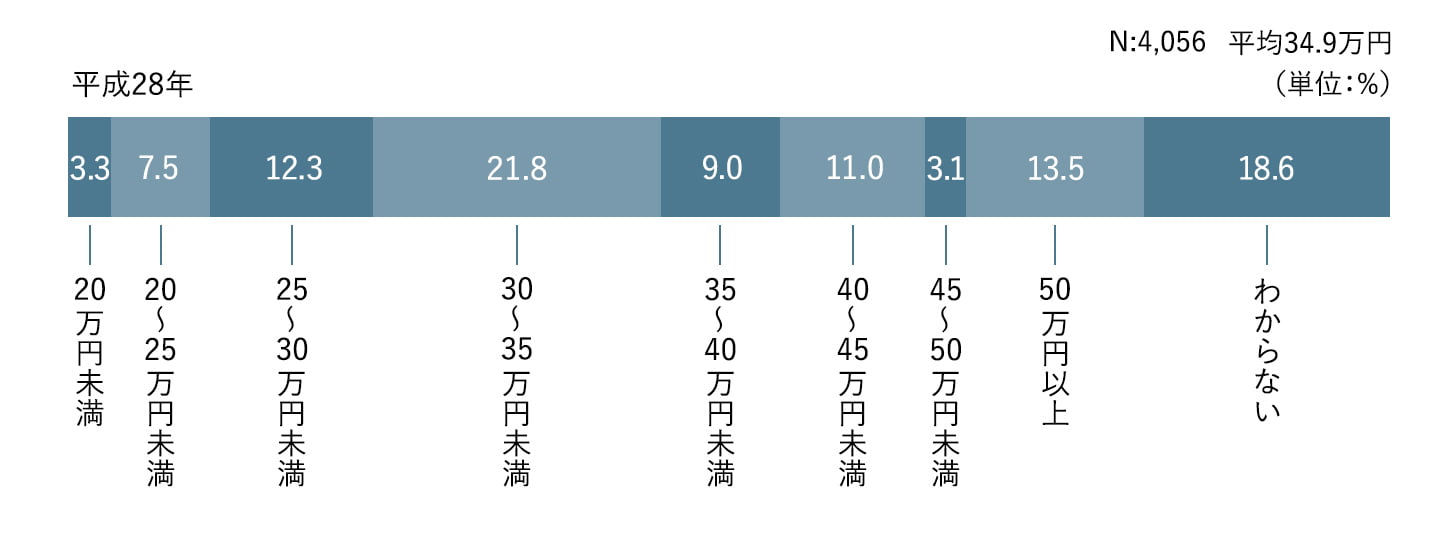

ゆとりあるセカンドライフを送るために

最低限の費用にさえ困っているなら、ゆとりある生活のためにはどれだけ足りないのでしょうか? 公益社団法人・生命保険文化センターの「生活保障に関する調査(平成28年度)」では、「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」 は月額で平均349,000円との結果に。先程の総務省家計調査報告の平均収入を差し引くと、月々135,621円分の資金が必要との計算になります。

- 資料:公益社団法人・生命保険文化センターの「生活保障に関する調査(平成28年度)」

iDeCo(イデコ)は、老後の資産づくりの強い味方

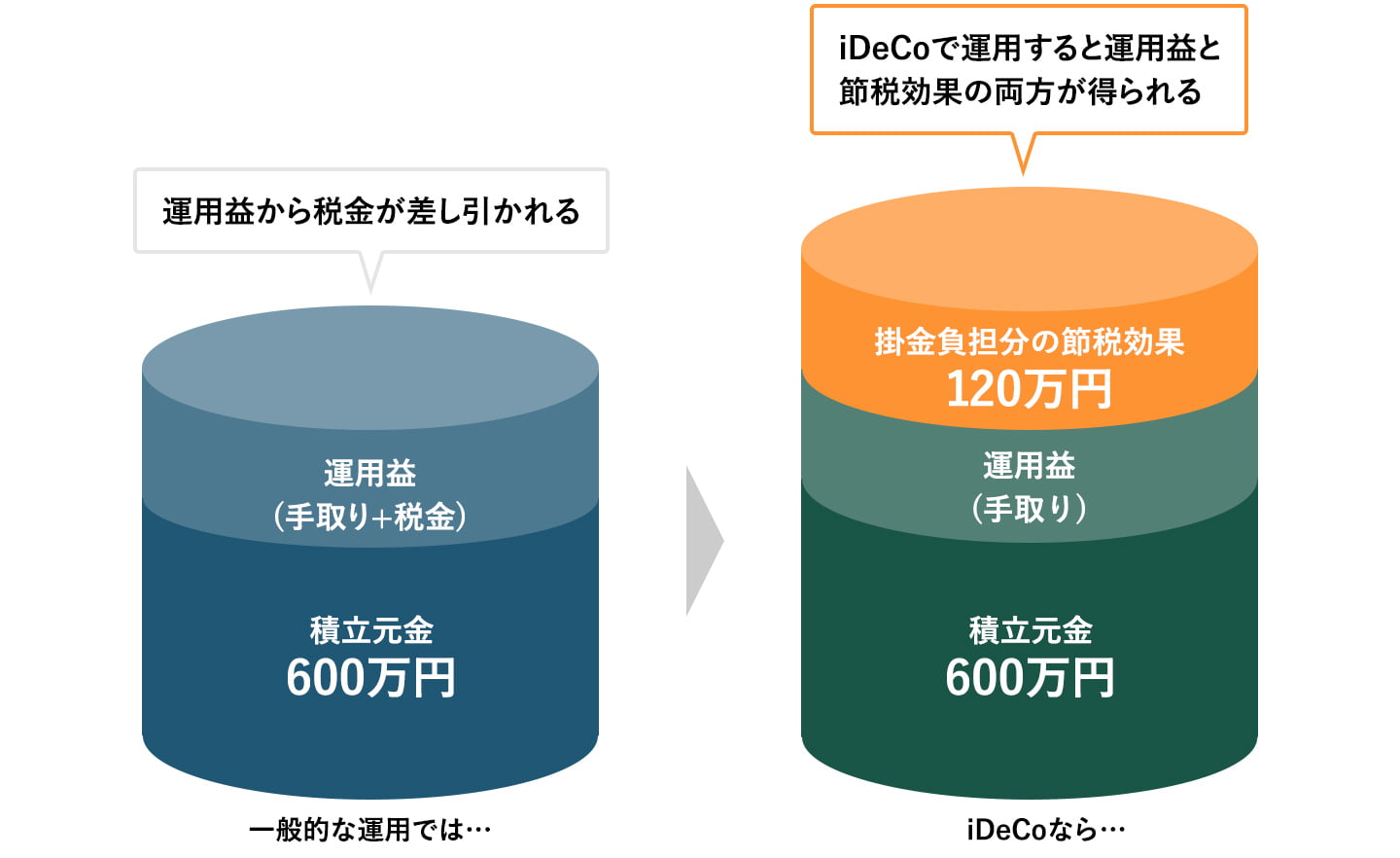

こうした老後資金の不安を解消する一助として設けられたのがiDeCo(個人型確定拠出年金)です。超低金利の預貯金ではほとんど資産を増やせませんが、この制度を通じて投資信託に積立投資を行っていくと、場合によってはそれを大きく上回る運用益を期待することができるのです。しかも、iDeCoには節税に結びつく税制上の特典が与えられています。この制度を利用しないケースよりも有利な環境で運用を続けられ、積立時や受取時にも節税メリットを享受できます。

年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)

- 掛金から控除される諸経費等は考慮していません。

- シミュレーションによる概算であり、運用結果等を保証するものではありません。

若者でも40代でも、始めるメリットあり!

若い世代になるほど、自分の老後は想像しづらいもの。しかし、そのための準備はできるだけ早くから始めたほうが有利です。月々の積立額が少額でも、積立期間を長くすればより多くの資金を投じられ、運用で得られる効果も期待できます。だからこそ、iDeCoは20歳から加入可能。ただし、「もう手遅れかも?」と思っている人もあきらめる必要はありません。たとえば40歳から20年間運用しても、下記のような成果を期待できます。

| 年齢 | 毎月の掛金 | 利回り | 積立元金 | 運用益 | 合計 | 運用益の非課税額 | |

|---|---|---|---|---|---|---|---|

| 会社員 | 40歳 | 23,000円 | 3% | 552万円 | 203万円 | 755万円 | 40万円 |

- 掛金から控除される諸経費等は考慮していません。

- シミュレーションによる概算であり、運用結果等を保証するものではありません。