iDeCoとNISAの比較

税制上の優遇措置が設けられたiDeCoとNISAでは、どういった点がどのように異なっているのでしょうか?

それぞれを比較してみましょう。

2024年からの新NISAは、2023年までのNISAの仕組みから大きく変わります。新NISAの詳細はこちらからご確認ください。

iDeCo(イデコ)とNISA、自分に合っているのは?

iDeCoとNISAは、運用益にかかる税金(20.315%)が非課税となる点や長期的なスタンスで投資をできる点が共通しています。制度の違いを知ったうえで、自分のニーズに合わせて上手に使い分ければ、より有利な運用を行えます。NISAには成長投資枠とつみたて投資枠があり、併用することができます。

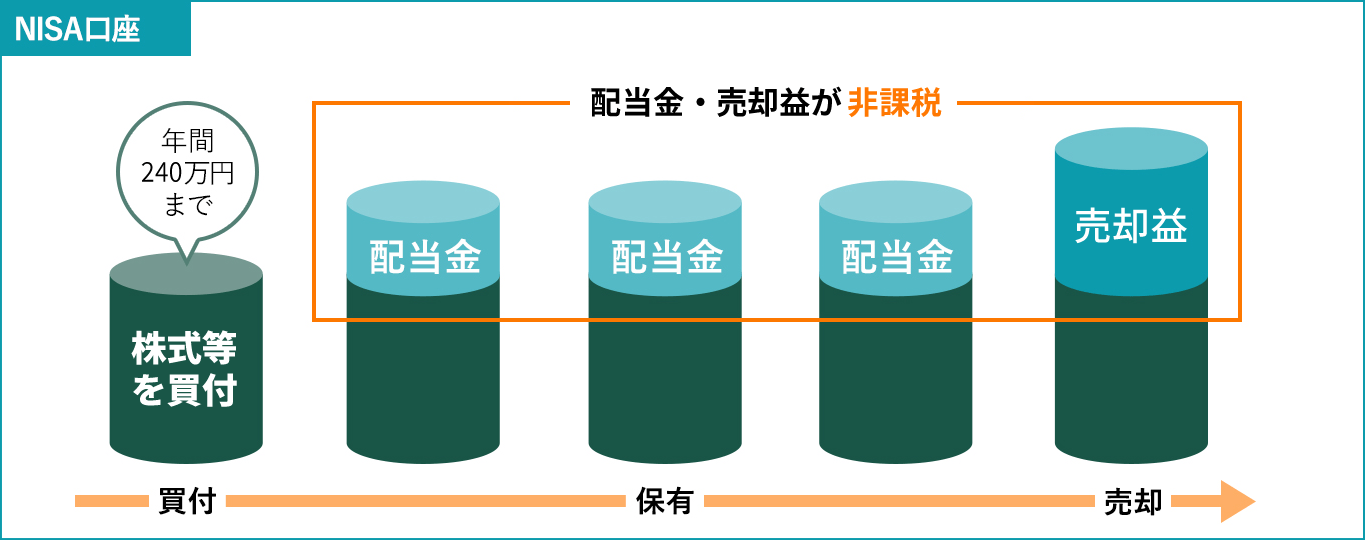

NISAの成長投資枠とは

日本株や米国株、投資信託に、年間240万円まで投資ができます。保有中に得られる配当金や売却益には一切税金がかかりません。

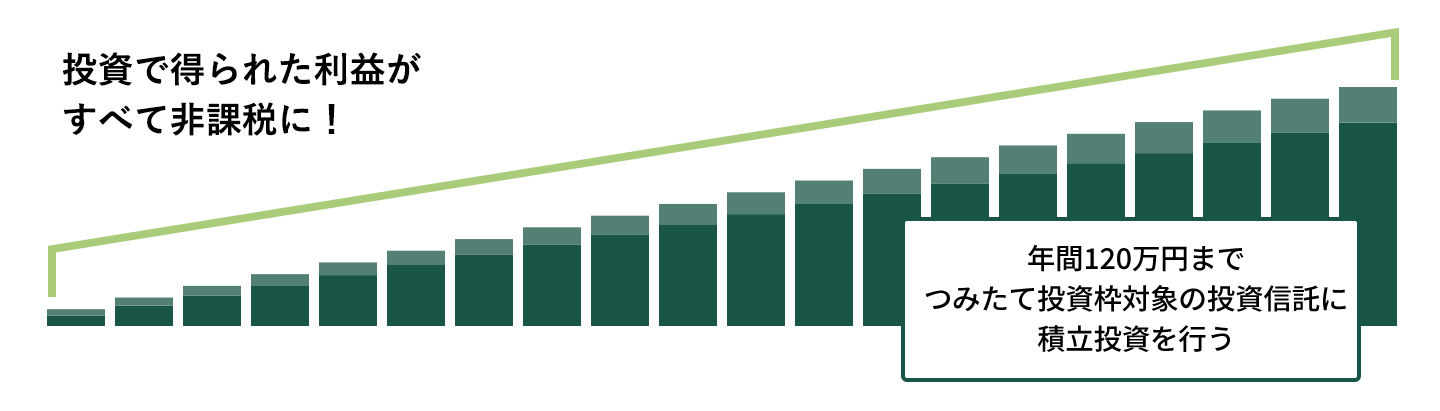

NISAのつみたて投資枠とは

その名の通り、投資信託の積立投資専用の枠です。この枠を通じて年間120万円まで積立投資を行うことができ、投資で得た利益がすべて非課税となります。長い時間を費やして継続的に投資する場合に利用します。

iDeCo(イデコ)とNISAの違い

運用時に非課税となる点は同じでも、他のポイントにはかなりの違いが!一覧表にまとめると、以下のようになります。

| iDeCo | NISA(つみたて投資枠) | NISA(成長投資枠) | |

|---|---|---|---|

| 投資上限額(年間) | 14万4000円〜81万6000円 (※職業、加入している年金制度により異なる) |

120万円 | 240万円 |

| 税制上のメリット | 積立時の掛金が全額所得控除 運用益が非課税 受取金額の一定額が非課税 |

運用益が非課税 | |

| 運用期間 | 加入から、65歳まで(10年間延長可能) | 無期限 | |

| 途中換金 | 原則不可 | いつでも可能 | |

| 損益通算 | 不可 | 不可 | |

| 運用できる商品 | 定期預金・iDeCo用の投資信託・保険商品 | 投資信託 (一定の基準あり) |

上場株式(日本株・米国株)・投資信託等※1 |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 | |

- 1株式は整理・監理銘柄を除く。投資信託は信託期間が20年未満、高レバレッジ型・毎月分配型商品は除外。ETF・REITはどちらにも該当する場合があります。

特に注意したいのは、運用期間の長さや選択できる金融商品、換金できるタイミングです。こうした違いを踏まえたうえでそれぞれのメリットを存分に生かしたいなら、たとえば次のような使い分けが考えられます。

投資に積極的に挑戦するなら、NISA向き

NISAなら、成長投資枠とつみたて投資枠を使い分けることで、株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など様々な商品に投資できます。自分で銘柄を選別しながら積極的にリターンを追求したい人にぴったり。年間総額360万円以内の投資であれば、どれだけ大きな利益を得ても税金がかかりません。

定年後に資金を使うなら、iDeCo(イデコ)向き

蓄えた資金を使うのが定年後であれば、60歳にならないと引き出せないというiDeCoのデメリットを気にする必要がありません。しかも、運用時のみならず積立時、引出時にも税制上の優遇が受けられるので、老後のための資金を蓄えるには最も有利な制度です。