リアロケーション:運用方針を見直す

リアロケーションとは?

運用当初に決めた資産配分の比率が時の経過とともに変わった場合、元の配分に戻すことを「リバランス」と言います。これに対して「リアロケーション」はリバランスと違い、資産配分そのものをまったく別の配分に変えることです。つまり、国際分散投資を行って老後資金を準備する前提そのものが変わったので、それに合わせて資産配分を1から見直そうというわけです。

国際分散投資において、資産配分の比率はあまり変えるものではありません。しかし、iDeCoのように時間をかけて老後の準備(資産形成)を行う場合は、準備をスタートしたときから歳を重ねる(時の経過)ごとに、リスク許容度などは大きく変わるのです。あるいは、リーマンショックのような大幅な相場の調整があったときにも、リアロケーションを行った方がよいケースがありえるのです。順を追って見ていきましょう。

リスク許容度に応じたリアロケーションを

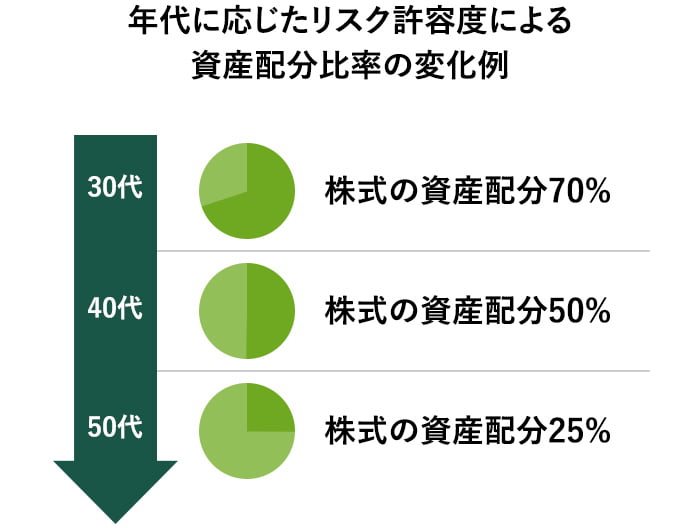

リスク許容度とは、年齢、家族構成、収入、資産額、住宅ローンの有無、資産運用に対する姿勢などを客観的に見て、どれだけリスクに耐えられるかを計る度合いのことです。たとえば、30代と50代では若い30代の方が、収入や資産額では共に多い人の方が、リスク許容度は高いと判断されます。そのリスク許容度ですが、同じ人であったとしても歳を重ねるごとに減少していくのです。一般的に歳を重ねると収入や資産額は増えますが、一方で老後を迎えるまでの時間が少なくなります。そのため、積極的な運用から保守的な運用に変えていく必要があるのです。株式への資産配分をベースに考えれば、30代は老後を迎えるまでに時間があるため、万一、資産運用が芳しくなかったとしてもリカバリーする時間や収入増なども期待できることから資産全体の70%を国内や海外の株式で運用する投資信託にする。40代は人生の折り返し地点、老後がイメージされる年齢になることから、少しリスクを抑えて、株式で運用される投資信託の比率を資産全体の50%にする。50代は老後がより明確になり、また具体化してくる時期、万一運用で失敗をするとリカバリーする時間も限られることから、大きなリスクは取りにくいので株式で運用する投資信託の比率は25%に抑える。このように、資産配分を大きく見直す必要が生じてくるわけです。

上級者は相場環境の変化に応じたリアロケーションも

もう1つは相場が大きな調整を迎えたときです。仮に大幅な調整が発生した後、先進国よりも新興国のほうが立ち直りは早いと考えたときは、資産配分を変更せずにそのままにしていると、資産を増やすチャンスを逃してしまう機会損失となる恐れもありえるのです。投資の経験が豊富な人であれば、相場に大きな調整が発生した転機を迎えた時に、機動的にリアロケーションを行うのもよいでしょう。ただし、機動的にリアロケーションを行う際には、加入者自身の相場観が程度は違えども入ることになります。相場観が外れた場合には、損失が大きくなる可能性があることは注意が必要です。

資産配分の比率はあまり変えるものではありませんが、iDeCoのような長期で老後資金を準備していく制度では、リアロケーションが有効に働くことがあるということです。必ず行わなければならない見直し方法ではありませんが、リバランスのほかにリアロケーションという方法があるということは長期の資産形成においては覚えておいて損はないはずです。

執筆者

深野 康彦(ふかの やすひこ)氏

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランナー