iDeCoのメリット・デメリット

iDeCoを利用することで享受できる数々のメリットとともに、あらかじめ注意すべきポイントがあります。

iDeCoは節税メリットが盛りだくさん!

iDeCoには、①積立時、②運用時、③受取時という3つのプロセスで税制上の優遇措置が設けられており、一般的な貯蓄では得られない大きな節税効果を期待できます。それぞれの節税ポイントについて見ていきましょう。

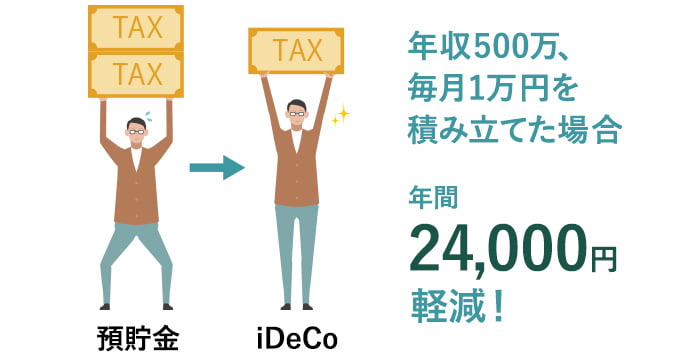

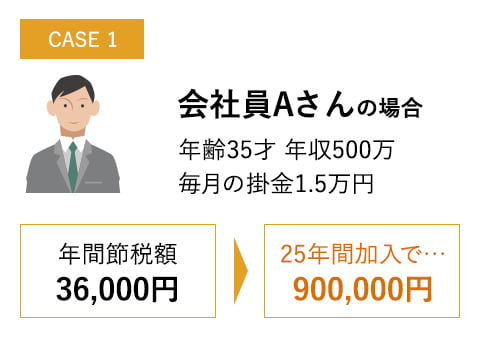

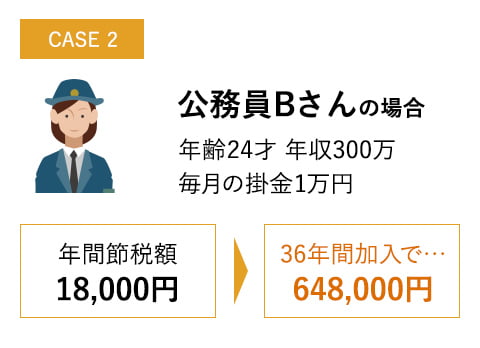

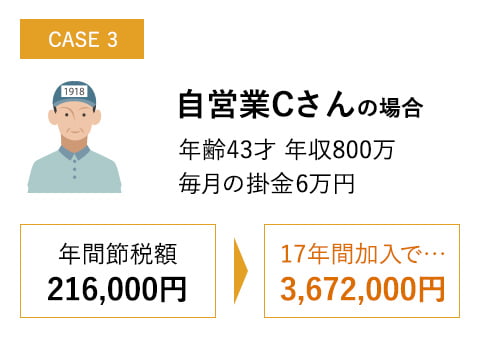

積立時:積み立てた掛金が全額所得控除!

iDeCoで積み立てる掛金は、全額が所得控除の対象となります。拠出した掛金の年間の総額を所得から差し引けるため、その分の所得税と住民税が軽減されるのです。節税額はその人の年収や掛金によって違ってきますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

積立時の節税効果の例

- 節税効果は概算です。他の所得控除の適用状況により、積立時の節税効果は人によって異なります。

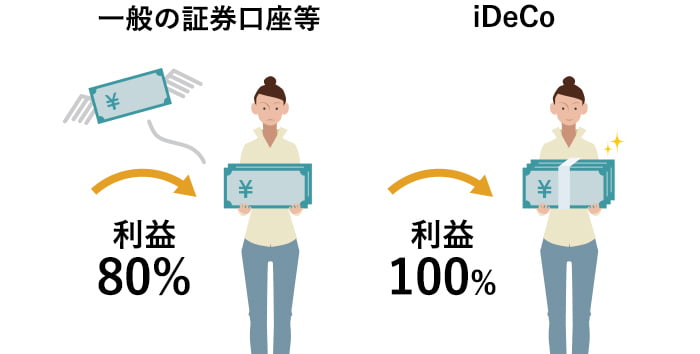

運用時:運用益が非課税!効率よく資産を増やせる

通常、預貯金の利息や投資信託の運用益には、20.315%の税金が課されるようになっています。ところが、iDeCoを通じてこれらの金融商品を利用した場合は、得られた運用益に対して税金が一切かかりません。本来なら税金として差し引かれていた分の資金を再び運用に充てられるので、より有利な運用が可能です。

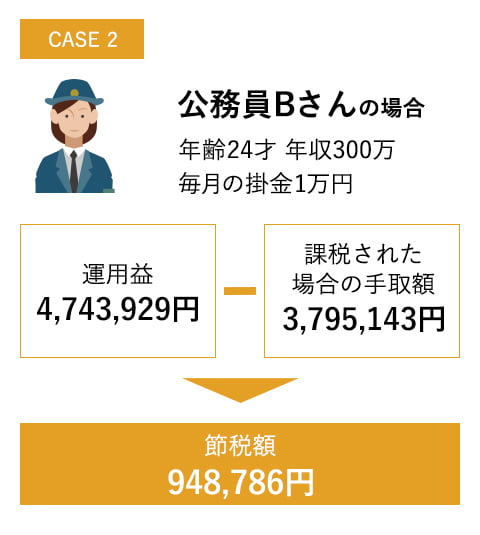

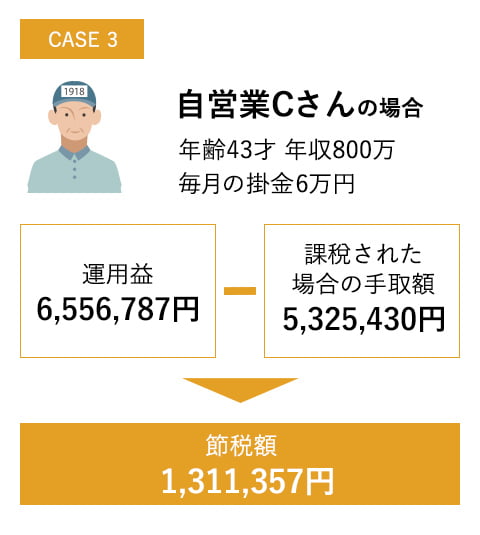

運用時の節税効果の例

年率3%で65歳まで運用した場合(※税率は20%として計算)

- 掛金から控除される諸経費等は考慮していません。

- シミュレーションによる概算であり、運用結果等を保証するものではありません。

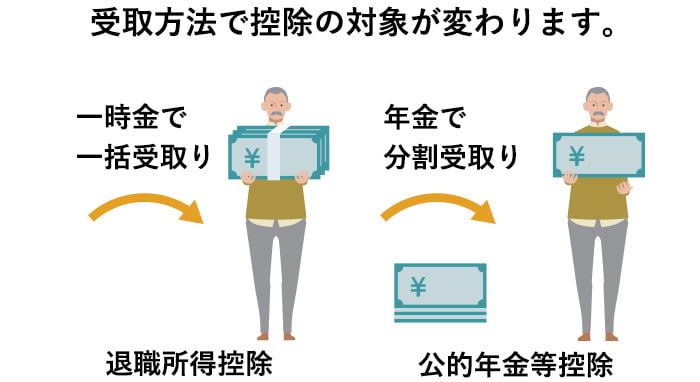

受取時:受け取り方法に関わらず、一定額が非課税に!

iDeCoで築いた資産は60〜75歳の間に、自分が希望するパターンで受け取ることが可能です。そして、年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

受取時の税制メリット詳細

一時金で受け取る場合の控除

勤務先から退職金が支給された場合は勤続年数に応じた「退職所得控除」が適用され、それに伴って税負担が抑えられます。iDeCoで蓄えた資産を一括で受け取る際にもこの控除を利用でき、積立期間を勤続年数とみなして控除額が決定します。

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは、80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

年金で受け取る場合の控除

65歳未満の場合は600,000円、65歳以上の場合は1,100,000円の「公的年金等控除」を所得から差し引けます。公的年金やiDeCoなど、同控除を利用できる年金の年間合計額がこれらの金額の範囲内にとどまっていれば、一切税金がかかりません。

| 年金受取者の年齢 | 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が60万円までの場合は所得金額はゼロとなります。 | ||

| 60万円超~130万円未満 | 100% | 600,000円 | |

| 130万円以上~410万円未満 | 75% | 275,000円 | |

| 410万円以上~770万円未満 | 85% | 685,000円 | |

| 770万円以上~1,000万円未満 | 95% | 1,455,000円 | |

| 1,000万円以上 | 100% | 1,955,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が110万円までの場合は所得金額はゼロとなります。 | ||

| 110万円超~330万円未満 | 100% | 1,100,000円 | |

| 330万円以上~410万円未満 | 75% | 275,000円 | |

| 410万円以上~770万円未満 | 85% | 685,000円 | |

| 770万以上~1,000万円未満 | 95% | 1,455,000円 | |

| 1,000万円以上 | 100% | 1,955,000円 | |

- 公的年金等に係る雑所得以外の合計所得金額が1,000万以下の場合です。

- 公的年金等に係る雑所得以外の合計所得金額が1,000万超の場合は国税庁WEBサイトをご確認ください。

- iDeCoにおける個別の税務取扱等の詳細につきましては、税務署・税理士等にご確認ください。

iDeCoのデメリット(注意点)

運用状況によって、資産が増減する

元本と利息の支払いが約束された定期預金を選べる運用管理機関もあるものの、それではなかなか資産を増やせないのが現実で、iDeCoで運用の中心となってくるのは、やはり投資信託。ただ、預貯金を凌ぐ運用益を期待できる反面、逆に資産が減ってしまう恐れもあります。

原則60歳まで運用中の資産を引き出せない

iDeCoは老後のために資産を築くことを目的とした制度で、その応援のために国が税制上の優遇を設けているわけですから、原則として途中で資産を換金して引き出すことは認められていません。資産を受け取ることができるのは、加入者が60歳になってからです。

各種手数料がかかる

iDeCoには申込窓口となる金融機関のみならず、国民年金基金連合会と事務委託先金融機関も関わっており、①加入時・移換時手数料、②口座管理手数料、③給付事務手数料、④還付事務手数料がかかってきます。また、投資信託を選んだ場合は信託報酬も発生します。