リバランス:配分比率を調整する

リバランスとは?

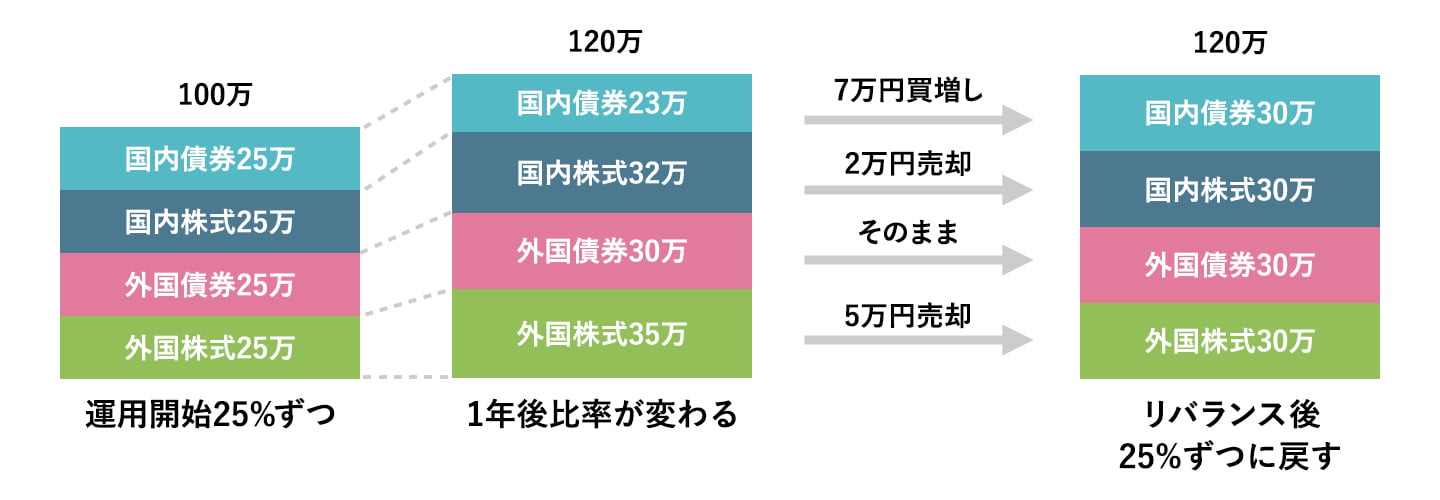

iDeCoでは、国内外の株式や債券など複数の資産を組み合わせて運用する「長期国際分散投資」で老後資金を準備していくことになります。ただし、毎月の積立(掛金)は行っているものの、投資している掛金を放ったままにしておくのでは、長期国際分散投資におけるリスク軽減の効果が薄れてしまうことになりかねません。リスク軽減の効果を薄れさせないためには、定期的にモニタリングを行い、また必要に応じてメンテナンスをしなければなりません。このメンテナンス作業を「リバランス(資産配分の再調整)」と呼んでいます。

長期国際分散投資のように複数の資産を組み合わせて運用していく場合、時間の経過とともに相場が大きく変動することがあります。ある資産は値上がりする一方、別の資産は値下がりするなどして、運用当初に決めた資産配分がずれてしまいます。ずれてしまった資産配分を放っておくと、想定よりリスクを取りすぎてしまったり、あるいは想定よりリターンが劣ってしまう可能性だってあるのです。iDeCoで運用した資産は、いつか売却して老後資金に充当することと思います。自分が老後を迎えた時に資産が大きく増えていれば良いのですが、相場は私たちの都合に合わせて上昇してくれません。投資の基本は「安く買って高く売る」ことですが、常に的確に売買タイミングをとらえるのは専門家の間でも難しいといわれています。値上がりしているときには「もっと上昇するのではないか」と思い、反対に値下がりしているときは「さらに下がり続ける」と思ってしまい、売買タイミングを逸してしまうのです。リバランスでは、値上がりした資産を売却し、売却した資金で相対的に安くなった資産を買い付けることから、「安く買って高く売る」を自動的に行うことができるのです。

リバランスの考え方

リバランスは定期型がおすすめ

リバランスには「定期型」と「乖離型」の2つの方法があります。定期型は一定の期間ごとにリバランスを行う方法、乖離型は、資産配分が運用当初の割合からたとえば10%以上ずれたら行うというリバランスを行う方法です。どちらの方法が良いのかは人それぞれですが、乖離型の方が資産配分の変化を小まめにチェックする必要がある一方、定期型は自分の誕生日、あるいは年末や年度末など、覚えやすい日を決めて行うことになります。iDeCoは、長期で老後資金を準備していく制度であることから、資産状況を小まめにチェックする必要性は薄いはずです。リバランスは定期型で行われるとよいでしょう。

定期型でリバランスを行う場合、どのくらいの期間で行うかが鍵になります。短期間で行うと一般的に手数料がかさむと言われますが、iDeCoのようにノーロードの投資信託であれば手数料はかかりません。また、課税口座で運用している場合、値上がりしている資産を売却して売却益が発生すると税金がかかりますが、iDeCoでは運用期間中の売却益などには税金がかかりません。手数料や税金がかからないとはいえ、頻繁にリバランスを行うと手間隙がかかりますから、1年または3年程度で自分が煩わしさを感じない頻度で行えば良いでしょう。仮にリバランスは3年に1度と決めたとしても、モニタリングは定期的に行うべきです。リバランスでは私情を始めとする相場観を持ち込むことは厳禁、機械的に行うのが基本というルールを守るということもお忘れなく。

自分で資産配分(ポートフォリオ)を決めてiDeCoを利用して老後資金を準備(運用)していく場合、リバランスも自分自身で行う必要があります。これに対してバランス型の投資信託で運用する場合、投資信託の運用会社がリバランスを行ってくれます。

執筆者

深野 康彦(ふかの やすひこ)氏

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランナー