年金の仕組み

日本の公的年金制度と、iDeCo(個人型確定拠出年金)をはじめとする「確定拠出年金」の仕組みと役割について知っておきましょう。

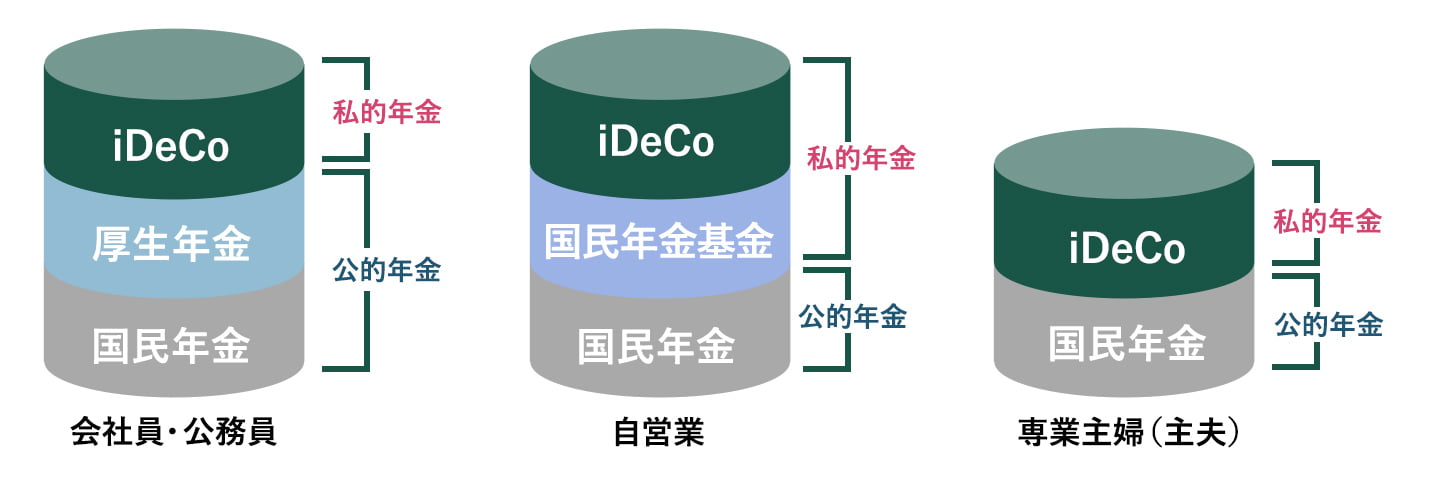

日本の年金制度は「三階建て」

日本には、三階建て構造の年金制度があります。一階部分は20歳以上の国民が全員加入する「国民年金」。二階部分は会社員・公務員の「厚生年金」、自営業者が任意で加入する「国民年金基金」。これらの人々の三階部分に、任意加入のiDeCo(個人型確定拠出年金)が設けられました。「国民年金」だけだった専業主婦(主夫)にとっては二階部分にあたります。

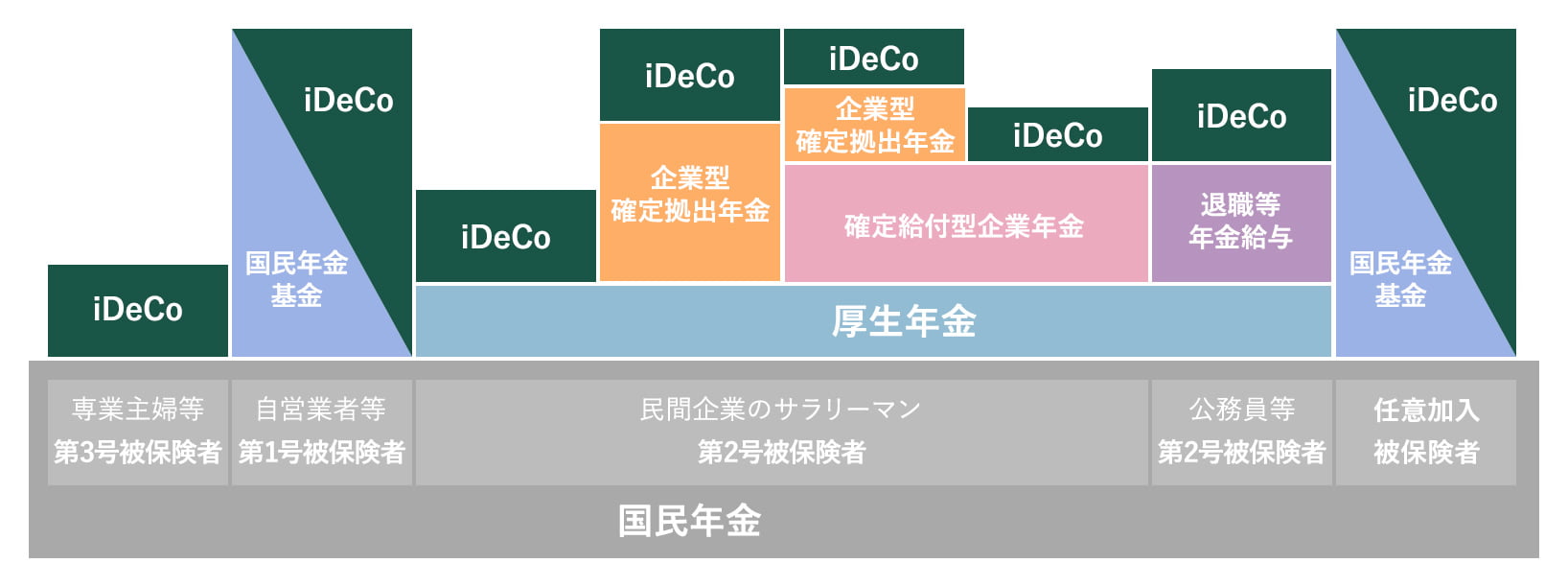

年金制度の詳細図を見る

年金の種類(公的年金・私的年金)

公的年金とは

政府関係機関が運営する年金制度で、国民年金と厚生年金が該当します。社会保険料として加入者から徴収された掛金が積み立てられ、年金積立金管理運用独立行政法人(GPIF)が運用を行っています。

| 国民年金 | 20歳以上60歳未満で日本に住んでいれば必ず加入することになっており、すべての人のベースとなっている公的年金で、基礎年金とも呼ばれています。専業主婦(主夫)も配偶者の第3号被保険者として、掛金の負担なく加入しています。原則として、加入期間が10年以上に達することが給付の条件です。 |

|---|---|

| 厚生年金 | 民間企業の従業員や公務員などを対象とした公的年金で、ベースとなっている国民年金に上乗せする二階部分に相当します。所得が多い人ほど、掛金の負担は大きくなります。そして、在職中の給与水準や加入期間の長さに応じて、将来の給付額が異なります。 |

私的年金とは

公的年金の受給だけでは不安だと考える人が任意(自分の意思)で加入する年金です。自営業者向けの「国民年金基金」やiDeCoも含めた「確定拠出年金」、勤務先が福利厚生の一環で設けている企業年金、さらに民間の保険会社が販売している個人年金保険などが該当します。

確定拠出年金(企業型と個人型)とは

毎月の掛金(拠出額)はあらかじめ決めておきますが、老後に受け取る金額については、自分自身で選んだ金融商品の運用成果次第で変わってくるという年金制度です。企業が従業員のために導入するのが企業型で、個人が自分の判断で加入するのが個人型です。

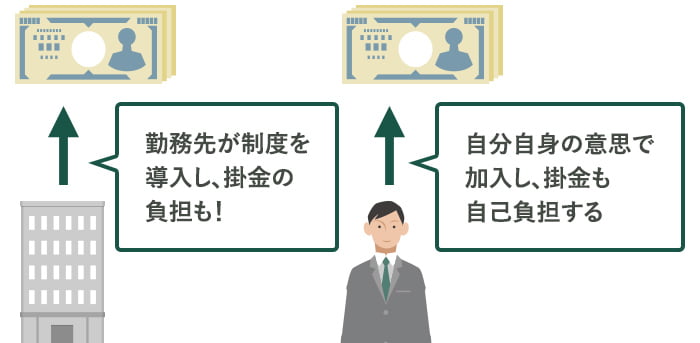

| 企業型確定拠出年金 | 従業員の福利厚生を目的に企業が導入する確定拠出年金です。企業が従業員(加入者)に代わって掛金を負担しますが、提示されている金融商品の中からその運用先を選ぶのは加入者自身となります。企業が支払う(拠出する)掛金に、加入者が自己負担で上乗せすることも可能です。 |

|---|---|

| 個人型確定拠出年金 (iDeCo:イデコ) |

2017年から対象が拡大したことで、ほとんどの人が自分の意思で加入できる確定拠出年金です。掛金は自己負担となり、運用先の選定も自分自身の判断に委ねられます。 |