自分に合った資産配分を考えよう

iDeCoは長期的な視点でじっくり取り組む運用であるだけに、自分のニーズやライフプランに合った資産配分を考えることが重要です。

資産配分とは

国内外の債券に株式、REIT(不動産投資信託)、さらに原油や金などのコモディティ(商品市場)といった具合に幅広い投資対象に分散投資を図ることによって、リスクをおさえながら安定的なリターンを期待できます。その際、投資対象の組み合わせとともに重要になってくるのは、それぞれの資産配分比率です。より高いリターンを追求したい人は株式のウエートが高くなってくるでしょうし、逆にリスクは極力おさえたい人は債券が中心となりそうです。自分が許容できる範囲内にリスクをとどめつつ、可能な限りリターンを最大化できそうな組み合わせと配分を心掛けることが肝心だと言えます。

運用スタイル別アドバイス

組み合わせと配分が重要だと言われても、それなりに資産運用の経験がなければ、なかなか具体的なイメージが浮かばないものでしょう。そこで、ここではいくつかの代表的な運用スタイルを紹介します。

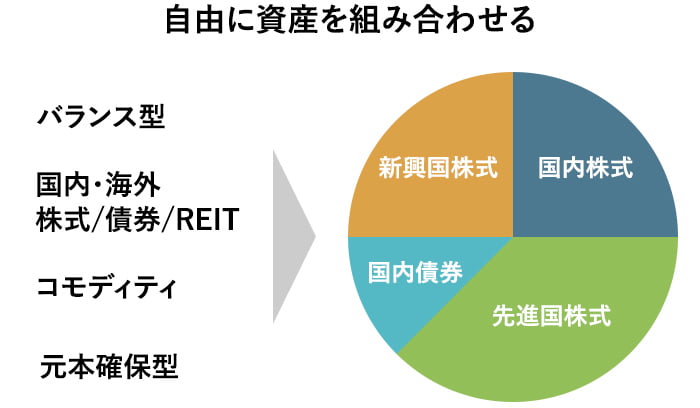

無難にバランスよく運用するなら「バランス型を100%で運用」

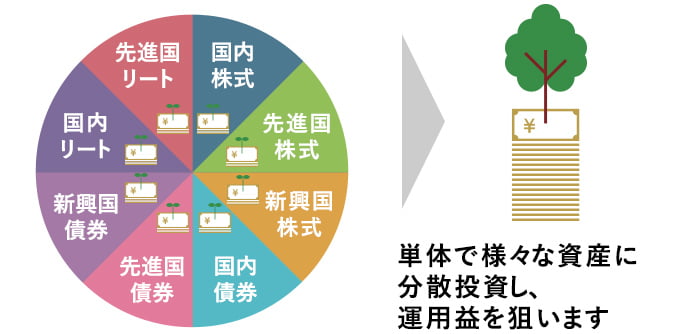

その名の通り、「バランス型」は国内外のさまざま投資対象にバランスよく資産を配分した投資信託です。1本の投信で手軽に本格的な分散投資を行えるため、初心者でも運用しやすいのも大きなメリットでしょう。

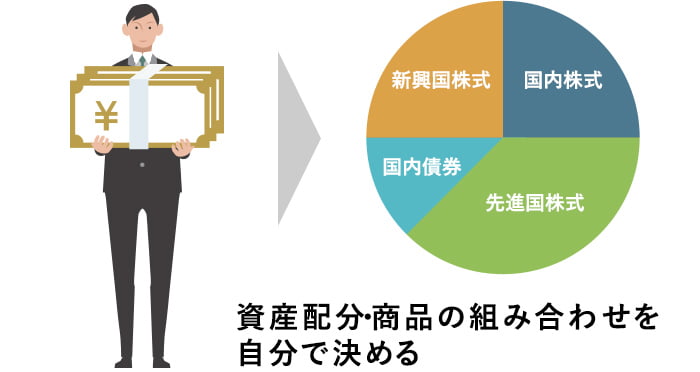

投資経験や知識があるなら「自分で商品を選ぶ・組み合わせる」

投資経験や知識があれば、自分の運用スタイルに応じていくつかの投資信託を組み合わせ、柔軟性に富んだ運用を実践できます。以下では、自分自身で資産配分を考える際に重要となるポイントについて紹介します。

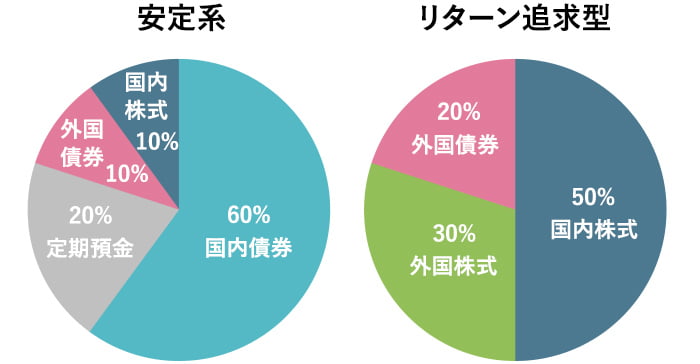

リスクとリターンのバランスを考える

分散投資の代表的な選択肢である3つをリスクの低い順に列挙すると、①債券、②REIT(不動産投資信託)、③株式となります。そして、同じ株式でも海外のものは為替変動リスクやカントリーリスクが関わってくることから、国内のものよりもリスクが高めである反面、期待できるリターンも高めです。こうした違いを踏まえながら、資産全体におけるリスクとリターンのバランスを整えることが重要です。

ライフステージから、運用の方向性をイメージする

iDeCoを通じた運用のゴールは、資産を引き出せるようになる60歳以降です。ゴールが目の前に迫っている人と、まだまだはるか先に位置している人では、運用方針にもおのずと違いが出てきます。

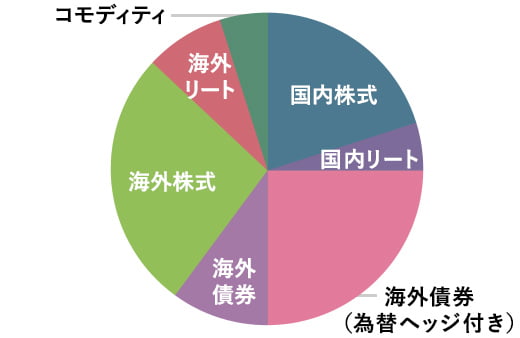

20~30代:積極的に「資産形成」

若い世代は収入的にゆとりが乏しいかもしれませんが、単身なら自由に使えるお金も比較的多いはず。また、老後を迎えるのはかなり先の話ですから、運用にたっぷりと時間をかけられます。過度にリスクを高めないように配慮しつつ、国内外の株式を中核とした配分で積極的にリターンを追求するのも一考に値します。

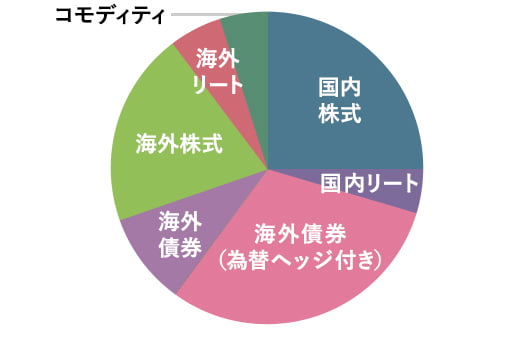

40代:配分変更・保有商品の入れ替えで調整を

子育てやマイホームなど、特に支出が多くなる年代ですが、働き盛りで収入が増えてくる時期でもあります。60歳までにはまだ十分な時間があり、配分の大幅見直しは必要なさそうですが、価格変動リスクの高い株式や為替変動リスクの絡む海外資産の比率をやや下げるなど、微調整を加えたいところです。

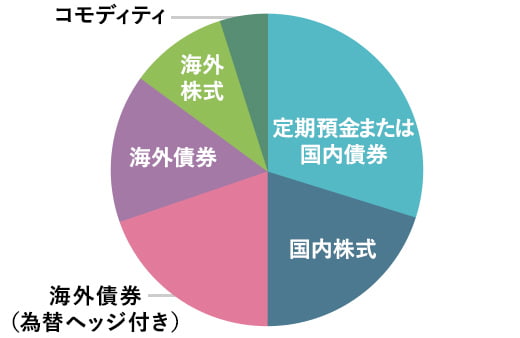

50代:少しずつ守りの資産運用へ

子どもが社会に巣立つまでは支出がなかなか減りませんが、50代を迎えるとそろそろ家計の収支面に大きな転換点が訪れます。同時に、老後についてもそんなに遠い先のことではなくなりました。積極的に増やすことから守りを固めることに方針をシフトし、徐々にリスクの低い資産の比率を高めていきましょう。

松井証券は低コストの商品を40種類(業界最多水準※)ご用意しています!

できるだけ増やしたいと思う人から、絶対に減らしたくないと思う人まで、運用に対するニーズはそれぞれで異なります。また、金融商品に関する知識にも少なからず違いがあるものでしょう。あらゆるニーズにお応えするため、松井証券では低コストの金融商品を幅広く取り揃えています。

- 法令上の商品数はターゲットシリーズを1商品とするため31商品です。

- 2022/8/10時点、松井証券調べ。