「ディープシークショック」から何を学ぶべきか?

「ディープシークショック」とは?

ディープシークが世間に与えたインパクトは詰まるところ、①最先端のGPUを使わずに、低コストで高性能の大規模言語モデルAIが開発できてしまった②米国発ではなく中国発のイノベーションだった――の2点に集約できるだろう。つまり、最先端AIの開発には、高性能のGPUが必要不可欠という「常識」が否定された(ようにみえた)だけでなく、「AIの勝ち組は米国」という暗黙の了解すら覆しかねないととらえられたわけだ。

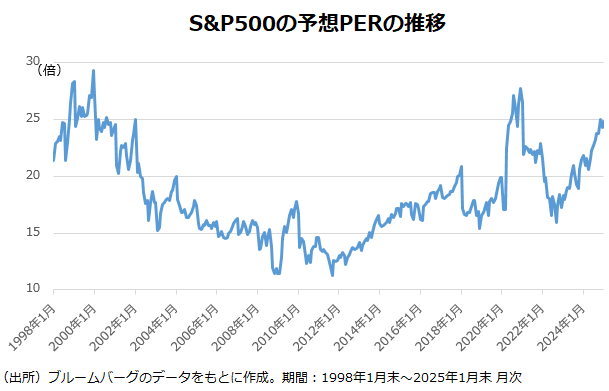

ここ数年の株式相場のけん引役は米国株、それも少数の巨大テック企業だった。彼らの成長期待の根底に流れるテーマにAIがあったのはおそらく間違いない。株価は「EPS(一株当たり利益)×PER(株価収益率)」に分解できる。ざっくりと言えば、EPSは現在の「実力」であり、PERは将来に対する「期待」となる。足元の米国株PERの水準をみると、「期待」が大きく織り込まれている状態であることは否めないだろう。仮に期待を抱かせるストーリーが根本から揺るがされることになれば、株価は大きな調整を避けられなくなる。ディープシークショックはその引き金になるのではないかと思われた。

エヌビディア株が1日で17%下落 「FANG+」構成銘柄は?

1月27日は、エヌビディアだけでなく、AI半導体を手掛けるブロードコムの株価も17%超の大幅下落となった。「AIの開発にそこまで高性能のGPUや関連製品は必要ないのではないか」という考えから、今後の業績期待に対する懸念が強まった格好だ。一方で、ディープシークが開発した大規模言語モデルはソースコードが公開されている(オープンソース※1)。このことから、AI関連企業の中には、同社の技術を利用することでコストが削減でき、新しいサービスや製品の開発に結び付くのではないかとの思惑も徐々に広がっていった。

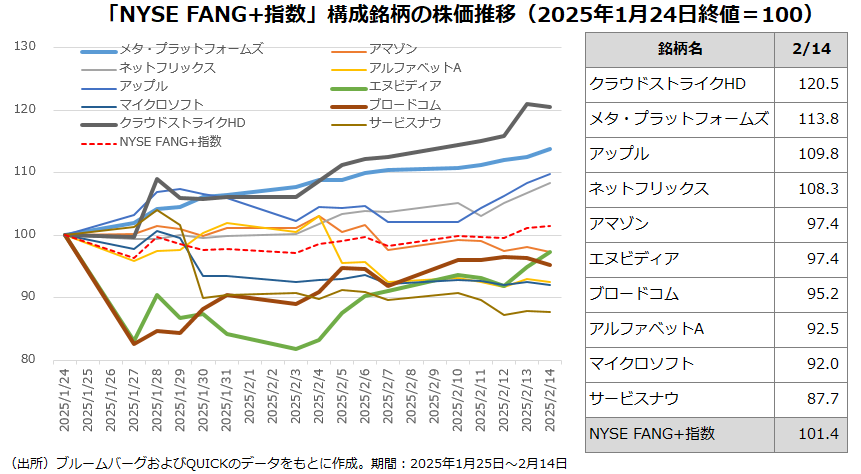

下の表は「NYSE FANG+指数」を構成する有力テック企業10社について、ディープシークショックが起きた1月27日の前営業日である1月24日の終値を100として、2月14日までの推移をみたものだ。メタ・プラットフォームズやクラウドストライク・ホールディングスなど、同ショックを受け株価が値上がりしている銘柄もある。決算発表の内容などが評価された面もあるだろうが、AIを「使う側」として、ディープシークの出現がメリットにつながるとポジティブに評価された可能性もあるだろう。なお、一時大きく下落したエヌビディアやブロードコムの株価も、2月14日時点ではショック前近くの水準まで回復している。

「時価総額加重平均型インデックス」の弱点

冷静に振り返ると、そもそも「ショック」という言葉を使う必要もなかったようにも思えてしまう。しかし、このままスルーしてよいのだろうか。筆者が「長期の資産形成」という視点で今回の件を考えたときに、真っ先に思い浮かんだのが、「時価総額加重平均型」の株価指数の弱点だ。

時価総額加重平均型の株価指数は、時価総額(株価×発行済株式数※2)の比率に応じて、銘柄の構成比率が決まる株価指数で、インデックスファンドの運用に使われる最もポピュラーなインデックスだ。「オルカン」で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」が連動を目指す「MSCIオール・カントリー・ワールド指数」やS&P500、東証株価指数(TOPIX)が該当する(なお、前掲の「NYSE FANG+指数」は均等ウェート型であり、時価総額加重平均型とは設計思想が大きく異なる点に注意が必要)。

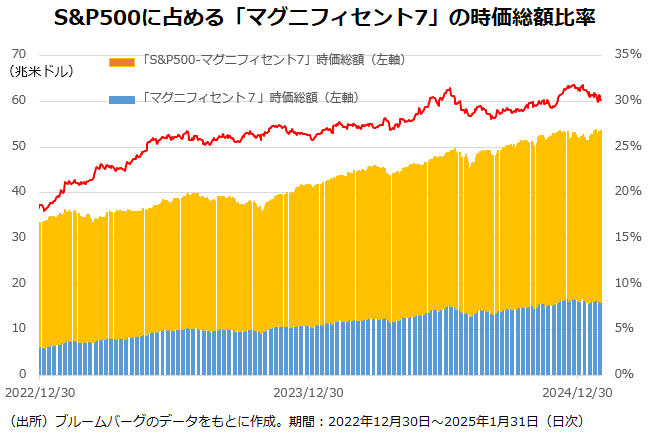

S&P500のうち、特にここ数年の相場の牽引となっている巨大テック企業7社、通称「マグニフィセント7(M7)」とそれ以外のS&P493社の時価総額を比べたのが下のグラフだ。S&P500全体に占めるM7の時価総額の割合は1月末時点で約30%にも上昇している。M7の時価総額を膨らませた大きな要因に、AIに対する期待があったのは想像に難くない。

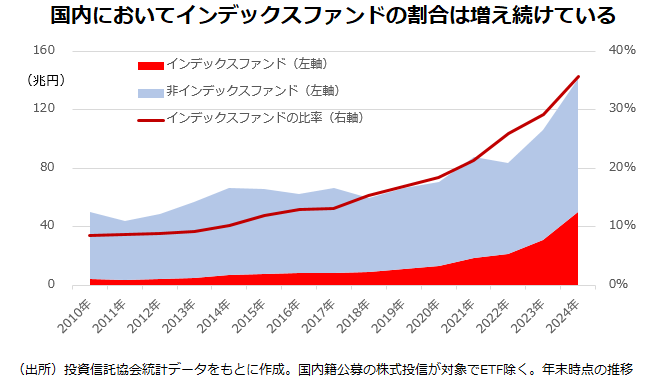

問題は、近年のインデックス運用偏重の流れ[1]が、こうした状況を是正する力を削いでしまっていることにある。言うまでもなく、株価は理由があって付くべきものだ。具体的にはアクティブな投資家が企業のファンダメンタルズを考慮し、売買することによって適正な株価が形成される。しかし、インデックス投資家は個々の株価について「割高」「割安」の判断はしない。今付いている株価が正しいものとして追随する。インデックス運用が厚みを増すことにより、割高な銘柄は割高なままに、割安な銘柄は割安なままに放置されやすくなる。要は株式市場全体で「順張り」の傾向が強くなってしまうのだ。

今回のディープシックショックは「打撃を受けるとみられる企業」と、「恩恵に与るとみられる企業」の両方があり、運よくトレードオフになったというのが筆者の印象だ。裏切られる「期待」があっても、新たな別の「期待」が出てきて相殺されたという具合だろう。しかし、どんな形かは想像すらできないが、大きく膨らんでいた「期待」の大部分を一気にしぼませるようなショックが起きていたらどうなっていただろう。非常に大きなバリュエーション調整につながっていた可能性もあるのだ。その時、最も大きな衝撃を受けるのは、時価総額加重平均型のインデックスファンドが効率的だと信じ、投資してきた個人投資家ということになるかもしれない。

「逆張り」の発想を取り入れるのも一手

過去のコラムで取り上げた通り、「現代ポートフォリオ理論」の発展形である「CAPM(資本資産価格モデル)」や「効率的市場仮説」においては、時価総額加重平均型のインデックス運用は最も効率的な投資手段となり得る。しかし、こうした理論を正当化するには、数多くの前提が必要となる。

例えば、「すべての投資家は情報を自由に即座に手に入れることができる」ことがその1つだ。しかし、考えてほしい。現実において、インデックス投資家はほとんど情報を持ってもいなければ、自ら入手しようともしない。現状維持を是とするだけである。無視されがちだが、そんなインデックス投資家も市場参加者の一部なのだ。このように考えるだけでも、学術的な理論を実際の資産形成手段の大きな拠り所にするのは、無理な面があるのが分かる。誤解してほしくないが、時価総額加重平均型のインデックスファンドが「有力な選択肢の1つ」であることはおそらく間違いないし、資産形成のコアになり得ると筆者は考えている。ただ、完璧ではないし、それだけで良いとも思わない。

例えば、投資対象の資産や地域、国などに一定の上限を設け、上がった部分を売るような「逆張り」の発想を取り入れることも一手だと思う。マネーサテライトの動画「ウレスジ!投信ランキング」の2025年2月号で取り上げた、3地域均等型の全世界株式インデックスファンドなども選択肢になり得るだろう。参考までにご視聴いただけたら幸いだ。

ゲームチェンジャー出現への備えを忘れるな!

筆者個人としてはディープシークショックを通じて、「人間の思い込みは頑固だ」とも強く思った。多くの人は「生成AIの進化には高性能で最先端の半導体が必要であり、そのためには大型のデータセンターを整備しなければならない」と信じ、疑うことはなかっただろう。

イノベーションは多くのお金をかけたり、難しく考えたりするところから生まれるとは限らない。身近な話を例に出したい。東京都営地下鉄は、車両のドアの窓にQRコードを貼り、駅のホーム上のカメラ(読み取り装置)に読み取らせることでホームドアを開閉させる仕組みを世界で初めて取り入れた[2]。車両と地上に無線装置などを設置する従来の方法は、鉄道の車両改修なども必要で、多額の費用がかかってしまう。それに比べれば、QRコードを使う手法ははるかに安価でシンプルな仕組みだ。

発想を少し変えるだけで、常識を覆すことができる――。そんなことが実は、世の中にはたくさん埋もれているのかもしれない。「ゲームチェンジャーの出現を常に意識すべきだ」というのも、ディープシークショックから学ぶべき教訓の1つだ。これを機に、柔軟な思考と先見性を持ち合わせたファンドマネジャーが運用するアクティブファンドを探してみるのもよいだろう。

【補足】

- 1 「オープンソース」のソフトウェアは、ソースコード(プログラミング言語で書かれたプログラム)を公開し、自由に利用を許諾するソフトウェアのこと。あくまで「アイディア」の共有であるため、中国企業によって開発されたオープンソースのソフトウェアのアイディアを米国企業が用いても、機密情報の漏洩など安全保障上の問題には発展しないとみられる。

- 2 より正確に言えば、ほとんどの時価総額加重平均型の株価指数は実際に市場に出回る株数、つまり浮動株数を基準にした「浮動株調整後時価総額加重平均型」になっている。

<参照サイト>

- [1]日本におけるインデックスファンド偏重の流れをグラフに示したが インデックスファンドが席巻する日本の投資信託−日本の特異事情と求められるアクティブファンドの活性化−(一般社団法人 投資信託協会 広報部 調査広報室 調査広報室レポート) にあるように、世界的にも同様の傾向がみられる。

- [2] 「都政レポート」(2020年8月24日 交通局)世界初!QRコードホームドア開閉連動技術

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。