大切だけど忘れがちな存在…「複利効果」

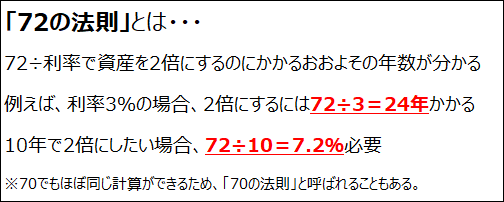

知っておきたい「72の法則」

資産運用における有名な法則に「72の法則」というものがある。資産を2倍にするのに必要な「年数」と「利率」をかけるとおおよそ「72」になるというものだ。例えば3%の利率で2倍にするためには「72÷3」で24年が必要だ。また、10年で2倍にしたいのだったら「72÷10」で7.2%の利率で運用しなければならない。

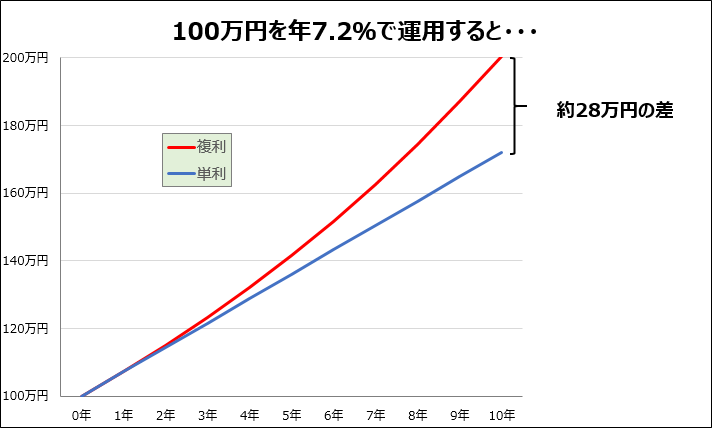

なお「複利」を知るのであれば、「単利」についても覚えておいた方が良い。前述の通り、100万円を10年で200万円にするためには年7.2%で複利運用すればよい。1年後は100万円×1.072=107.2万円。2年後は107.2万円×1.072≒114.9万円となり、10年後に200万円に到達する。しかし「単利」だったらどうか。リターンを受け取って投資に回さない運用の結果といえるため、毎年、当初の投資額の7.2%、つまり7.2万円しか入ってこない。10年後は100万円+7.2万円×10=172万円だ。複利と単利の差は約28万円となる。時間が長くなればなるほど、複利効果は大きくなるのが下のグラフをみてもわかるだろう。

投信の分配金「受け取りベース」と「再投資ベース」

「複利」と「単利」を理解しておけば、投信の分配金への理解も一歩先に進む。例えばマザーファンドを共有するなど同じ運用内容の「無分配型」と「毎月分配型」のファンドがあるとしよう。前者は分配せず、常に成果を投資に回していくので、まさに複利効果を追求しているといえる。後者は分配金をもらっているので、先ほどの複利と単利の関係でいえば単利に近い。もっとも、単利は主に預金など元本保証型の金融商品で使われることが多く、言葉の使い方には注意が必要だ。

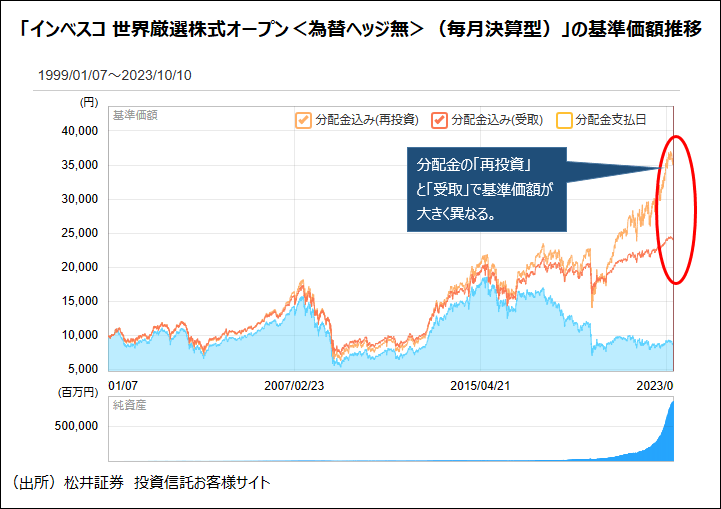

なお、税金を考慮しなければ分配金再投資ベースのリターンは同じ運用内容の無分配型のリターンとほぼ同じになる。当社の投信サイトでは個別銘柄の基準価額について「分配金込み(再投資)」と「分配金込み(受取)」を確認することが可能だ。参考までに、「インベスコ 世界厳選株式オープン<為替ヘッジ無>(毎月決算型)」の基準価額チャートを掲載する。「分配金込み(再投資)」の線が大きく上がっている、つまり複利効果が大きいことが視覚的に分かる。もしも、あまり考えずに多頻度分配型を保有してしまっているのだとしたら、この機能で複利効果の大きさを確認してほしい。

複利効果がネガティブに影響するケースも

前回コラムでも触れたが、投信の運用は常にうまくいくとは限らないので、分配金を受け取ってキャッシュで貯めこんだ方が、再投資するより結果がよくなることも当然あり得る。ならば、うまくいった時はこまめに分配し、利益確定するのも一つの考えだと思う人もいるだろう。実際、ボラティリティーが大きい新興国の株式で運用する投信の中には、決算期ごとに基準価額の上昇分の多くを分配金という形で還元するタイプの投信もある。

筆者としては頭の中にモヤモヤが残る。複利効果うんぬん以前に、そもそも上がったらその都度、分配金で現金化するようなおっかなびっくりの態度でしか付き合えない対象に投資するべきだろうか。ただ個別株の投資を楽しんでいる人にとって短期の利益確定は普通のことだし、人によって見方は変わってくるのだろう。投信は基本的に長期の資産形成のツールなので、「複利効果が大事」という議論になりやすい。個別株投資や短期投資が中心の人こそ、立ち止まって複利効果について考えてもよいのかもしれない。話は少し変わってくるが「株主還元に積極的」というポジティブなイメージが先行し、過剰に高配当株をありがたがる昨今の風潮にも、少し違和感を覚えるようになるかもしれない。

アインシュタインの「名言」は事実か?

天才物理学者アルベルト・アインシュタインは「複利は人類最大の発明だ」という言葉を残したとされる。複利効果を説明する際に、必ずと言ってよいほど持ち出される有名な言葉だが、意外にも出典に関する情報はほとんどない。筆者が小学生のころ、NHKで「アインシュタインロマン」という番組が放送されており、3年前に鬼籍に入った父親と一緒にブラウン管を食い入るように見ていた記憶がある。父親は哲学者だったが、「時間とは何か」など、物理学と考えるテーマは共通するものが多かったのかもしれない。当時買ってもらった6冊にわたる同番組の書籍を改めて見返したが、アインシュタインが「複利は人類最大の発明だ」と語ったとする記載はなかった。図書館でアインシュタインの伝記や語録集を調べたが、発言は見当たらなかった。

ただひとつ気になる発見もあった。アインシュタインが「シンプル・イズ・ビューティフル」という言葉を好んだという事実だ。複利効果自体は特段、難しい概念ではない。極めてシンプルだが、大事なことの割には忘れられがちだ。単純かつ重要なことを好むアインシュタインが「複利は人類最大の発明だ」という言葉を残したとしてもおかしくないともいえるし、そう考えるのもロマンがある。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。