「関税ショック」による日経平均下落を統計的に考えてみると?

「何百万年に一度」クラスの下落が過去1年に2度も!?

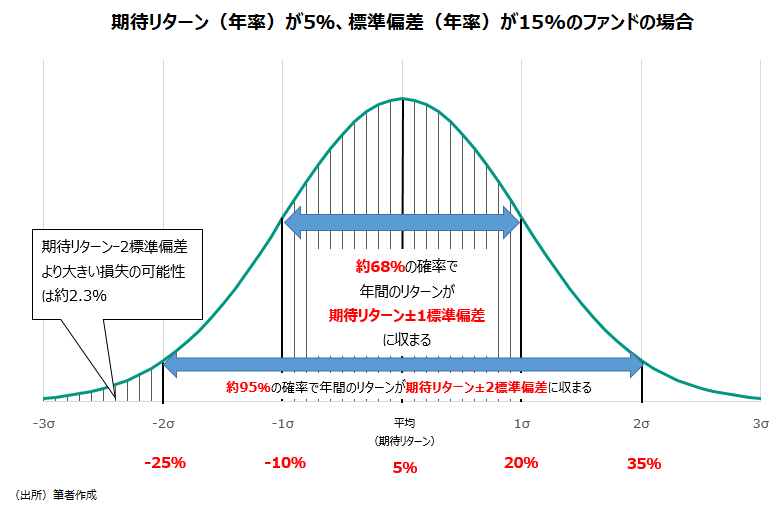

投資に関する説明の中で、特段の断りもなく「リスク」という言葉を使う場合、値動きの「ぶれ」を示していると考えれば良い。ぶれを数値化したものが「分散」なり「標準偏差」(√分散=標準偏差)である。株価など、運用商品のリターンの分布は通常、下のような「正規分布」に従っていると仮定する。その場合、「期待リターン±1標準偏差」の範囲内に約68%の確率でリターンが収まることになる。

以上のことは、昔から資産運用のテキストに必ずと言ってよいほど掲載されている内容で、過去にコラムで「リスク」を取り上げた時も、上記の前提でまとめた。それでは、このようにリターンが正規分布に従うと仮定した場合、4月7日の日経平均の下落率7.83%は本来、どのくらいの確率で起きるとされるのだろうか。

QUICKで取得可能な1976年4月2日から、2025年4月22日までの日経平均株価の日次騰落率をサンプルに計算してみた。なんと、生起確率としては、0.000000075%。年間の営業日を250日とすると、およそ535万年に1度しか起きないというあり得ないレベルの大暴落になる。

それでは、下落率が12.40%に達した2024年8月5日の「令和のブラックマンデー」はどうか。なんと生起確率は0.000000000000000000006%。696京年に1度しか起きない確率だ。ビッグバンで宇宙が誕生したのは約140億年前と言われる。令和のブラックマンデーにおける日経平均の下落は宇宙の歴史が5兆回あって、ようやく1回起きるか起きないかという大々々々々々々々々々々々々暴落になる。数字が大きすぎて(確率で言えば小さすぎて)、気が遠くなりそうだ。

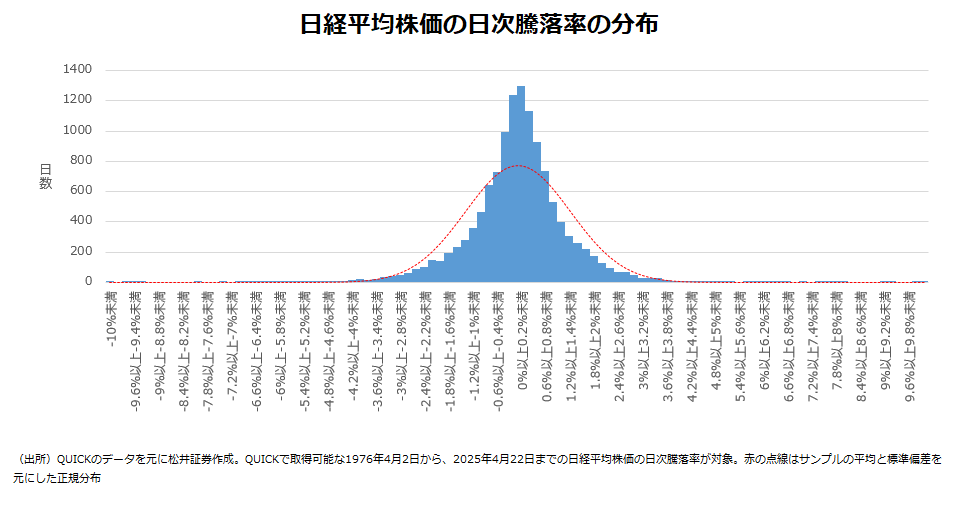

日経平均の日次騰落率の分布、「正規分布」のようでちょっと違う

正規分布を仮定する限り、そのような、あり得ないレベルの暴落が足元1年間の間に2度起きたことになる。多くの人はこんな疑念が湧いてくるのではないか。

「株価リターンの分布が正規分布に従うことを想定すること自体が誤りではないか」

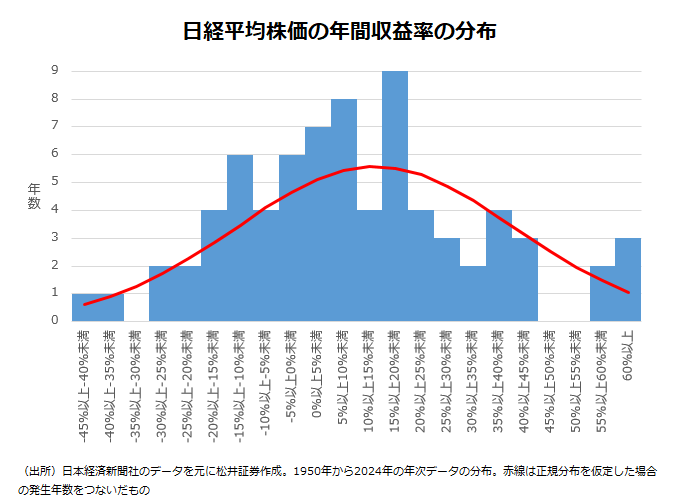

実際に、先ほど示した期間で、日経平均の日次騰落率の分布をグラフに示してみた。形は正規分布に近い。真ん中(平均)に集中していて、ほぼ左右対称の形ですそ野が広がる。ここに、本来の正規分布の形を曲線で重ねてみた。まとめると、日経平均の日次騰落率の分布には以下のような特徴があるのが分かる。

- 形は正規分布に似ている

- しかし、中央周辺が尖がっている(中央への分布が正規分布より多い)

- 加えて、(グラフでは分かりづらいが)中央から離れたすそ野部分への分布が正規分布より多い

「べき分布」とは何か?

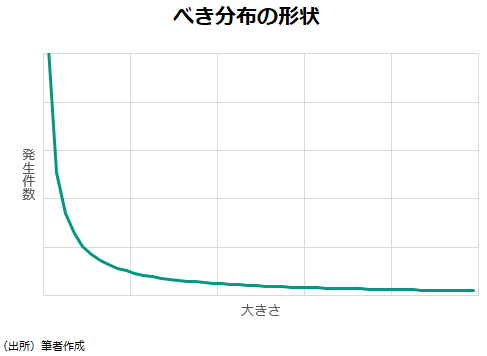

ここで、正規分布とは異なる分布を考えてみたい。確率分布を表す式が「べき」(○の何乗という式)になっている分布を「べき分布」という。べき分布に従うとされるものとして、所得金額や資産保有額の分布、都市人口の大きさやインターネット通販での売り上げなどがある。例えば年収500万円の人が500万人いるとしよう。年収1000万円(500万円の2倍)の人の数は100万人(500万人の1/5倍)だとする。2000万円(1000万円の2倍)の人の数は20万人(100万人の1/5倍)になる。このように一方がX倍になったら、もう一方はY倍になるという関係が続くのがべき分布だ。グラフにすると以下のような形になる。

この分布で示唆されるのは、「確率は非常に低いが起きたら影響が大きい事象」の存在だ。縦軸が発生件数、横軸が事象の大きさだ。すそ野が広いため、確率は小さくなっていくが、影響が大きい事象は存在し続ける。非常に影響が大きい事象が限りなくゼロに近づいていく正規分布との違いだ。

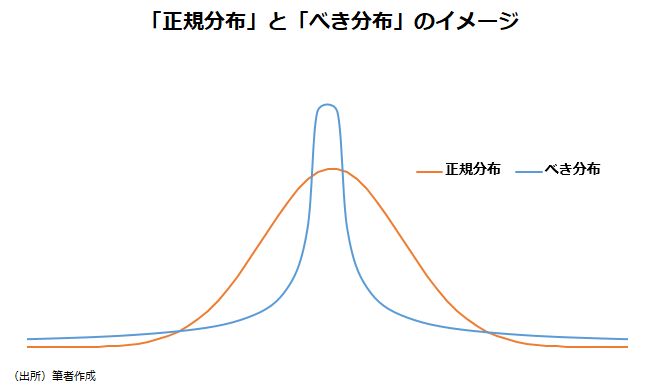

事象の大きさを絶対値で考えてみよう(プラスだろうとマイナスだろうとどちらも「大きさ」だけで評価する)。そうすると左右対称の形になる。それを正規分布と重ねたイメージ図が下の通りだ。べき分布と正規分布の関係は、先ほどの日経平均の日次騰落率の分布と正規分布の関係に似ているのが分かる。

株価リターンが「べき分布」と仮定すると起きてしまう問題

「株価のリターンは正規分布ではなくべき分布に従う」。最近の専門書やインターネットの解説サイトなどをみると、そのように記載されていることが多い。確率は大きくないが、それでも正規分布を仮定したときには起こりようのない相場の大暴落が、それなりの頻度で起きていることの説明になるためだ。また、過去にはLTCMなど、著名ヘッジファンドが正規分布を前提としたリスク管理をした結果、大きな損失を被ったこともあり、正規分布への過度な依存が問題視されたことも理由だとみられる。

ただ、株価のリターンがべき分布に従うとなると問題点も出てくる。リターンのぶれを示す標準偏差が持つ意味が不明瞭になってしまう点だ。加えて、株価のリターンが、仮にべき分布に従うとしても、どのくらいの異常事態が起きるかといった問いに対する答えを与えてくれるわけではないので、根本的なリスク管理にはならない点も問題として残る。結局、「完璧ではないことを知りつつ、正規分布を仮定し、テールリスクも意識する」ということが現実的な対応となるわけだ。

なお、今回は日次の騰落率で考えてみたが、長い期間で考えると、話は異なってくる面もある。例えば、正規分布を仮定した場合、平均から2標準偏差より大きい値下がりの確率は約2.3%。実際の日経平均の日次騰落率(1976年4月2日から、2025年4月22日)でみると、2.7%の日数で平均から2標準偏差より大きい下落が発生している。この中に、先日の関税ショックによる大暴落や「令和のブラックマンデー」も含まれる。しかし、「年」で考えるとどうだろう。1950年から2024年までの75年間でみても、日経平均が平均から2標準偏差より大きく下落した年は1回もない。つまり、テールリスクのような大きな下落は、1日では起きても、1年でみると起きづらいことになる。

例えば、「令和のブラックマンデー」は追加証拠金発生に伴う個人の売りが売りを呼び、ヘッジファンドの空売りが重なったとみられている。このような共振は一日で起きることはあっても、長期間続くことはない、と考えてもよいのかもしれない(この点は筆者が思うところの1つであり、反論もあるだろう)。

いずれにせよ、株価リターンについて、正規分布なのか、べき分布なのかといった議論は非常に面白いテーマであり、ファイナンスの世界において、今後、研究が進んでいく分野だろう。おそらく、株価のリターンはランダムであり、サンプル同士で互いに影響を与えないと考えるのか(その場合、正規分布に従う)、ほんの小さな動きが全体の状況に大きな影響を及ぼす「バタフライ効果」のようなものを考慮するべきかといった点が非常に重要になってくるのではないか。違う機会に、別の角度からまとめてみたい。

【関連リンク】長期投資家は「トランプ関税ショック」にどう向き合うべきか?

<参考文献>

- 田渕直也著『ファイナンス理論全史』(ダイヤモンド社、2017年)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。