今だから問う、「ESG」の本当の意義

環境・社会・企業統治…ESGとは?

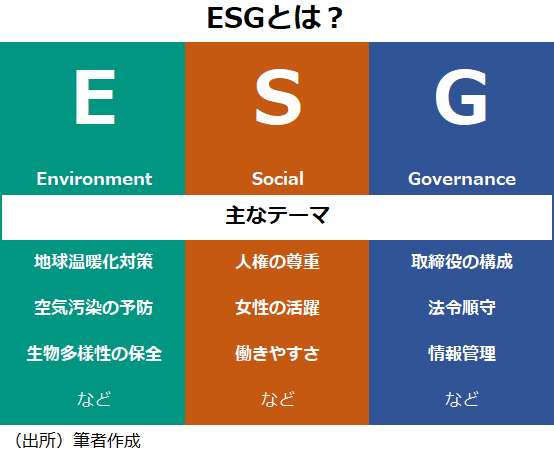

最初にESGについておさらいしたい。ESGは「環境」(Environment)、「社会」(Social)、「企業統治」(Governance)の3つの英単語の頭文字をとったもので、これらを重視した投資のことを言う。

伝統的な投資において、投資先選定の要素は、売上や資産の状況といった「財務情報」が主だった。なぜなら、「環境にどれだけ配慮しているのか」「女性活躍を促進しているのか」といったことを考慮しても、金銭的なリターンにつながらないという考え方がかつては支配的だったためだ。しかし、21世紀以降、国連が推進したこともあり、ESGに代表される「非財務情報」についても、企業が継続的に利益を得ていくために重要な要素だという意識が徐々に広がり、投資の世界でもESGを重視する傾向が強まってきた。

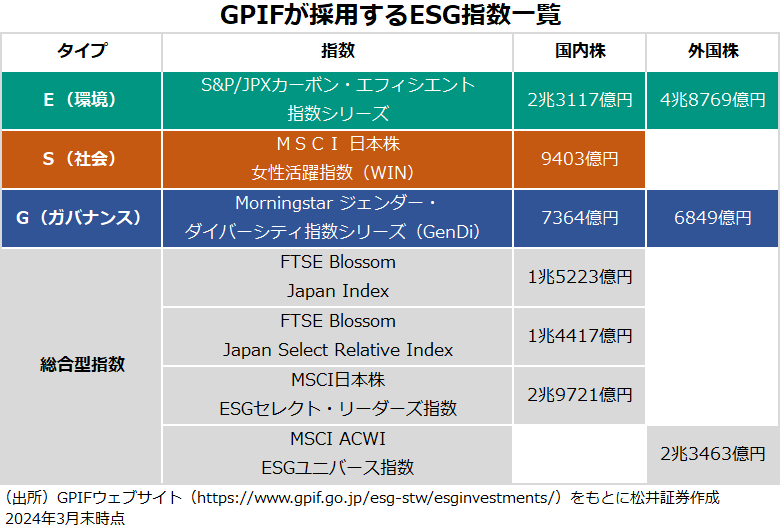

日本では公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)が2017年よりESG指数に連動する株式投資を取り入れていることが有名だ(下表)。なお、多くの上場企業(に加えて一部の非上場企業)が投資家向けに開示している「統合報告書」の「統合」が意味するところは、損益計算書や貸借対照表といった「財務情報」と、主にESGに関連する「非財務情報」の統合である。ESGが世の中に浸透していくに伴い、こうした情報開示が一般的になりつつある。

日本及び世界におけるESG投資の現状は?

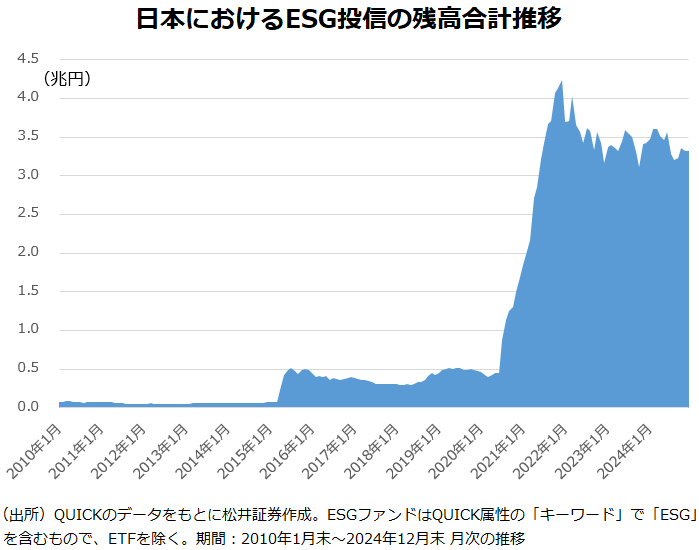

ESGへの関心が強まるのに伴い、ESGファンドの規模も拡大しているのだろうか。その点は、注意深く見る必要がある。QUICKのデータを元に算出すると、2024年末における国内におけるESGファンドの純資産総額の合計は約3兆3000億円(ETFを除く)。全公募投信(公社債投信、単位型投信、ETFを除く)の2%強となっている。下のグラフはESGファンドの純資産総額合計の推移を示したものだ。2020年から2021年にかけて大きく拡大しているが、足元は、減少傾向にある。

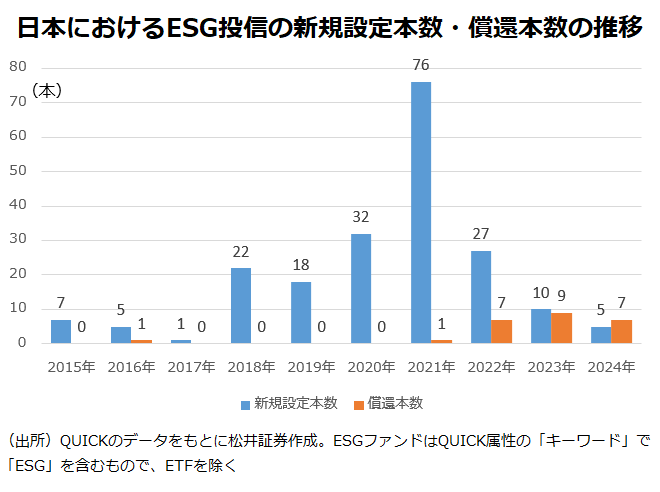

新規設定本数と償還本数を年毎に見たのが下のグラフだ。新規設定本数がピークの2021年は76本に達したが、2022年以降は大きく減少している。同時に、償還するESGファンドが目立っており、2024年に至っては新規設定と償還の本数が逆転している。

日本において、ESGはテーマ型の一種として、一時の流行りもののようなとらえ方がされることが多い。ブーム鎮静後の2022年以降に償還されたESGファンドの中には、運用期間が設定から3年未満と短いものも目立つ。本来、サステナブルであるべきESGファンドがサステナブルでなかったという皮肉だ。

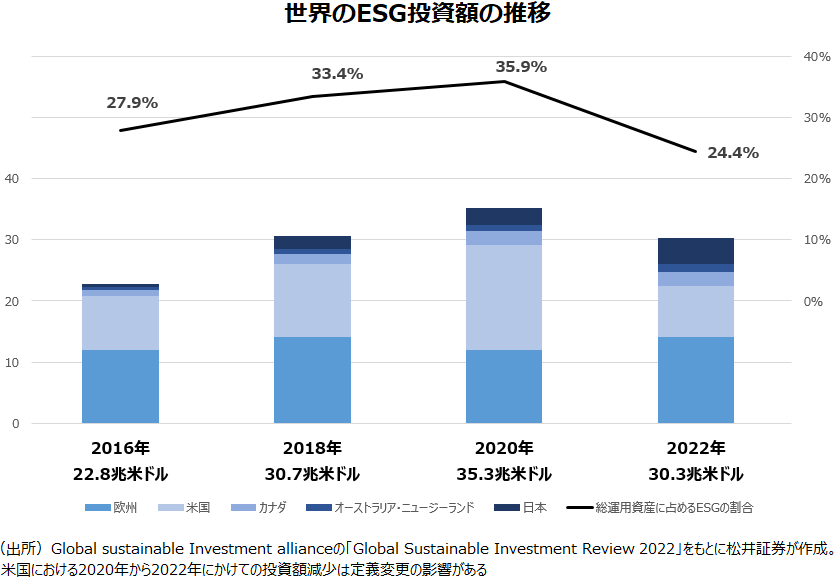

世界に目を向けてみよう。グローバル・サステナブル・インベストメント・アライアンス(GSIA)によると、2022年の世界のESG投資額は2020年と比べ、14%減の約30兆米ドルとなっている[1]。欧州では「グリーン・ウォッシュ(見せかけのESG)」に対する規制が強化されるなど、正しい方向でESGを推進していこうとする動きが加速している半面、米国ではトランプ大統領が嫌悪するなど政争の具にされている印象が強く、政治色の強いESGという言葉自体が避けられる傾向が強まっている。

「ESG的な考え」は一段と重要性を増す

このようにデータだけをみると金融商品としてのESGファンド、ESG運用戦略が順調に普及しているといえるのか判断するのは難しい。しかし、「ESG的な考え方」は投資において一段と重要度を増しているように筆者は感じる。アクティブファンドを保有している方は、運用方針を確認してみてほしい。ESGファンドを名乗ってなくても、投資先選定において、ESGの視点を盛り込んでいるケースが多いことに気づくと思う。

おそらく、ESGが目指すべき究極の目的は「ESGファンドが増えること」ではない。「ESGという言葉がなくなること」だ[2]。ESGが重要であるという意識が当たり前になれば、取り立てて、ESGという言葉を使う必要もなくなる。今、世間を騒がせているテレビ局の問題をESGに照らし合わせれば、「S」と「G」に問題があるといえるのかもしれない。ただ、一連の騒動について、ESGと絡めて論ずる人をあまり見かけない。人権やガバナンスを常に意識することが、企業の持続的な成長には必要であるという考えを多くの人が当たり前のように持ち始めていることの裏返しではないか。

「ESG的な考え方」そのものを「くだらない」と断じる人もいまだに多いように感じる。ESGは非常に長い投資期間で考えた場合、リスクの予防になり(いわゆる「転ばぬ先の杖」)、社会環境の変化への対応力が増すという考え方がベースになっている。もう少し「攻め」の意味で言えば、株主以外のステークホルダーも重視することで、経済のパイが広がり、ひいては企業の利益にもつながるという考え方でもある[3]。逆に言えば、ESGを考慮したところで短期的なパフォーマンスが向上するとは限らない。むしろ、ESGによって、ファンダメンタルズよりも著しく低く評価された投資対象があるとすれば、短期志向の投資家には収益獲得の絶好の機会となる。その意味では、投資に関する時間軸の異なる投資家とは意見がかみ合わないのも当然だろう。

筆者は短期の投資スタンスを否定するつもりは一切ない。ただ、社会は変わり得るものだ(それも良い方向に)ということは、誰もが頭の片隅に入れておいてもよいのではないか。筆者が小中学生のころ(30~40年前)は、教師が懲戒目的で生徒の頬を殴打するのは当たり前だった。教師による体罰は優越的地位に立つものから弱い立場のものへの人権侵害そのものだ[4]。今、教師が生徒に同じようなことをしたら、全国ニュースになって糾弾されることもあり得る。時代は着実に、それも思ったよりも早いスピードで変わり得るものだと考えるべきかもしれない。

【補足】ESG関連用語

ESGという言葉は2000年代前半、国連が世界における開発目標達成のために、民間投資家の資金の活用を模索する流れの中で出てきた言葉だ。アナン事務総長(当時)がPRI(Principles for Responsible Investment=責任投資原則)を制定したのが普及のきっかけとなった。国連による開発目標としてはSDGs(Sustainable Development Goals=持続可能な開発目標)が有名。ESGは手段、SDGsは目標の意味合いが強いとされるが、ESGの目指すところとSDGsが完全に一致するとは限らない。ただ、出自がいずれも国連であり、理念は共通している部分が多いことから、同列に語られることも多い。

ESGという言葉が出てくる前、似たような概念にはSRI(Social Responsible Investment=社会的責任投資)という言葉が使われていた。CSR(Corporate Sustainable Responsibility=企業の社会的責任)を重視した投資のことだ。SRIの歴史は古く、20世紀前半まで遡る。当初はキリスト教の倫理観にそぐわない企業を排除するなど宗教色も強かった。そうした経緯もあり、SRIはESGに比べると、経済的リターンを重視する傾向が小さかった。

なお、インパクト投資は経済的リターンと社会的インパクトの両方の獲得を目指す投資の事をいう。ESGの目的があくまで経済的リターンにあるとすれば、インパクト投資とESGは明確に区別されるが、インパクト投資もESGの一種とする考えの方が優勢だ。

<参考文献・参照サイト>

- [1]Global Sustainable Investment Review 2022

- [2]本田桂子・伊藤隆敏著 『ESG投資の成り立ち、実践と未来』(日本経済新聞出版、2023年)172ページには「将来は、ESG投資という言葉が消滅するかもしれない。しかし、それはESG投資の完全勝利を意味している」との記述がある

- [3]アレックス・エドマンズ著、川口大輔・霜山元・長曽崇志訳『GROW THE PIE パーパスと利益の二項対立を超えて、持続可能な経済を実現する』(ヒューマンバリュー、2023年)に詳しい

- [4]体罰に関する文部科学省の対応にあるように、体罰は以前から学校教育法第11条により禁止されている。文科省は人権保護の観点も含めて、体罰への対策を講じている。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。