議論絶えないESGファンド、どこに向かうのか

国内株のESGファンドの運用成績は?

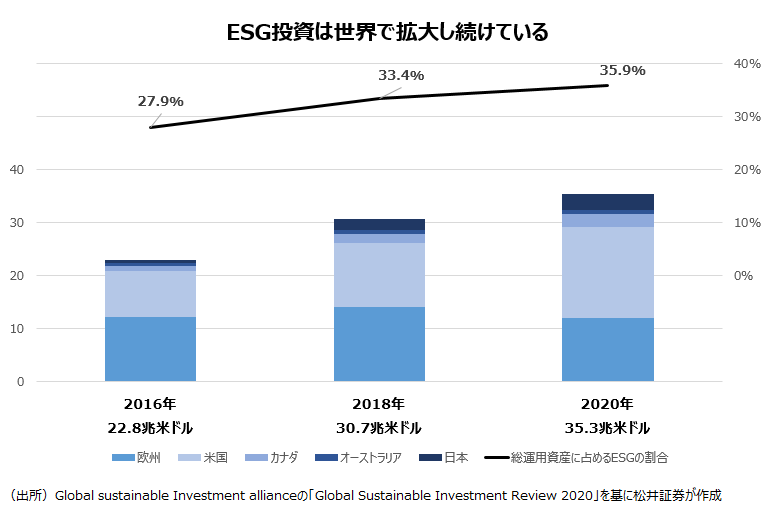

ESGは売上や利益といった「財務情報」に加え、環境、社会、ガバナンスなどへの取組という「非財務情報」も考慮して銘柄選定する投資手法だ。2006年に当時の国連事務総長だった、コフィ―・アナン氏が金融業界や機関投資家に提唱した新しい投資原則「責任投資原則(PRI)」が拡大のきっかけ。近年、その広がりは目を見張るものがある一方、「本当にリターンを向上させるのか」「ESG情報はしっかり調査されているのか」といった批判も多く、ESGをめぐる論争は尽きない。

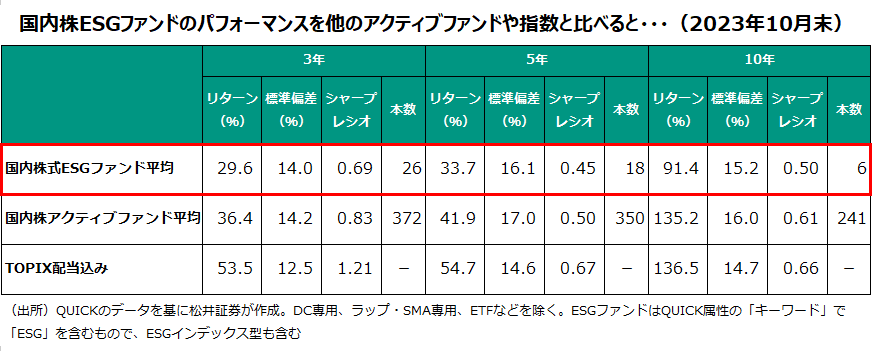

実際に運用成績をみてみたい。表は国内株式ESGファンドとESGを除く国内株アクティブファンドの平均、東証株価指数(TOPIX)配当込みの運用成績を比べたものだ。リターンは3年、5年、10年のいずれの期間においても、ESGファンドが、他のアクティブファンドやTOPIX配当込みを下回る。価格変動リスクを示す標準偏差は、ESGファンドが他のアクティブファンドよりも多少小さくなる傾向があるものの、運用の効率性を示すシャープレシオ(無リスク資産に対する超過収益÷標準偏差)を大きく改善させるほどのものではない。少なくとも、これらの数字からはESGのパフォーマンス面での優位性は見えてこない。

ESGの目的は金銭的リターンだけか?

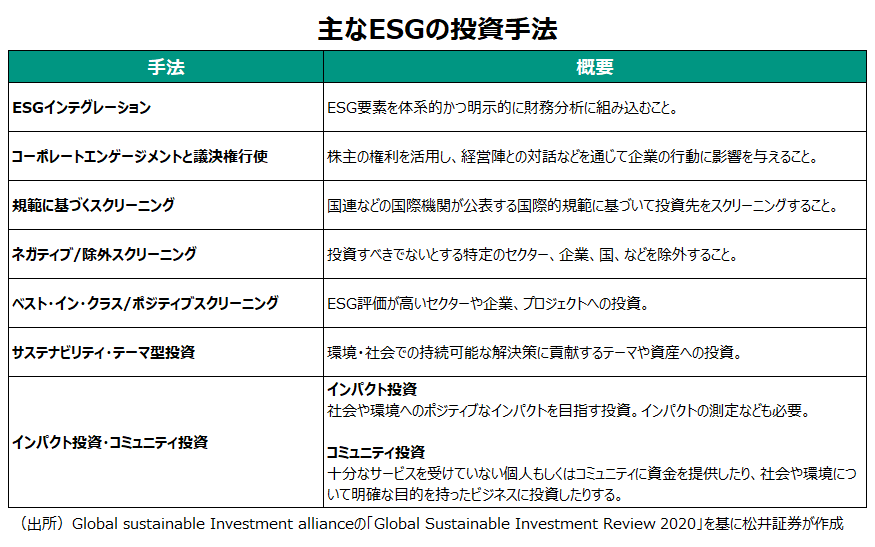

一方で、ESGの目的をどうとらえるかで見方が変わってくる面もあるように感じる。まず、一口にESGといっても手法は様々だ。加えて、投資する側の動機も異なる。下の表に主なESGの投資手法をまとめたが、もっと大雑把にいえば2つの考え方に分かれると筆者は理解している。「ESGを考慮して投資することが、企業価値が高まる投資先の選別となり、運用成績の向上につながる」というものと、「ESGを考慮して投資することで、運用成果だけでなく社会的・環境的に良い影響を与えることもできる」というものだ。前者はあくまで、金銭的リターンの獲得が目的で、ESGは手段に過ぎないのに対し、後者は金銭的リターンと社会・環境への貢献の両方が目的となる。

上記のうち、「ESGインテグレーション」はESGの非財務情報と財務情報を組み合わせて銘柄選定するもので、現在のESG手法の主流だ。追求するのはあくまで投資のリターンなので、前者の立場に近く、ESG以外のアクティブファンドやインデックスに成績が劣後していれば失格といえる。もっとも、後者の立場であれば、投資によって精神的な満足感が得られるので、成績が並みでも(場合によっては並みより下でも)合格という見方もできる。公募投信の名称にもみられる「インパクト投資」はこれに近い概念だ。

過渡期にあるESG

ただ、いずれにおいても重要なのは、企業による非財務情報の開示の充実や、運用会社や調査会社を含めたESGを分析する側の精度向上だ。「名ばかりESG」や「グリーンウオッシング」が問題になった際も、ESGの調査体制の未熟さが指摘された。これらが不十分だと、本当の意味でESGが長期的にリターンを押し上げるのか検証が難しいし、投資の結果としてどれだけ社会や環境に良い影響を与えられたかを測定することも困難だ。

当局が「名ばかりESG」に厳しい態度を示したこともあり、ESGファンドの中には、名称を変更し、ESGやESGを想起させる言葉を消す動きもある。また、足元ではESGファンドの早期償還も目立つ。ただ、見方を変えれば、テーマ型の一種としての「流行りもの」だったESGが一掃され、長期の運用戦略として定着していく過程なのかもしれない。今、ESGファンドを保有している人は、当初の目的を思い出し、それに見合った運用実績をあげているか、ファンドの情報開示は十分かなど検証してみるとよいだろう。

重要性増す「S」、サプライチェーン上の人権侵害にも配慮

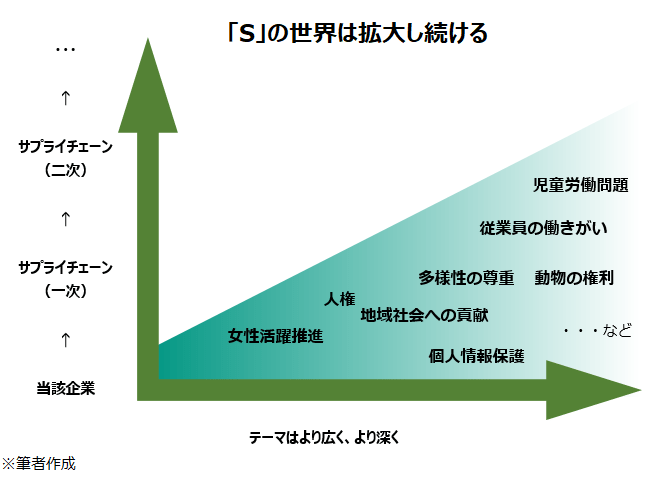

筆者個人としては 「E」「S」「G」の中では「S」に興味を惹かれる。「S」のテーマは年々広がっている。例えば、多様性(ダイバーシティ)の推進においても、「女性活躍推進」といった古典的なテーマにとどまらず、年齢や人種、国籍、性的指向の多様性もサステナブルな企業の成長には重要という認識が強まっている。また、「働きやすさ」「働きがい」などで企業を評価することも昨今のトレンドだ。「人権」にとどまらず「アニマル・ライツ(動物の権利)」なども取り沙汰されることがある。こうした「S」の拡大からは、人間が社会を変えていくパワーを感じる。

加えて、「S」を監視する目も年々厳しくなっている。例えば、旧ジャニーズ事務所の問題についても、少し前であれば「そういうこともあるのが芸能界」と傍観する人が多数派だったように思える。それを深刻な人権問題ととらえるようになったのは社会の変化だ。同事務所に所属するタレントの多くは、スポンサーの意向でCMからの降板を余儀なくされた。最近の傾向として、企業は自社だけでなく、取引先などサプライチェーン上の企業が人権侵害を起こしていないかもチェックすることが求められるようになっている。

ESGファンドがどのような道をたどるのかは未知数の部分が多いが、「ESG的な考え方」が投資において重要視される流れは今後も強まるだろうというのが筆者の見立てだ。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。