みんな騒ぎ出すけど…「ETFの分配金捻出売り」って何?

ETFは保有銘柄のインカムゲインを分配に充てる

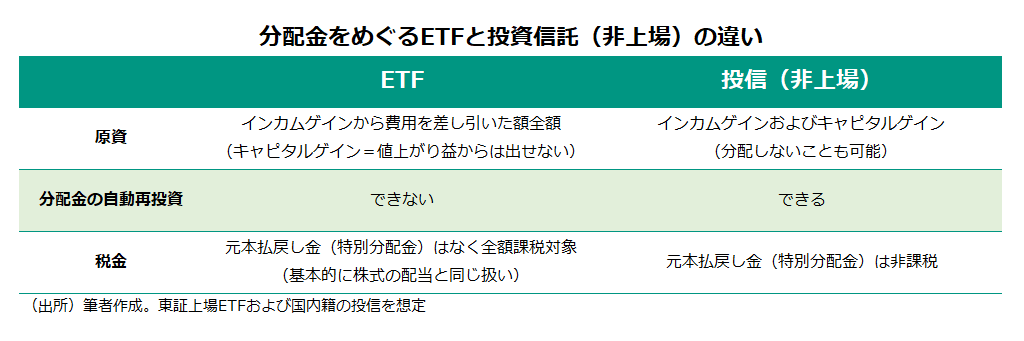

ETFには決算期間中に受け取った分配金や配当収入といったインカムゲインについて、費用を差し引いた額を全額、分配金として支払うルールがある。非上場の投信(ETF以外の投信)の場合、値上がり益といったキャピタルゲインを原資に分配するファンドも多いが、ETFではそういうことはできない。その意味では、いわゆる「タコ配」は構造上、生まれにくく、規律のある分配しかできないという表現もできる(※1)。

逆に言えば、基本的にインカムゲインを分配金に回さないといけないため、非上場のインデックスファンドで一般的な、分配せずに資産成長を追求するような商品設計をETFは採用できない。ETFは非上場の投信とは異なり、分配金の自動での再投資もできないため、複利効果の追求を優先した場合、ETFの分配ルールは制約になっている面もある。

投信には「配当落ち」の直接的な影響はない

ETFは分配金の支払い基準日である決算日に保有資産である現物株式や先物を市場で売り、分配金の原資を捻出する。なぜETFの決算日が7月に多いかと言えば、上場企業の多数を占める3月期決算企業の株主総会が集中するのが6月であり、そこで多くの企業の配当額が正式決定した後に、ETFとして決算をするのがタイミングとして都合がよいためだ。

しかし、受け取った配当を分配するという単純な話であれば、分配金を捻出するための売りは発生しないはずだ。ここで「配当落ち」と、投信の基準価額の関係について整理したい。配当や株主優待など、株主としての権利を得るための最終取引日を「権利付最終日」と呼ぶ。その翌営業日が「権利落ち日」であり、配当を得られなくなることから、予想配当分、理論上は株価が下がる。いわゆる「配当落ち」だ。

それでは、投信の基準価額は権利落ち日に、保有銘柄と同じように下がるのかというと、そういうわけではない。実は、投信計理上、ファンドは配当落ちに相当する額をその段階で「未収配当金」として資産計上するルールになっている。つまり、投信は配当落ちの直接的な影響を受けないことになる。

ただ、未収配当金はキャッシュのようなものなので、そのまま貯め込んでおくと、どんどん株式の比率が下がってしまう。つまり、ETFなどのインデックスファンドの場合、トラッキングエラー(※2)や相関係数などの面で、連動を目指す指数との間で乖離が大きくなってしまうわけだ。

そこでETFをはじめとするインデックスファンドの多くは未収配当金分、先物を買い建てて、指数との連動を保つように努める。このように、常にフルインベストメントの運用を目指すからこそETFの決算日には大きな売りが発生する。これが「ETFの分配金捻出売り」のカラクリだ。

日本のETFのほとんどはインデックスファンドが占める。2023年にアクティブ型のETFも解禁されたが、まだ存在感は小さい。インデックスファンドの目的は言うまでもなく、参照する株価指数と同じ値動きをすることだ。特にETFは指数とのトラッキングエラーの拡大を嫌う傾向が強いとされる。そのため、少しややこしく思えるが、多くのETFはこのような対応をしている。

株価指数の「配当落ち」とETFの「分配金落ち」

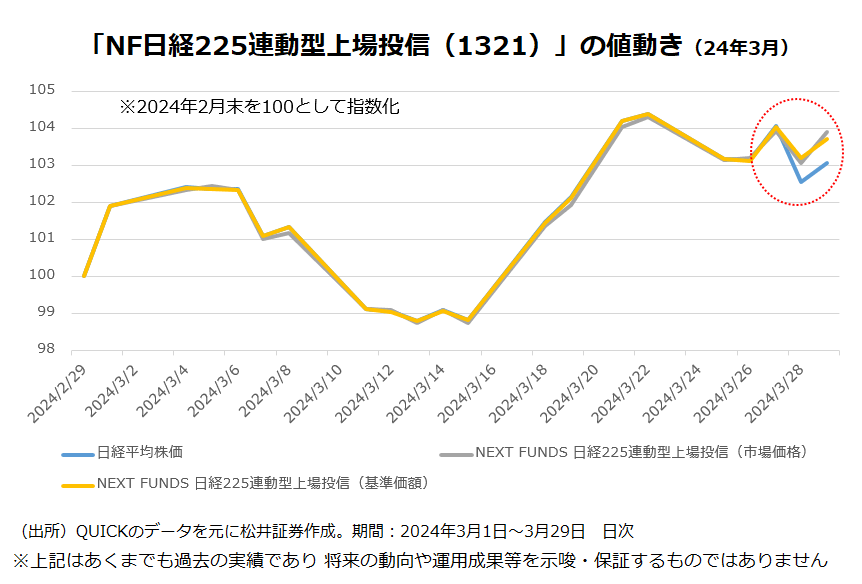

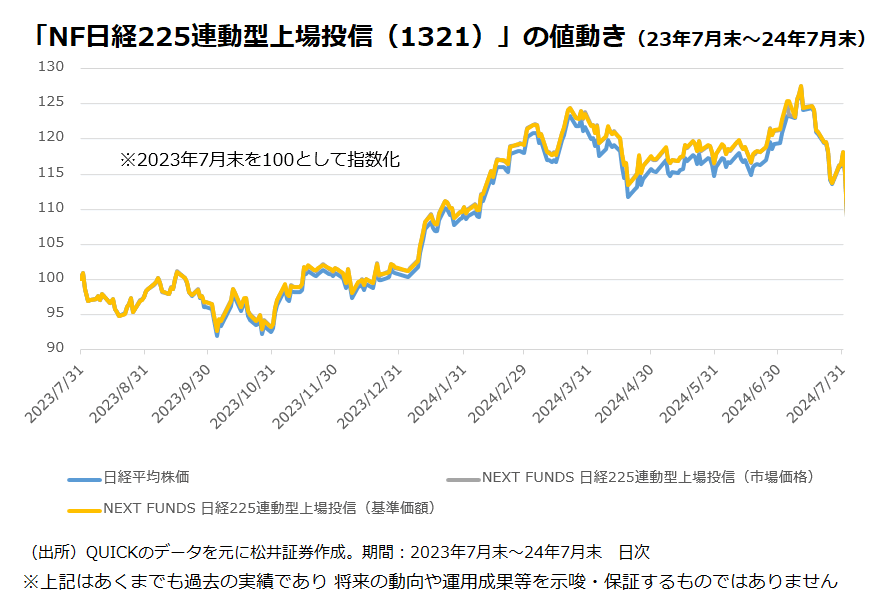

もっとも、配当落ちが影響する「配当なし」の株価指数と、配当落ちの直接的な影響がないETFの間で、価格の乖離自体が生じることは避けられない(※3)。具体的にイメージするために、日経平均株価への連動を目指すETFの中で最も規模が大きい「NEXT FUNDS 日経225連動型上場投信」について、市場価格(取引所で需給によって付く価格)と基準価額(純資産÷口数)の値動きを見てみよう。下は2024年3月のグラフだ。

点線の赤丸部分を見てほしい。水色の日経平均株価は配当落ちで大きく値下がりしているが、基準価額と市場価格はそこまで値下がりはしていない。これは、市場で配当再投資が意識されたことに加え、実際にファンドの純資産に未収配当金が資産計上されたことで基準価額の値下がりも抑えられたことを意味する。

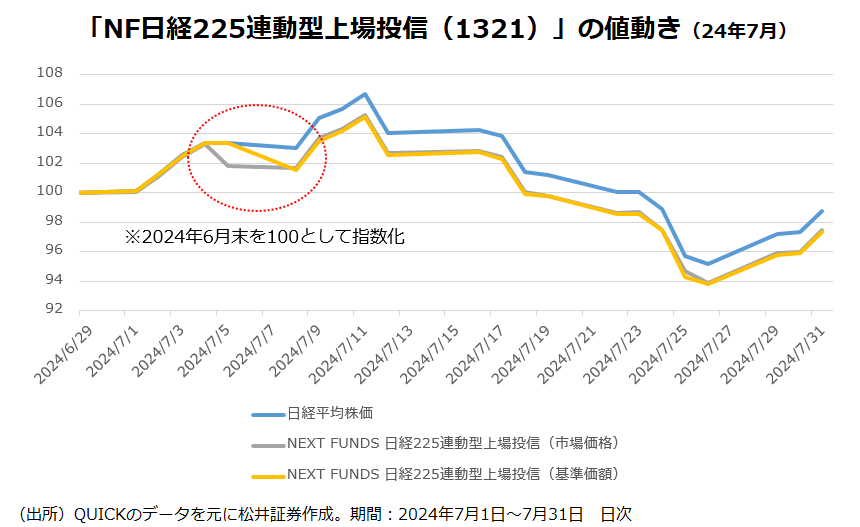

次に、同ETFが決算を迎えた2024年7月8日前後の値動きをみてみよう。決算直前に市場価格が下がり、決算と同時に基準価額が下がっている。権利落ち日(決算日の前営業日)に「配当落ち」ならぬ「分配金落ち」で市場価格が値下がりしたあと、実際のETFによる分配金捻出売りが決算日で生じ、純資産が減少、一日遅れで基準価額が下落したためだ。ETFは基本的に市場価格で売買される。そのことを念頭に置いたうえで、分配金の影響において市場価格と基準価額の間に1日のタイムラグが生じる点については念のため注意しておいた方が良いだろう。

当コラムの前半で、投信は配当落ちの直接的な影響を受けないと説明したが、ETFの場合、費用控除後のインカムゲインをすべて分配金として払い出す仕組みのため、決算期間中の配当落ち相当額がまとめて決算時に「分配金落ち」として影響してくる仕組みであるとも言える。ETFの年間決算回数はファンドによって様々だが、グラフで示した「NEXT FUNDS 日経225連動型上場投信」は年1回決算のタイプなので、1年分の配当に相当する額が一度に払い出される形になる。

1年を通してみると、上のグラフのように、配当落ちによって、日経平均株価は当ETFの市場価格および基準価額に劣後するが、7月の決算で1年分の配当が払い出されることで、双方の乖離は概ね解消する。ETFの値動きと株価指数の関係は以上のようなイメージになる。

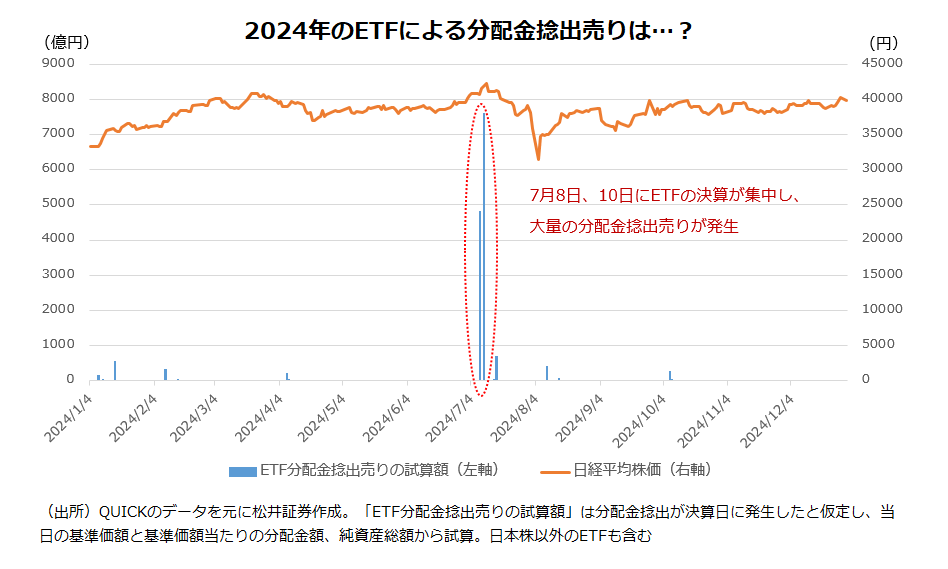

2024年のETF決算集中日における日経平均株価の騰落率を振り返ってみると、7月8日は「-0.32%」と下落したものの、7月10日は「+0.61%」と上昇した。ヘッジファンドなどの投機筋があらかじめ先回りして先物を売り建てていたため、ETFの決算日当日は、売り方の買戻しが相場を支えたとの見方もある。今年もETFの分配金捻出売りをめぐってはさまざまな思惑が交錯しそうだ。

【補足】

- 1原油や金などのコモディティーは配当や利息といったインカムゲインを生まないため、これらの価格への連動を目指すETFには分配金はない。

- 2トラッキングエラーはどれだけ指数と連動した運用成果を残したかを評価する指標で、通常、ファンドのリターンと指数のリターンとの差の年率標準偏差のことを指す。インデックスファンドの場合は0%に近いほど良い。

- 3ETFの多くは「日経平均トータルリターン・インデックス」(配当込み日経平均株価)や「東証株価指数(TOPIX)配当込み」といった配当込み指数を「連動を目指す指数」として明記している。本文で触れた「NEXT FUNDS 日経225連動型上場投信」が連動を目指す指数も「日経平均トータルリターン・インデックス」だ。配当込みの株価指数は配当落ちと同じタイミングで、予想配当金の額を指数全体に再投資する形で計算される。その意味では、実際のETFの運用に近い。「配当込みの株価指数のリターン≒分配金再投資ベースのETFのリターン」になるが、本文で触れた通り、ETFは分配金を自動で再投資できないため、配当込み株価指数そのもののリターンを享受しづらい点は留意したい。

<参考文献>

- 『東証公式 ETFの常識 2025年3月版』(東京証券取引所編集・発行、2025年)

- 『ETF大全』(野村アセットマネジメント編、2021年・日経BP、日本経済新聞出版本部)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。